第四节 数字图书馆建设的风险评价

一、数字图书馆的风险[48]

数字图书馆不仅存在为满足用户对数字信息检索需要而发生的保存方面的风险,而且在长期建设及发展过程中还面临着许多技术上、经济上以及其他非技术因素方面的风险。

1.长期存储与存取风险

从上述定义我们得知,数字图书馆是以网络化为连接方式实现信息资源共享的,而网络信息无序、冗余、不稳定,因而数字图书馆与传统图书馆不同,数字图书馆的内容和位置很容易发生变化,由于人为的疏忽或失误以及对数字信息的非法侵犯行为,会直接影响到数字信息的完整性和真实性,同时也阻碍了将来用户对该数字信息对象的证实。例如,由于对数字信息的地址或日期未加固定,使得用户从网上每检索、拷贝或下载一次,数字信息对象的日期或地址就会变动一次;如果该数字对象一直处于不断的变化与混乱之中,人们将无法分辨拷贝的真伪。动态的数字文献,如超文本系统,由于结点内容的改变、信息资源网址的改变以及结点之间联系的改变、移动和消失,使得这类文献具有高度的易变性,这为长期的检索带来了一定的困难;同时由于读者不合理的操作等因素也会使得系统出现故障或程序出错等,都不可避免的增加了数字图书馆建设失败的风险。

2.版权风险

版权保护是数字图书馆建设最关键最重要的一个问题,它涉及数字图书馆各项功能和服务的实现,也是数字图书馆事业健康可持续发展的根本保障。由于网络环境中以电子形式存在的数据很容易被复制、修改和分发,用户都可以对下载的数字化图像进行较小的修改,并把这些图像重新加入新的内容,然后窃为己有,这样就出现了版权问题,造成了数字图书馆建设的潜在风险;另外,由于传输数字化信息很容易生成多个复本,所以版权保护和电子信息传输许可就显得特别重要。但是,我国图书馆界法律意识普遍淡薄,有的甚至擅自将权利人版权作品搬上互联网。因此,版权风险是今后若干年图书情报界和其他领域所面临的一个重大挑战。

3.经济风险

经济风险是指在建设和发展数字图书馆过程中,由于经费不足所造成的风险。对于许多图书馆来说,原始馆藏数字化存在的问题不是技术,而是数字化的成本太高。有人曾评估过,每数字化一张纸需要2~6美元。若一个小型图书馆馆藏1万册,假设平均一册100页,全部数字化大约需要投入100~300万美元。另外,每年系统的升级和维护费用也不少。事实上,许多图书馆项目已经感受到了沉重的经济压力。数字图书馆建设需要大量的经费,即使是年度预算在3亿美元以上的美国国会图书馆也缺乏足够的资金来转换它巨大的馆藏。因此,经济风险是使许多数字图书馆项目停留于原型创建阶段的一个关键因素。

4.格式转换风险

目前存在着大量的比载体类型多得多的格式,如raster影像扫描格式就多达37种。不同的格式为格式转换带来了不便,也增加了数字图书馆失败的风险,转换风险是影响数字信息保存工作大规模展开的一个关键因素。目前人们日益需要速度更快、价格更低廉、质量更高的转换技术,由于纸张、缩微胶卷、录像制品、磁光载体的并存,必将长期面对格式转换的问题,因此,降低转换风险是保证建设数字图书馆成功的一个必不可少的措施。

5.技术落后,标准不一

从目前来讲,我国虽已开通大大小小200多家的数字图书馆,但是技术发展进程缓慢,与亚洲的韩国相比我们至少落后5年。有相当数量的自动化系统没有遵循通用网上的通讯协议;并且大多数图书馆是各自为政,无统一标准,至今仍没有建立一个真正运行的联合编目系统。目前,解决各种异构平台的兼容性问题在数字图书馆建设中尤显突出。重复分散,浪费了资源,无法实现真正意义上的资源共建共享。

二、数字图书馆投资风险评价方法

在数字图书馆评价中,由于存在多种不确定性因素影响数字图书馆经济效益,同时人们的认识水平也有局限性,因此对数字图书馆经济效益的评价可能会与实际情况发生偏离。我们有必要考虑各种风险因素对数字图书馆评价的影响,否则有可能发生数字图书馆投资决策的失误。在数字图书馆投资评价中,有投资回收期法、净现值法、内部收益率法等,其中最常用的方法为净现值法。这主要是净现值法具有如下特点:

一是净现值法按资金的市场价格,即按现实的折现率进行折现。

二是净现值法在计算方面也比较简单。

三是净现值法更方便于考虑风险,如果风险较大,贴现率就应该制定得高些。

目前,方差或标准差是风险度量的唯一指标。然而方差有时受投资数字图书馆经济效果的极端值影响较大,此时用平均差来度量风险就更加真实一些。当风险投资数字图书馆的规模不同时,采用平均差系数度量风险。下面给出其在净现值法中确定风险补偿率的应用,并以实例说明了该方法的有效性。

1.投资项目的净现值法

净现值是指投资数字图书馆在整个寿命期内各年的净现金流量,按照一定的折现率折现到期初时的现值之和。

净现值的计算公式为:

其中NPV表示净现值,(CI-CO)t表示第t年净现金流量,CI为现金流入,CO为现金流出,i0表示折现率,(1+i0)-1表示第t年折现系数。i0为基准收益率。

若投资数字图书馆净现值等于零,表示投资数字图书馆正好达到基准收益率;若投资数字图书馆净现值大于零,表示投资数字图书馆还有超额收益;若投资数字图书馆净现值小于零,表示投资数字图书馆达不到基准收益率。因此净现值法评价准则是:

若NPV≥0,表示投资数字图书馆是可行的;

若NPV<0,表示投资数字图书馆是不可行的。

数字图书馆投资可以将其看成风险投资项目。它的各年的净现金流量波动幅度较大,数字图书馆投资者要承担相应的风险。一般来说,一个投资数字图书馆的风险越大,则其获得的投资收益也越高。因此,净现值法中的折现率要反映风险的大小。即对风险投资数字图书馆而言,由于忽略风险因素采用净现值的计算公式判断投资数字图书馆是否可行是不妥的,于是净现值的计算公式修改为:

其中θ表示风险补偿率。

上式表明风险补偿率的大小与NPV的值成反比关系。

2.平均差系数及风险投资项目的净现值法

(1)基于平均差系数的风险的度量。

平均差是统计学中反映总体各单位数量标志值或一个随机变量平均离散程度的一个指标。而投资风险实质是体现未来投资收益水平的离散程度的。因此从数学角度来看,我们可以把对投资风险的度量转化为对投资收益的平均差的计算。

设某风险投资数字图书馆的第t年投资收益为一个离散随机变量Xt={x1t,x2t,…,xmt},其概率分布为:

P(Xt=xit)=pit,i=1,2,…,m

其中,pit≥0,t=1,2,…,n,令:

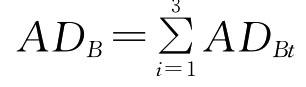

称ADt为离散随机变量Xt的平均差,其中 表示离散随机变量的第t年期望投资收益值。则投资数字图书馆在整个寿命期n年的平均差,就是把各年的平均差ADt按折现率折现到期初值之和,即:

表示离散随机变量的第t年期望投资收益值。则投资数字图书馆在整个寿命期n年的平均差,就是把各年的平均差ADt按折现率折现到期初值之和,即:

显然平均差AD越大,表明离散随机变量离散程度越大,即投资数字图书馆的风险就越高。

若要比较两个以上不同投资规模的风险数字图书馆时,我们不能仅仅根据不同风险数字图书馆平均差的大小直接做出风险高低的判断,为此须引进平均差系数。令:

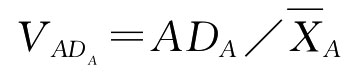

VAD=AD/

称VAD为数字图书馆在整个寿命期投资收益的平均差系数。

其中 表示数字图书馆在整个寿命期n年期望投资收益值,就是把各年的期望投资收益值按折现率折现到期初值之和,即:

表示数字图书馆在整个寿命期n年期望投资收益值,就是把各年的期望投资收益值按折现率折现到期初值之和,即:

同理平均差系数越大,表明投资数字图书馆的风险就越高。

(2)风险补偿率的确定方法。

既然风险越大,投资收益就越大,风险补偿率θ也就越大,而平均差系数VAD的大小是反映投资项目方案的期望收益的风险程度大小的,所以风险补偿率应与平均差系数成正比关系,即

θ=αVAD

α称为风险补偿系数,α的大小体现投资决策者对待风险的态度。α越大表明投资决策者越厌恶风险。则投资数字图书馆项目在整个寿命期n年的平均差,就是把各年的平均差ADt按折现率i0折现到期初值之和,一般可取α为投资数字图书馆项目的期望收益率:

其中xt表示第t年投资项目方案的期望收益值,I表示期初投资额。

(3)风险投资项目的净现值法计算步骤。

通过以上几个方面的分析,对于风险投资项目的净现值法可归纳为如下步骤:(https://www.xing528.com)

第一步:计算各投资数字图书馆在第t年投资项目的期望收益值、平均差;

第二步:计算各投资数字图书馆在整个寿命期n年期望收益值、平均差;

第三步:计算各投资数字图书馆在整个寿命期n年平均差系数;

第四步:计算各投资数字图书馆在第t年投资项目的期望收益值率;

第五步:计算各投资数字图书馆在第t年风险补偿;

第六步:按下面两式计算各投资数字图书馆净现值和净现值率:

RNPV=NPV/I

其中,xt表示第t年投资项目方案的期望收益值,I表示期初投资额。

通过比较各投资数字图书馆净现值率RNPV的大小知,净现值率最大的那个数字图书馆投资项目即为最优的投资项目。

3.数字图书馆风险投资方案的实例分析

设有A,B两个数字图书馆投资方案,具体数据见“表4.4.1”。

表4.4.1 数字图书馆风险投资项目收益

现采用基于平均差系数确定的风险补偿率的净现值法来评价A,B两个数字图书馆的优劣。设i0=0.06。

根据两个数字图书馆投资项目的净现值评价法,则有如下计算步骤:

(1)计算A,B两个数字图书馆投资项目方案各年的期望收益值:

=6000×0.5+3000×0.3-1000×0.2=3700

=6000×0.5+3000×0.3-1000×0.2=3700

=5000×0.6+3000×0.3+2000×0.1=4100

=5000×0.6+3000×0.3+2000×0.1=4100

=3000×0.7+2000×0.3=2700

=3000×0.7+2000×0.3=2700

=10000×0.3+8000×0.4+5000×0.2+1000×0.1=7300

=10000×0.3+8000×0.4+5000×0.2+1000×0.1=7300

=10000×0.9+4000×0.1=9400

=10000×0.9+4000×0.1=9400

(2)计算A,B两个数字图书馆投资项目方案在整个寿命期总的期望收益值和平均差:

(1+i0)-t=3700×(1+0.06)-1+4100×(1+0.06)-2+2700×(1+0.06)-3=9406.52

(1+i0)-t=3700×(1+0.06)-1+4100×(1+0.06)-2+2700×(1+0.06)-3=9406.52

(1+i0)-t=7300×(1+0.06)-1+9400×(1+0.06)-2=15252.8

(1+i0)-t=7300×(1+0.06)-1+9400×(1+0.06)-2=15252.8

(1+i0)-t=1900×(1+0.06)-1+1080×(1+0.06)-2+420×(1+0.06)-3=3106.29

(1+i0)-t=1900×(1+0.06)-1+1080×(1+0.06)-2+420×(1+0.06)-3=3106.29

(1+i0)-t=2180×(1+0.06)-1+1080×(1+0.06)-2=3017.8

(1+i0)-t=2180×(1+0.06)-1+1080×(1+0.06)-2=3017.8

(3)计算A,B两个数字图书馆投资项目方案在整个寿命期的平均差系数:

=3106.29÷9406.52=0.330227

=3106.29÷9406.52=0.330227

=3017.8÷15252.8=0.197853

=3017.8÷15252.8=0.197853

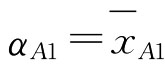

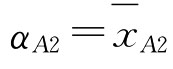

(4)计算A,B两个数字图书馆投资项目方案在第t年投资项目的期望收益值率:

IA=5000+1000×(1+0.06)-1=5943.4, IB=10000

/IA=3700/5943.4=0.62254

/IA=3700/5943.4=0.62254

/IA=4100/5943.4=0.689841

/IA=4100/5943.4=0.689841

/IA=2700/5943.4=0.454286

/IA=2700/5943.4=0.454286

/IB=7300/10000=0.73

/IB=7300/10000=0.73

/IB=9400/10000=0.94

/IB=9400/10000=0.94

(5)计算A,B两个数字图书馆投资项目方案在第t年风险补偿率:

θA1=αA1VADA=0.62254×0.330227=0.20558

θA2=αA2VADA=0.689841×0.330227=0.227804

θA3=αA3VADA=0.454286×0.330227=0.150018

θB2=αB2VADB=0.94×0.197853=0.185982

(6)计算A,B两个数字图书馆投资项目方案净现值和净现值率:

=3700×(1+0.06+0.20558)-1+4100×(1+0.06+0.227804)-2+2700×(1+0.06+0.150018)-3-5943.4=976.381

=7300×(1+0.06+0.14433)-1+9400×(1+0.06+0.185982)-2-10000=2116.31则有:

RNPVA=NPVA/IA=976.381/5943.4=0.16428,

RNPVB=NPVB/IB=2116.31/10000=0.211631

显然:

RNPVB>RNPVA

所以通过比较两投资项目方案净现值率的大小可知,数字图书馆投资方案B为最佳的投资项目方案。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。