一、世界各国产业结构比较

一个国家的产业结构对其经济发展质量和绩效具有重要的影响,那么是否存在着最优的产业结构呢?从历史和经验的角度考察,世界不同类型的发达国家经历了不同的发展道路,有传统工业强国,有战后复苏的工业强国,有新兴工业化国家,这些国家的产业结构是不是趋同的?或者向同一方向演化?如果产业结构趋同并且朝着绩效较高的方向演化,那么在同是市场经济为主导、资源分布比较综合的背景下,这也将是我国产业结构发展的方向。本节对传统工业强国美国和英国,战后复苏工业强国德国和日本,新兴工业化国家韩国以及我国进行了比较分析,对上述问题尝试给出解答。

1.美国、英国、德国和日本等国产业结构的演变趋势相似

20世纪90年代后,美国、英国、德国和日本这四个工业强国的第二产业和第三产业的比例关系呈现“喇叭”结构:第一产业占很小比例,并不断下降;第二产业比例低于第三产业,而且差距逐渐拉大,并趋于稳定,同时存在有趣的40%现象:工业所占比例为40%左右,并出现持续的下降(见图1)。

图1 美国、英国、德国和日本的产业结构演变

资料来源:OECD。

为了更直观一些,我们对1991年和2007年美国、英国、德国和日本的三次产业结构及其变化进行了对比,发现英国和美国、德国和日本产业结构趋同达到了令人吃惊的地步(见图2)。美国和英国的产业结构呈现趋同化,1991年美国第二、第三产业占比分别为24.5%、74.0%,英国为32.2%、66.1%,相差在8个百分点以内;2007年对应比例美国变为21.2%、77.6%,英国变为23.2%、76.2%,相差在2个百分点以内。德国和日本的产业结构呈现趋同化,1991年日本第二、三产业占比38.7%、58.9%,德国第二、第三产业占比分别为36.6%和62.0%,相差在5个百分点以内;2006年日本变为30.1%、68.5%,德国变为30.4%、68.7%,相差在1个百分点以内。

2.韩国产业结构演变趋同于传统发达国家

在20世纪70—80年代大的调整后,新兴工业国家韩国的产业结构演变趋同于传统发达国家。

图2 美国和英国、日本和德国产业结构演变比较

资料来源:OECD。

在20世纪90年代之前韩国第二产业和第三产业的构成呈现“反喇叭”结构,之后与传统工业强国类似,表现出“喇叭”结构:1991年第二、第三产业比例分别为42.6%、49.4%,比德、日平均水平分别高5、11个百分点左右;2007年变为39.4%、57.6%,比德、日平均水平高9、11个百分点左右。总体上看,韩国服务业的发展与发达国家保持了相同的趋势,自1970年以来所占比例持续增长,第二产业所占比例经历了快速上升然后逐步下调的过程,农业则经历了快速下降和缓慢下降的过程,从比例上看这似乎是工业对农业的“替代”;1991年后,韩国与传统工业强国产业结构的演进出奇地相似。具体演变情况见图3 。

图3 韩国产业结构演变

资料来源:OECD。

3.我国产业结构演变表现出不一致性

我国的情况比较复杂,1978—1991年期间是“倒反喇叭”结构(第二产业比例高,第三产业比例低,且第二产业和第三产业所占比例差距缩小),1991—2002年期间为“纺锤形”结构,2002—2007年呈现出与世界主要经济体发展相悖的“倒喇叭”结构(第二产业比例高,第三产业比例低,而且第三产业与第二产业所占比例差距扩大)。1991年我国第二产业和第三产业的比例分别为41.8%和33.7%,2007年第二产业和第三产业的比例分别为48.6%、40.1%,第二产业比例提升的幅度要高于第三产业。具体演变情况见图4。

与英美等发达国家和新兴工业化国家韩国相比,我国产业结构演变表现出三个“异常”:(1)第二产业比例高,第三产业比例低;(2)演变过程中有波动;(3)近期第二产业比例上升,第三产业比例下降。

接下来,新兴工业化国家以韩国为代表,传统工业化国家以德国为代表,来比较1991年和2007年第二、第三产业的比例。从图5可以看出,我国第二产业的比例上升了,韩国和德国的下降了;我国和韩国及德国第三产业所占的比例都有增长,但我国的增长幅度较小。总体来看,我国与发达国家的产业结构差异在加大。

图4 我国产业结构演变

资料来源:《中国经济年鉴》。

图5 我国产业结构变化与韩国及德国的比较

资料来源:OECD,《中国经济年鉴》。

通过对几个主要国家产业结构演变的考察和比较,我们发现,英、美、德、日、韩产业结构有着共同的演变趋势,其中英国和美国的产业结构相近,德国和日本的产业结构相近,韩国产业结构正向这些发达国家趋近,在这些国家产业结构的演变过程中,变化基本上都是稳定的,而我国却存在不断波动的现象,那么这些产业结构对应的工业经济绩效是否存在差异?工业经济绩效除了受产业结构影响外,还与哪些因素有关?下面我们将进行进一步分析。

无论是传统发达工业化国家、战后复苏工业化强国,还是新兴工业化国家和发展中国家,工业附加值率共同经历了增长放缓、波动、降低的时期(见图6)。1991年之后,三类工业化国家的工业附加值率增长放缓,然后呈现出波动,2002年开始降低。我国由于附加值率较低,因此降低趋势不明显。

图6 美国、英国、中国等六国工业附加值率的变化

资料来源:OECD,《中国经济年鉴》。(https://www.xing528.com)

工业附加值率之所以出现波动并于最近出现下降趋势,主要原因有以下几点:(1)工业生产技术相对成熟,形成突破已比较困难;(2)工业生产技术相对易于模仿、壁垒较低,中国、印度、越南等国的制造业不断发展;(3)价值链其他环节得到强化,压低了工业生产环节的附加值率:上游原材料、能源价格上升,劳动力成本增加;下游物流和销售渠道经营商的谈判权增加;(4)分工不断深化,像研发设计、工艺、管理咨询、设备租赁等高附加值环节被分离出去,变为服务业的一部分;(5)环境因素:知识产权保护意识增强导致设备和工艺成本增加;环保意识增强,环保维护成本上升;(6)2001年中国加入WTO,加剧了国际贸易领域的竞争。

从现象上看,工业附加值率和第二产业所占比例呈反向关系,第二产业占比越低,工业附加值率越高。具体为(见图7):(1)我国、韩国、德日和英美第二产业占比依次降低,工业附加值率在上述国家的变化总趋势是上升的,日本出现异常;(2)同类国家之间,两者的关系与总趋势相符,比如德国第二产业的比例稍高于日本(0.26个百分点),其工业附加值率低于日本;英国第二产业的比例高于美国1.95个百分点,其工业附加值率比美国低4.14个百分点。

图7 美国、英国、中国等六国工业附加值率与第二产业所占比例之间的关系

资料来源:OECD,我国数据来源于《中国经济年鉴(2008)》。

为了进一步求证,我们来搭建实证研究的理论框架:工业附加值率受经济规模、技术水平和与外界的贸易联系(货物和服务)的影响。其中工业附加值率为被解释变量,第二产业比例、制造业技术评级、货物进出口比例和服务进出口比率为解释变量。计量表达式为:

VRij=αi+β1pro2ij+β2manstrij+β3comtraij+β4sertraij+μi+ξij

i=1,2,3,4,5;j=1988,1989,…,2007

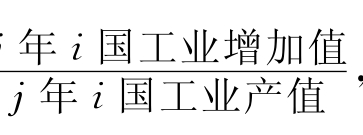

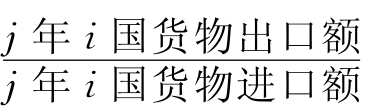

其中,工业附加值率VRij=j ,反映工业经济绩效;货物进出口比率comtraij=

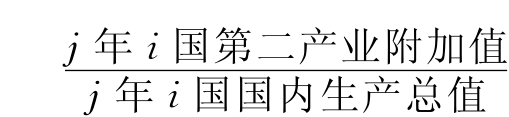

,反映工业经济绩效;货物进出口比率comtraij= ,为反映货物贸易优势的指标;第二产业比例pro2ij=

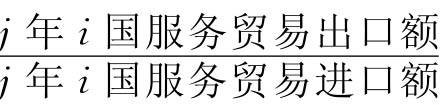

,为反映货物贸易优势的指标;第二产业比例pro2ij= ;manstrij为制造业技术结构,根据i国j年高技术、中高技术、中低技术和低技术制造业附加值所占的比例加权得出,反映i国j年制造业技术水平;服务贸易进出口比率sertraij=

;manstrij为制造业技术结构,根据i国j年高技术、中高技术、中低技术和低技术制造业附加值所占的比例加权得出,反映i国j年制造业技术水平;服务贸易进出口比率sertraij= ,为反映服务贸易优势的指标。

,为反映服务贸易优势的指标。

基于OECD的数据,本模型涵盖的国家有传统工业化国家、战后复苏工业化国家和新兴工业化国家[1]:美国、英国、德国、日本、韩国;时间跨度为1988—2007年,共同构成面板数据。

利用布鲁斯帕干检验(BP Test)和豪斯曼检验对模型进行诊断,诊断结果支持选择固定效应模型;我们同时利用稳健性误差消除异方差性。回归结果见表1,工业所占比例对工业附加值率影响最大,工业所占比例每增加1个百分点,工业附加值率下降0.287个百分点;货物贸易优势有利于维持较高的工业附加值,服务贸易优势对工业附加值率产生挤压效应。制造业的技术含量层次对工业附加值率的影响并不像我们预期的那样大,并且是不显著的。

比较最小二乘法、随机效应模型和固定效应模型估计的结果。虽然BP检验拒绝了混合最小二乘估计,但除了稳健性标准差,最小二乘法和随机效应模型的估计结果基本上不存在差异。固定效应模型却与这两者差异非常大,随机效应法和最小二乘法与固定效应法相比均高估了工业所占比例较高对工业附加值率的负的影响,这说明工业占比越高的国家越倾向于具有较低的工业附加值率,所以不考虑固定效应时,参数绝对值会被高估。固定效应法估计的制造业技术结构对工业附加值率的影响也不显著,这可能主要是由于所采取的样本均是工业比较发达的国家,不存在显著的倾倒效应。

表1 工业附加值率的影响因素起作用的计量分析

***表示99%的水平上显著;#表示80%的水平上显著;a为Rsq,b为Adj Rsq;括号内为稳健性标准差。

注:同时考虑了时间固定效应的影响;豪斯曼检验:chi2(5)=914.32;Prob>chi2=0.000 0;布鲁斯帕干检验:chi2(1)=14.05,Prob>chi2=0.000。

工业附加值率之所以较低,可能是因为存在较为激烈的内部竞争,产品端和投入端均是如此;同时较大的第二产业的比例,也存在较大的重复建设、产能过剩的可能性。货物贸易优势对工业附加值率具有正的效应,一方面是因为具有了较大的外部需求市场,可以缓解国内竞争,获取较高的价格水平,另一方面,反映出生产优势,国内可以对外进行直接投资,舒缓国内的投资竞争程度。

服务贸易优势对工业附加值的负面冲击表现在两个方面,一是国内服务业具有优势,从产业链谈判地位来看,会导致工业部门地位相对弱化(价值高的服务环节也可能从工业中分离出去),二是类似国际贸易中提到的“荷兰病效应”,服务出口贸易的优势的增加,会吸引资源进入,对工业部门产生挤压效应。

我国第二产业占GDP的比例在进行比较的几个国家中是最高的,但我国服务进出口贸易的比率并不高,约为0.93。基于经验分析,我国第二产业比例过大与我国工业附加值率较低有着比较紧密的联系。

此外,我们还应该注意到一个问题,在发达国家中,虽然第二产业的比例下降,但第二产业的规模均有很大增长(见图8)。与1991年相比,2007年,韩国工业规模扩张了两倍多,英国增长了一倍多,美国也增长了一倍,德国增长了20%左右,只有日本出现轻微的下降。

随着分工的发展,一些服务业从传统的第二产业中分离出来,比如机械租赁。图9将机械设备租赁、研究开发、计算机及其他服务等归于工业类(OECD统计指标中的C71T74),对第二产业比例进行了修正。若考虑分工深化带来的统计偏差,则第二产业比例的降低并不像统计上那样明显。可见即使我国想把“融合”定位于巩固“制造大国”地位,竞争压力也很大。

图8 主要国家第二产业规模变化

注:增长指数,1991年第二产业附加值为100。

资料来源:OECD。

图9 考虑分工对统计的影响后的第二产业的比例

资料来源:OECD。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。