出口货物和服务的退(免)税

出口货物退(免)税是指在国际贸易业务中,对报关出口的货物退还或免征其在国内各生产环节和流转环节按税法规定已承担或应承担的间接税(增值税、消费税),是国际社会通行的惯例。

增值税出口退(免)税的基本政策

(一)退(免)税政策——出口免税并退税

(二)免税政策——出口免税但不退税

(三)征税政策——出口不免税也不退税

知识点:增值税退(免)税政策范围及方法

考情分析:近三年无考点

一、适用增值税退(免)税政策的范围

增值税退(免)税政策:是指出口货物和劳务以及应税服务实行零税率,退还其在国内各生产环节和流转环节按税法规定已缴纳的增值税。

政策

货物

内容(注意选择题)

1.出口企业出口货物

列举了8项,其中重点是:

(1)出口企业对外援助、对外承包、境外投资的出口货物

(2)出口企业经海关报关进入国家批准的出口加工区、保税物流园区、保税港区、综合保税区等特殊区域并销售给特殊区域内单位或境外单位、个人的货物

(3)免税品经营企业销售的货物

(4)出口企业或其他单位销售给用于国际金融组织或外国政府贷款国际招标建设项目的中标机电产品

(5)生产企业向海上石油天然气开采企业销售的自产的海洋工程结构物

(6)出口企业或其他单位销售给国际运输企业用于国际运输工具上的货物(如:国内航空供应公司生产销售给国内和国外航空公司国际航班的航空食品。)

(7)融资租赁货物出口

2.视同自产出口货物

两类生产企业

可关注列举:(1)企业条件(P86);(2)列举外购:货物用于对外承包工程项目下的货物;用于境外投资的货物

用于对外援助的货物;生产自产货物的外购设备和原材料(农产品除外)

3.出口企业对外提供加工修理修配劳务

指对进境复出口货物或从事国际运输的运输工具进行的加工修理修配

4.境内单位和个人提供适用零税率的应税服务

(1)如适用简易计税方法:免征增值税

(2)如适用一般计税方法:

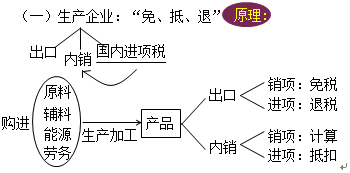

①生产企业实行“免、抵、退”税办法;

②外贸企业外购的研发服务和设计服务出口实行“免退税”办法;外贸企业自行开发的研发服务和设计服务出口,视同生产企业连同其出口货物统一实行“免、抵、退税”办法。

二、增值税退(免)税办法:

(一)“免、抵、退”税办法:

即:免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

1.生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名的生产企业出口非自产货物,

2.营改增纳税人(适用一般计税方法)提供零税率应税服务,也按照上述“免、抵、退”税办法。

(二)免退税办法:

即:免征增值税,相应的进项税额予以退还。

1.不具有生产能力的出口企业或其他单位出口货物劳务。

2.外贸企业外购的研发服务和设计服务出口。

三、增值税出口退税率

一般规定:除单独规定外,出口货物的退税率为其适用征税率。

适用不同退税率的货物、劳务及应税服务,应分开报关、核算并申报退(免)税;否则从低适用退税率。

四、增值税退(免)税的计税依据

出口货物、劳务及应税服务的增值税退(免)税的计税依据:

按出口货物、劳务及应税服务的出口发票(外销发票)、其他普通发票;

购进出口货物、劳务及应税服务的增值税专用发票;

海关进口增值税专用缴款书确定。

出口企业

出口项目

退(免)税计税依据

1.生产企业

出口货物、劳务及应税服务(进料加工复出口货物除外)

出口货物、劳务及应税服务的实际离岸价(FOB)

进料加工复出口货物

出口货物的离岸价(FOB)扣除出口货物所含的海关保税进口料件的金额后确定

国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物

出口货物的离岸价(FOB)扣除出口货物所含的国内购进免税原材料的金额后确定

2.外贸企业

出口货物(委托加工修理修配货物除外)

购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格

出口委托加工修理修配货物

加工修理修配费用增值税专用发票注明的金额

3.各类企业

出口进项税额未计算抵扣的已使用过的设备

退(免)税计税依据=增值税专用发票上的金额或海关进口增值税专用缴款书注明的完税价格×已使用过的设备固定资产净值÷已使用过设备原值

4.免税品经营企业

销售的货物 (https://www.xing528.com)

购进货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格

5.零税率应税服务

(1)实行“免、抵、退”税办法

①铁路运输、航空运输:实际运输收入(理解范围)

②其他:提供应税服务额

(2)实行免退税办法

购进应税服务增值税专用发票注明的金额

知识点:增值税退(免)税计算

考情分析:近三年无考点,掌握计算性问题

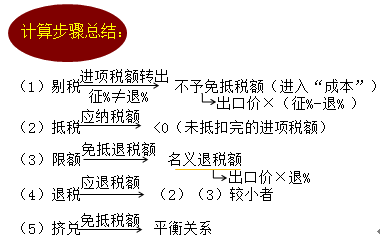

一、 “免、抵、退”税计算:

计算公式:

1.当期应纳税额的计算

当期应纳税额=当期销项税额一(当期进项税额一当期不得免征和抵扣税额)

当期不得免征和抵扣税额=当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率一出口货物退税率)一当期不得免征和抵扣税额抵减额

当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物征税率-出口货物退税率)

2.当期“免、抵、退”税额的计算

当期“免、抵、退”税额=当期出口货物离岸价×外汇人民币折合率×出口货物退税率一当期“免、抵、退”税额抵减额

当期“免、抵、退”税额抵减额=当期免税购进原材料价格×出口货物退税率

3.当期应退税额和免抵税额的计算

当期应退税额为“当期期末留抵税额”与“当期免抵退税额”中的较小者。

【例题·计算题】(教材[例2-4])某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2014年4月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额34万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款117万元存入银行,本月出口货物的销售额折合人民币200万元。

要求:试计算该企业当期的“免、抵、退”税额。

『正确答案』

(1)当期“免、抵、退”税不得免征和抵扣税额=200×(17%-13%)=8(万元)

(2)当期应纳税额=100×17%-(34-8)-3=17-26-3=-12(万元)

(3)出口货物“免、抵、退”税额=200×13%=26 (万元)

(4)当期应退税额=12(万元)

(5)当期免抵税额=当期免抵退税额-当期应退税额

当期免抵税额=26-12=14(万元)

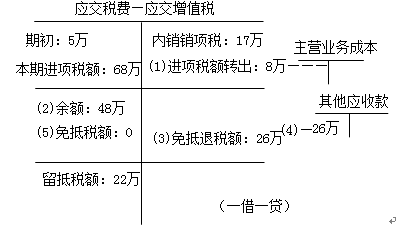

【例题·计算题】(教材[例2-5])某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2014年6月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额68万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款117万元存入银行。本月出口货物的销售额折合人民币200万元。

要求:试计算该企业当期的“免、抵、退”税额。

『正确答案』

(1)当期“免、抵、退”税不得免征和抵扣税额=200×(17%-13%)=8(万元)

(2)当期应纳税额=100×17%-(68-8)-5=17-60-5=-48(万元)

(3)出口货物“免、抵、退”税额=200×13%=26(万元)

(4)当期应退税额=26(万元)

(5)当期免抵税额=26-26=0(万元)

(6)6月期末留抵结转下期继续抵扣税额为22(48-26)万元。

出口货物使用了免税购进的原材料

如果出口货物使用了免税(或保税)购进的原材料,应扣除出口货物所含的购进免税(或保税)原材料的金额。

当期进料加工保税进口料件的价格为进料加工出口货物耗用的保税进口料件金额——实耗法

进料加工出口货物耗用的保税进口料件金额=进料加工出口货物人民币离岸价×进料加工计划分配率

【例题·计算题】(教材[例2-6])某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2014年8月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元,收款117万元存入银行。本月出口货物销售额折合人民币200万元。

试计算该企业当期的“免、抵、退”税额。

『正确答案』

(1)“免、抵、退”税不得免征和抵扣税额=200×(17%-13%)-100×(17%-13%)=100×(17%-13%)=4(万元)

(2)当期应纳税额=100×17%-(34-4)-6=17-30-6=-19(万元)

(3)出口货物“免、抵、退”税额=200×13%-100×13%=100×13%=13(万元)

(4)应退税额=13(万元)

(5)当期免抵税额=0(万元)

(6)8月期末留抵结转下期继续抵扣税额为6(19-13)万元。

【例题·计算题】某自营出口的生产企业为增值税一般纳税人,适用的增值税税率17%,退税率15%。2015年10月的生产经营情况如下:

(1)外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税额144.5万元,材料、燃料已验收入库;

(2)外购动力取得增值税专用发票,注明支付价款150万元、增值税额25.5万元,其中20%用于企业基建工程;

(3)以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税额5.1万元,支付加工货物的不含税运输费用10万元并取得运输公司开具的货物运输业增值税专用发票。

(4)内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的货物运输业增值税专用发票;

(5)出口销售货物取得销售额500万元。

要求:

采用“免、抵、退”法计算企业2015年10月份应纳(或应退)的增值税。

『正确答案』

①进项税额:

进项税额合计=144.5+25.5×80%+5.1+(10+18)×11%=173.08(万元)

②“免、抵、退”税不得免征和抵扣税额=500×(17%-15%)=10(万元)

③应纳税额=300×17%-(173.08-10)=-112.08(万元)

④出口货物“免、抵、退”税额=500×15%=75(万元)

⑤应退税额=75(万元)

⑥留抵下月抵扣税额=112.08-75=37.08(万元)

(二)零税率应税服务增值税退(免)税计算

——适用“免、抵、退”税办法

【例题·计算题】(教材[例2-7])某国际运输公司,已登记为一般纳税人,该企业实行“免、抵、退”税管理办法。该企业2014年3月实际发生如下业务:

①该企业当月承接了3个国际运输业务,取得确认的收入60万元人民币。

②企业增值税纳税申报时,期末留抵税额为15万元人民币。

要求:计算该企业当月的退税额。

解析:

(1)当期零税率应税服务“免、抵、退”税额=当期零税率应税服务“免、抵、退”税计税依据×零税率应税服务增值税退税率=60×11%=6.6(万元)

当期期末留抵税额15万元>当期“免、抵、退”税额6.6万元,

(2)当期应退税额=当期“免、抵、退”税额=6.6万元

退税申报后,结转下期留抵的税额为8.4万元。

二、 “免、退”税计算:

——外贸企业出口货物劳务增值税免退税

(一)外贸企业出口委托加工修理修配货物以外货物:

增值税应退税额=增值税退(免)税计税依据×出口货物退税率

(二)退税率低于适用税率的,相应计算出的差额部分的税款计入出口货物劳务成本。

【例题·计算题】(教材[例2-9])某进出口公司2012年6月购进牛仔布委托加工成服装出口,取得牛仔布增值税发票一张,注明计税金额10000元;取得服装加工费计税金额2000元,受托方将原料成本并入加工修理修配费用并开具了增值税专用发票。假设退税税率为17%,计算该企业应退税额。

『正确答案』

应退税额=10000×17%+2000×17%=2040(元)

(三)融资租赁出口货物退税的计算。

融资租赁出租方将融资租赁出口货物租赁给境外承租方、将融资租赁海洋工程结构物租赁给海上石油天然气开采企业,向融资租赁出租方退还其购进租赁货物所含增值税。

增值税应退税额= 购进融资租赁货物的增值税专用发票注明的金额或海关(进口增值税) 专用缴款书注明的完税价格×融资租赁货物适用的增值税退税率

【例题·计算题】(教材[例2-10])某融资租赁公司根据合同规定将一设备以融资租赁方式出租给境外的甲企业使用。融资租赁公司购进该设备的增值税专用发票上注明的金额为100万元人民币。假设增值税出口退税率为17%

『正确答案』该融资租赁公司应退增值税税额= 100 ×17%=17 (万元)

知识点:出口项目增值税免税和征税政策

考情分析:近三年无考点

一、出口货物和劳务及应税服务增值税免税政策:

1.适用出口免税的货物:列举15项

重点关注:

(1)增值税小规模纳税人出口货物。

(2)避孕药品和用具,古旧图书。

(3)软件产品。

(4)含黄金、铂金成分的货物,钻石及其饰品。

(5)国家计划内出口的卷烟。

(6)已使用过的设备(提示:指购进时已抵扣进项税额)。

(7)非出口企业委托出口的货物。

(8)农业生产者自产农产品。

(9)来料加工复出口货物。

(10)以旅游购物贸易方式报关出口的货物。

【例题·多选题】下列出口货物,适用增值税免税政策的有( )。

A.加工企业来料加工复出口的货物

B.用于境外承包项目的货物

C.属于小规模纳税人的生产性企业自营出口的自产货物

D.已使用过的设备(已抵扣进项税额)

『正确答案』ACD

『答案解析』用于境外承包项目的货物享受免税并退税政策。

2.境内的单位和个人提供的下列应税服务免征增值税,但财政部和国家税务总局规定适用零税率的除外:

(1)工程、矿产资源在境外的工程勘察勘探服务。

(2)会议展览地点在境外的会议展览服务。

(3)存储地点在境外的仓储服务。

(4)标的物在境外使用的有形动产租赁服务。

(5)为出口货物提供的邮政业服务和收派服务。

(6)在境外提供的广播影视节目(作品)的发行、播映服务等。

(7)向境外单位提供的下列应税服务:

①技术转让服务、技术咨询服务、商标著作权转让服务、知识产权服务、物流辅助服务(仓储服务、收派服务除外)、认证服务、鉴证服务、咨询服务、期租服务、程租服务、湿租服务。

但不包括:对境内货物或不动产的认证服务、鉴证服务和咨询服务。

②广告投放地在境外的广吿服务。

【链接零税率P51】境内的单位和个人提供的:

1.国际运输服务(航天运输服务)、向境外单位提供的研发服务和设计服务(不包括对境内不动产提供的设计服务)。

2.向境外单位提供的广播影视节目制作和发行服务、技术转让服务、软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务,以及合同标的物在境外的合同能源管理服务。

3.向境外单位提供的离岸服务外包业务。

二、出口货物增值税征税政策:

适用范围:列举8项(P97),例如:出口企业或其他单位销售给特殊区域内的生活消费用品和交通运输工具、不予免税核销的出口卷烟、化肥等。

三、出口货物退(免)税管理:

认定和申报(了解)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。