两张表养你一辈子

在作完各项统计后,家庭“CFO”就能列出资产负债表、现金流量表,再从这两张表中解读信息,设定家庭短、中、长期的理财目标,进而规划出具体的理财行动。

怎样制作资产负债表与现金流量表,也没有大家想象的那么麻烦,电脑如此普及,可用Excel来记录,也可用目前网络上流行的一些记账软件。以Excel为例,除了可自动进行数字运算外,还可根据自己的需求制作饼图(例如年度家庭支出比例图)作为改进之用。除此之外,每一年度可开立一个工作表记录,把各个年度的资产数据都汇集在一个档案内,清楚明了,还能作长期追踪。

资产负债表:可以使我们更清楚自己拥有的资产和负债,从而计算出真正的财富价值。个人的资产负债表和公司的资产负债表十分相似,左边为资产,右边为负债与净值,左右两边必须相等。假如资产的总值比负债要大,表明财富为正值;假如负债的总值比资产值大,就得非常小心了。

资产负债表除了可替个人作出财富分析外,还可计算出一些有用的比率,如负债率、流动比率、速动比率等,了解家庭的财务状况及偿还债务的能力。

家庭资产的分类:

现金资产——可以很容易变成现金的非投资性资产,例如现金、银行活期存款、3个月以下的定期存款,以及货币基金等;

流动性资产——流动性高,但需要一定转换过程才能变成现金的资产,例如股票、债券、基金以及一年期以上的定期存款;

非流动性资产——流动性较低,需要花一段时间才能变成现金的资产,如投资类房产、保险、黄金、收藏投资等;

自用资产——只可以使用而不会带来任何回报的资产,如自用房产、汽车等。

至于负债,从会计学的定义来看,是指一段时间内必须偿还的钱,一般包括信用卡债务、私人借款、房屋按揭以及汽车贷款等。负债可从偿还期限的长短来划分,以此了解个人对债务的偿还能力。

当完成资产与负债的计算后,两者相减便等于家庭的净资产。若能每年看到这个数字成长,会是件很快乐的事情,至少这是每年令我比较快乐的事情。

表1-3 家庭资产负债表(××××年×月×日)

续表

做好资产负债表后,便应利用表内的数据,计算以下的比率,借此检查自己的财务状况:

流动比率(现金资产/每月开支)——该指标表示当家庭的收入来源出现问题时,现有的现金资产可以支持多少个月的开支。一般情况下,现金资产应足够维持家庭3个月左右的生活费,以应付突发的需要。当然,由于现金资产的回报率普遍很低,所以不建议保持过高的流动比率,以避免影响整体资产的投资回报。

负债率(总负债/总资产)——可衡量还债的能力。传统上,数值越接近0代表财务越健康,数值越大代表越危险。但在目前通货膨胀的情况下,家庭可保持适当的负债(房贷),0.2~0.4是不错的比率。

投资与净资产比率(流动性资产/净资产)——投资性资产占净资产的比例。在理想的情况下,该比率应保持在0.5以上。年轻时,不妨保持较高的投资与净资产比率以得到较高的回报;而到年纪大时,该比率应适当调低。

财商小贴士

如何检查资产负债表

1.总净值与去年相比是增加还是减少?达到自己预算的目标了吗?(https://www.xing528.com)

2.检查现金资产,自己是否备有3个月以上的预备金?

3.如果现金不够?哪些资产可以变现?

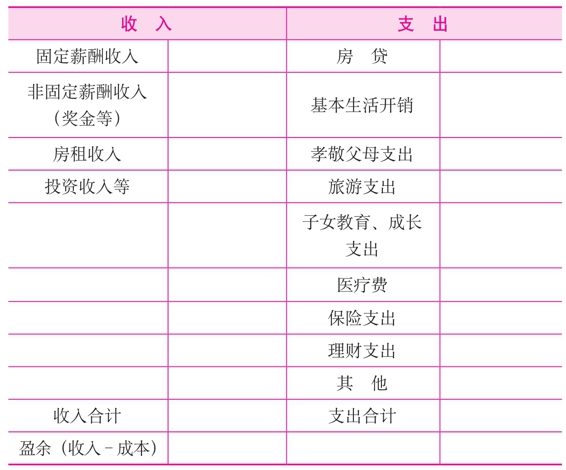

现金流量表的功能是,清晰查阅收入、支出及投资活动对财富的影响。

年轻的父母们需特别重视现金流量表,从某种意义上说,现金流量表的重要性比资产负债表还高,因为哪怕你资不抵债,你的日常生活还能维持在正常水平;但只要现金流量表出现赤字,就表示你的收入不足以应付支出,连日常的基本开支都应付不了,家庭的生活品质就将受到严重影响。

收入的来源一般分为每月薪酬、年终奖、投资收入等。而支出则可分为固定支出和非固定支出,固定支出包括每月定期的基本开支,例如餐饮、房贷、交通费等;非固定支出,是指旅游、娱乐费用等。

特别提醒年轻的父母们,应将用于理财的钱放进现金流量表的支出项目。基于“收入-投资支出=消费支出”的理念,请记得列出投资支出,同时这些投资项目也会在资产负债表中的资产项目出现。

当完成收入与支出的计算后,两者相减便得出该月的盈余或赤字。

世上最危险的事,就是现金流量表中出现赤字,即收入不够应付支出,可能需要额外的信贷来应付开支。所有富豪的倒台以及家庭财务问题,基本都出现在现金流量表上。一旦出现赤字,作为家庭的“CFO”就必须考虑开源节流,想办法增加收入,更应减少不必要的开支。

当整理好所有数据后,便可以建立自己的现金流量表:

表1-4 现金流量表(××××年×月×日——××××年×月×日)

相信很多朋友并没有给家庭支出记账的习惯,但我却认为,将家庭开支详细列成报表,对了解金钱的运用和规划理财有非常大的帮助。如今网上有不少记账网站,有了软件的帮助,记账也没有朋友们想象中的那么烦琐了。

在建立好现金流量后,便应利用表内的数据,计算以下的比率,借此检查自己的财务状况:

薪酬比率(薪酬收入/总收入)——薪酬占每月收入的比率。数值越高代表着对工作稳定性的要求越高,越不能失去工作,离财富自由越远。对于年轻的父母来说,由于资产尚处于积累阶段,薪酬比率往往较高。而薪酬比率较低,则代表已进入“钱生钱”阶段,家庭已累积了相当财富,并获得不菲的投资回报,基本已经进入“财务自由”阶段,即便退休或不需要工作,也能维持基本日常开支。

房贷开支比率(房贷/每月总收入)——按揭占每月收入的比例。目前房价高昂,“房奴”已成为普遍现象,若你每月总收入的50%甚至更高的比例用于偿还贷款本息,从而造成家庭生活的长期压力,影响正常消费,就可认定为“房奴”。一般来说,房贷开支比率应保持在0.5以下,而租房的就应低于0.3。

总之,记账是为了妥善规划日常的收支情况,并量入为出,从而有余钱进行相关的投资,并善用投资机会,让小钱变大钱。

在看到健康的资产负债表、现金流量表后,恭喜你,你可以准备踏上投资之路了!

财商小贴士

检查现金流量表

1.每月是否有结余?

2.年度储蓄率是否高于30%?(年度结余+理财支出)÷总收入=年度储蓄率

3.新年度收入是否和旧年度一样?会减少吗?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。