互联网行业的投资

一个国家或地区的互联网接入水平取决于在通信设备、软件和IT设备的ICT行业内的投资。一般而言,企业和政府用以维持运营的固定资产投资中有一定比例会分配到ICT行业。

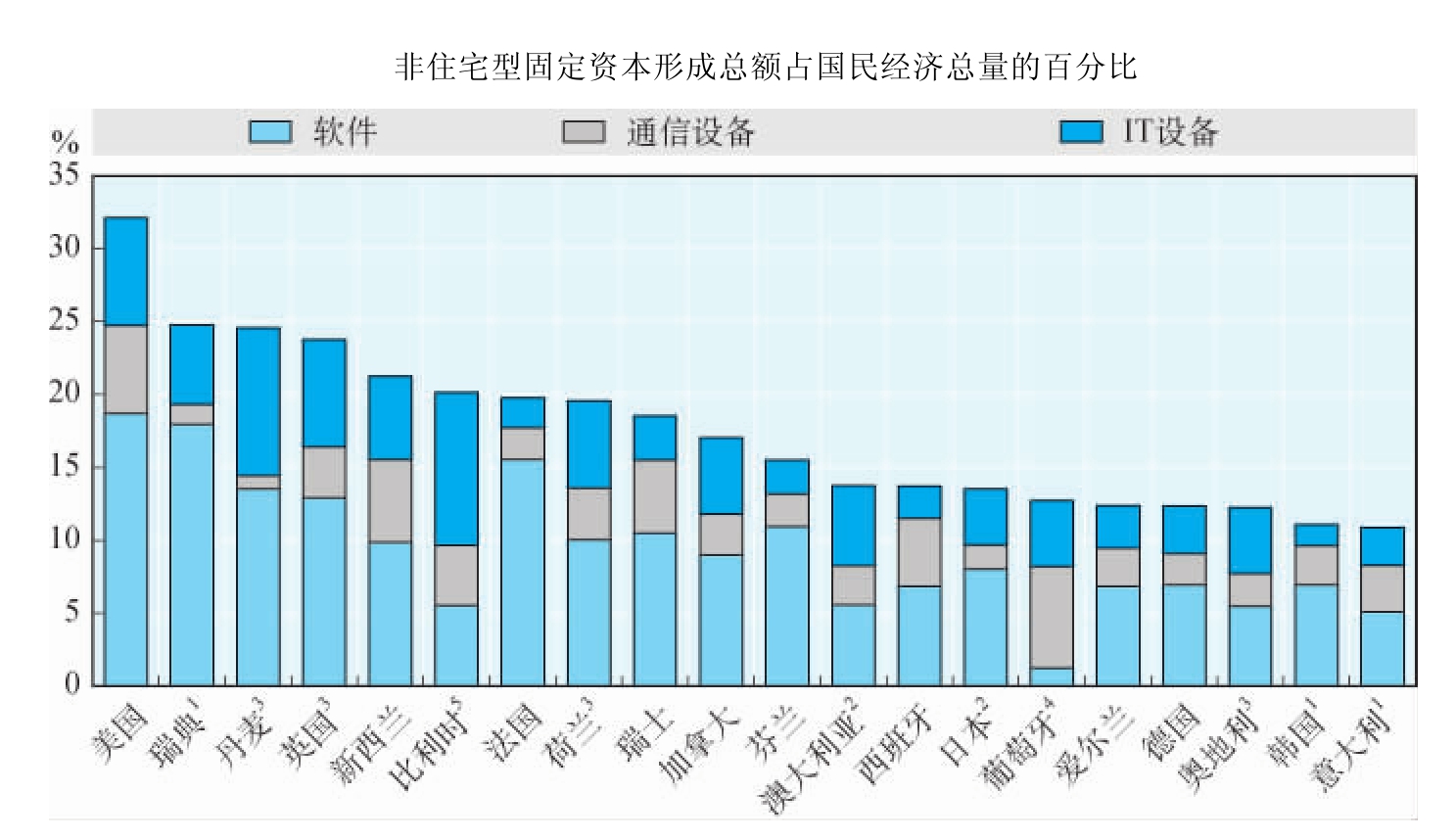

ICT行业获得了经济体固定资本形成总额中的重要份额(图1.20)。这种ICT投资可分为三大类:软件、通信设备和IT设备(OECD,2011a)。

在所选定的OECD成员国中,美国的ICT投资占资本形成总额的百分比最高(32%),其次为瑞典和丹麦(25%),其中大部分投资都是在软件行业。在比利时和丹麦,大部分ICT投资都是针对IT设备,而在葡萄牙,其投资重点则针对通信设备。

风险资本

风险资本是投资者为初创企业和小微企业提供的资金,并转化成公司的一定股权。风险资本在经济体系中发挥着重要作用,因为它能为新公司提供亟需的融资,否则这些新公司会由于规模较小或尚处于发展萌芽阶段而无法进入资本市场。在商业生态系统中,风险资本是创新资金的重要来源,因此很多国家都在寻求各种途径来提高风险资本的供给水平。

图1.20 2010年OECD内按资产划分的ICT投资

注:ICT设备在此处被定义为计算机及办公设备和通信设备;软件则包括外购软件和自主开发的软

件。由于计算方法上的差异,日本的软件投资额很可能被低估。

1)2009;2)2008;3)2007;4)2005;5)2004。

来源:OECD生产力数据库,2012年5月。

统计链接:http://dx.doi.org/10.1787/888932692733

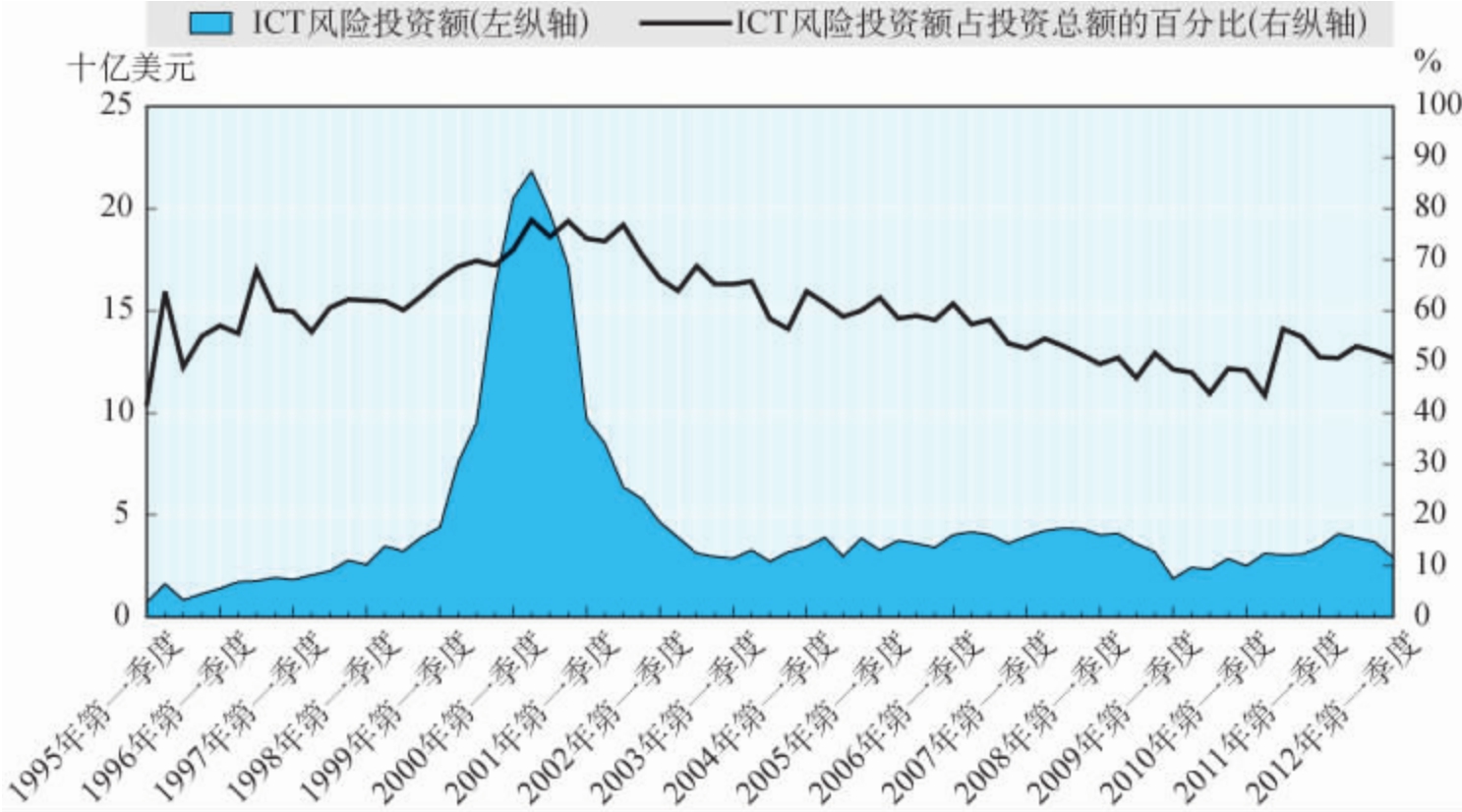

ICT行业一直是风险资本投资关注的主要领域。2012年初,在最大的ICT市场——美国,ICT行业风险投资占所有风险资本投资的50%以上。2000年,美国风险资本市场达到顶峰,时逢网络公司泡沫经济的顶点。当时,ICT风险投资金额超过了200亿美元,占风险资本融资总金额的将近80%,大约是2012年初风投金额的七倍。然而,网络公司时代是一个反常时期,而风险资本市场在最近10年来一直显示出相当强的稳定性。

风险资本市场在2001年的经济衰退之后恢复了稳定增长,并且这一增长势头以稳健速率持续了七年(图1.21)。2008年风险投资开始下降,但于2009年初再次恢复,很快就重新回到了长期增长的轨道上。

ICT领域始终占据着风险投资总额的50%以上,凸显出ICT行业的未来价值走向。考虑到风险投资家们越来越多地在绿色技术和生物技术等其他领域投资,上述这一持久的高比例投资就更加令人瞩目。

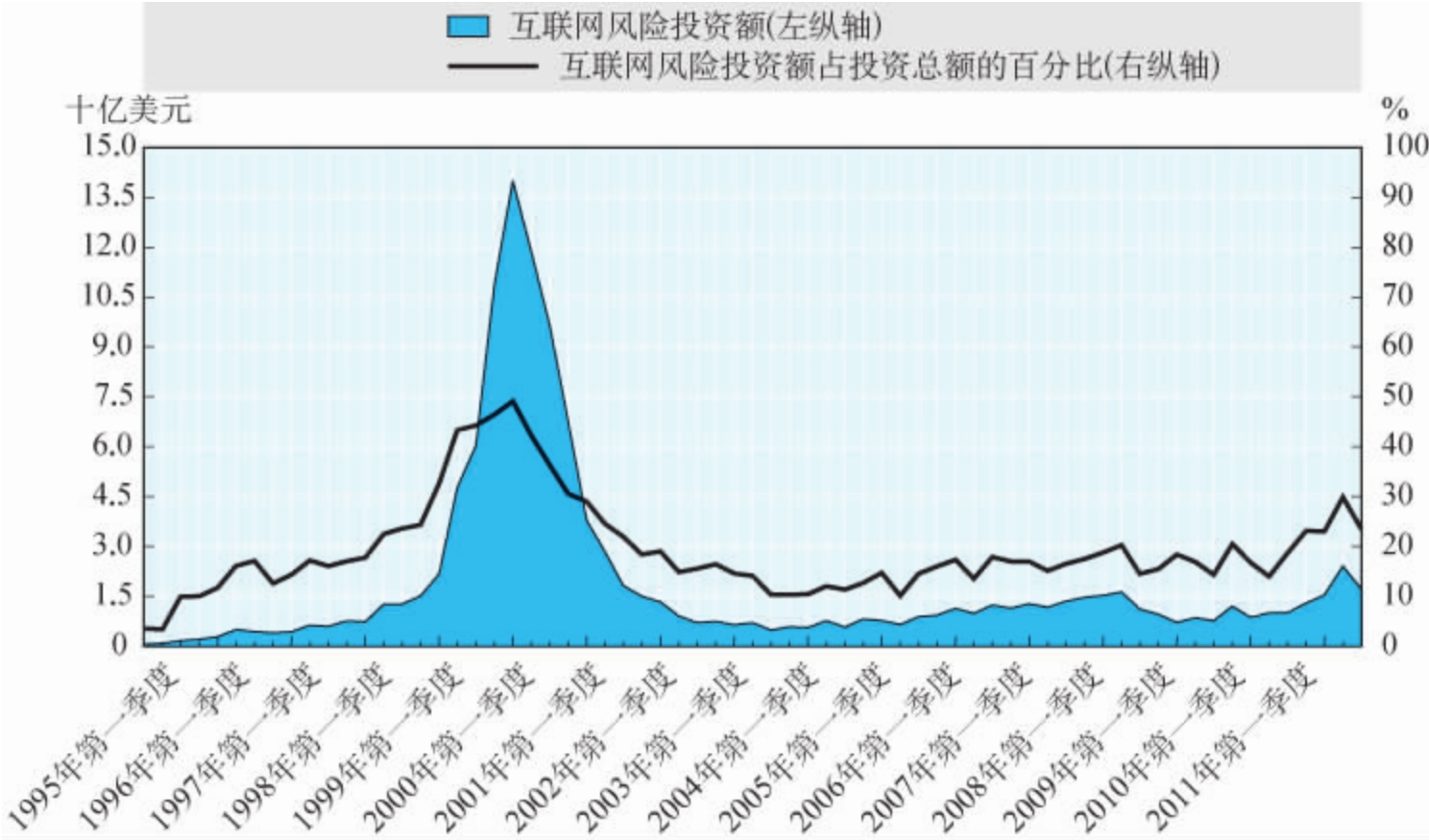

互联网公司仍然是ICT行业内风险投资的主要受资方。互联网公司风险投资的金额在2000年就已经达到了接近135亿美元的纪录,不过目前已经回到了更为持续性的增长轨道上(图1.22)。

图1.21 1995年第一季度至2012年第一季度美国ICT行业季度风险投资额

来源:基于MoneyTree公司2012年4月份委托普华永道会计师事务所撰写的调查报告。

统计链接:http://dx.doi.org/10.1787/888932692752

图1.22 1995年第一季度至2012年第一季度美国互联网行业季度风险投资额

注:互联网行业所包含的各家公司的业务模式基本上需依赖于互联网,而与该公司所属的第一产业类别无关。

来源:基于MoneyTree公司2012年4月份委托普华永道会计师事务所撰写的调查报告。

统计链接:http://dx.doi.org/10.1787/888932692771

投向互联网公司的风险投资于2008年年中下降,随后于2009年开始增长。进入互联网领域的风险投资金额于2011年达到了自2000年以来的最高点,仅次于2000年。这反映出互联网行业相对于其他经济领域拥有更强的引资实力,并且表明风险投资家们洞察到整个行业和互联网运营公司仍将保持极大的增长空间。

ICT的研究与开发

研究与开发是反映一个经济体系创新能力的基本方面。企业机构在研发上的资金支出被认为对创新与经济增长具有重要意义。在OECD地区,企业研发约占OECD国内生产总值的1.6%(OECD,2011a)。

ICT行业的创新特质是由巨额研发投入所支撑的,这也受到经济衰退时期渴望保持高水平研发活动的政策制定者的高度关注。事实上,一些政府部门非常注重在经济衰退时期通过对研发活动的支持来推动技术创新与长期增长。

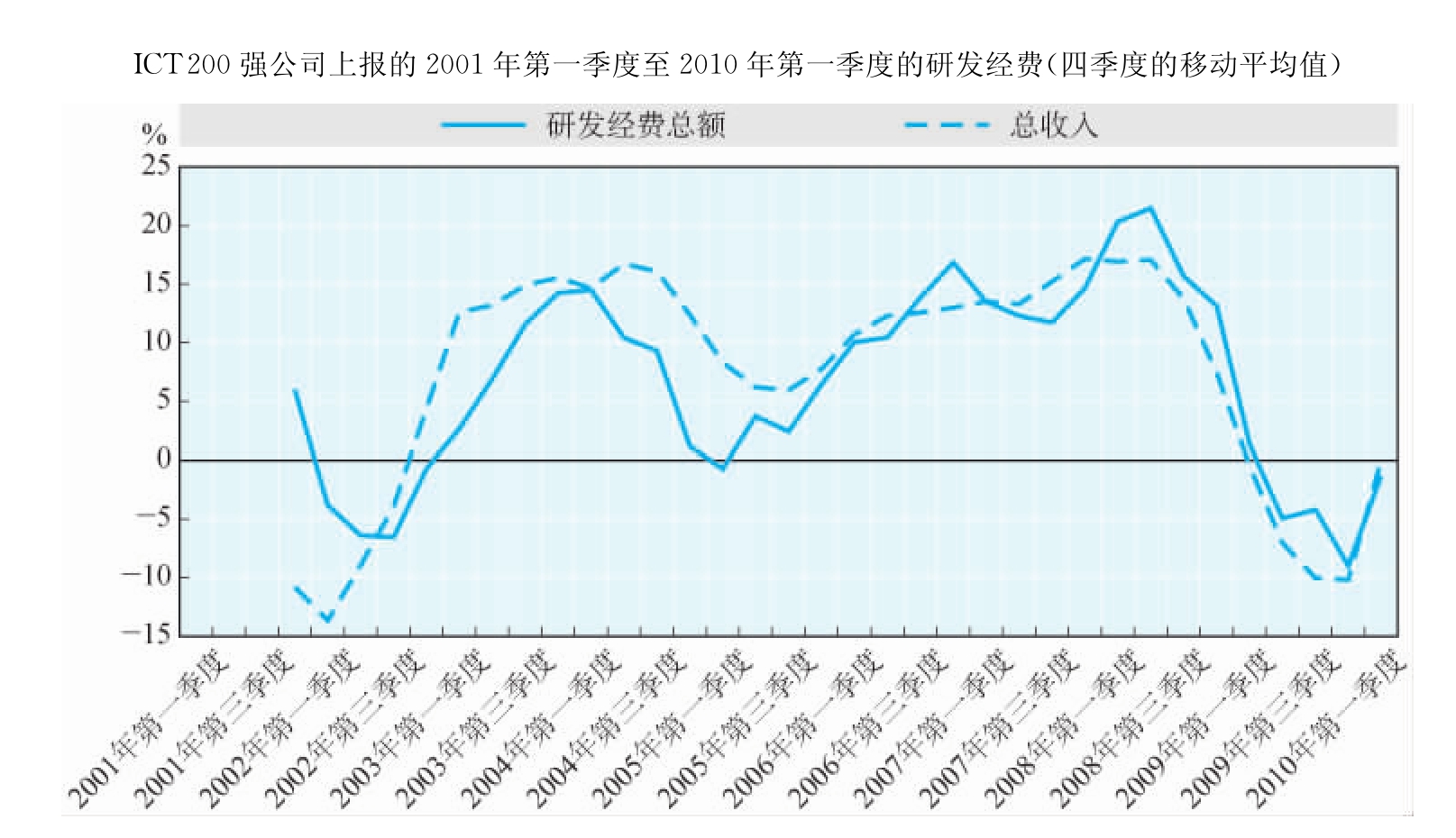

数据显示,ICT领域的研发投入与ICT公司的总营业收入水平密切相关(OECD,2010)(图1.23)。在经济萧条时期,研发投资额有所下降,但只要收入反弹就会立即恢复。研发投资额于2002年开始萎缩,并于2009年和2010年再次萎缩。

图1.23 每季度研发投入与收入的增长率

来源:OECD(2010),《OECD信息技术展望》。

统计链接:http://dx.doi.org/10.1787/888932692790

标准的贸易理论认为,各个国家会专注生产它们具有比较优势的特定产品,并与具有专业化互补性的那些国家开展贸易。通过对OECD成员国ICT公司所提供的研发数据进行审查,可以发现ICT行业内专业化的例证。

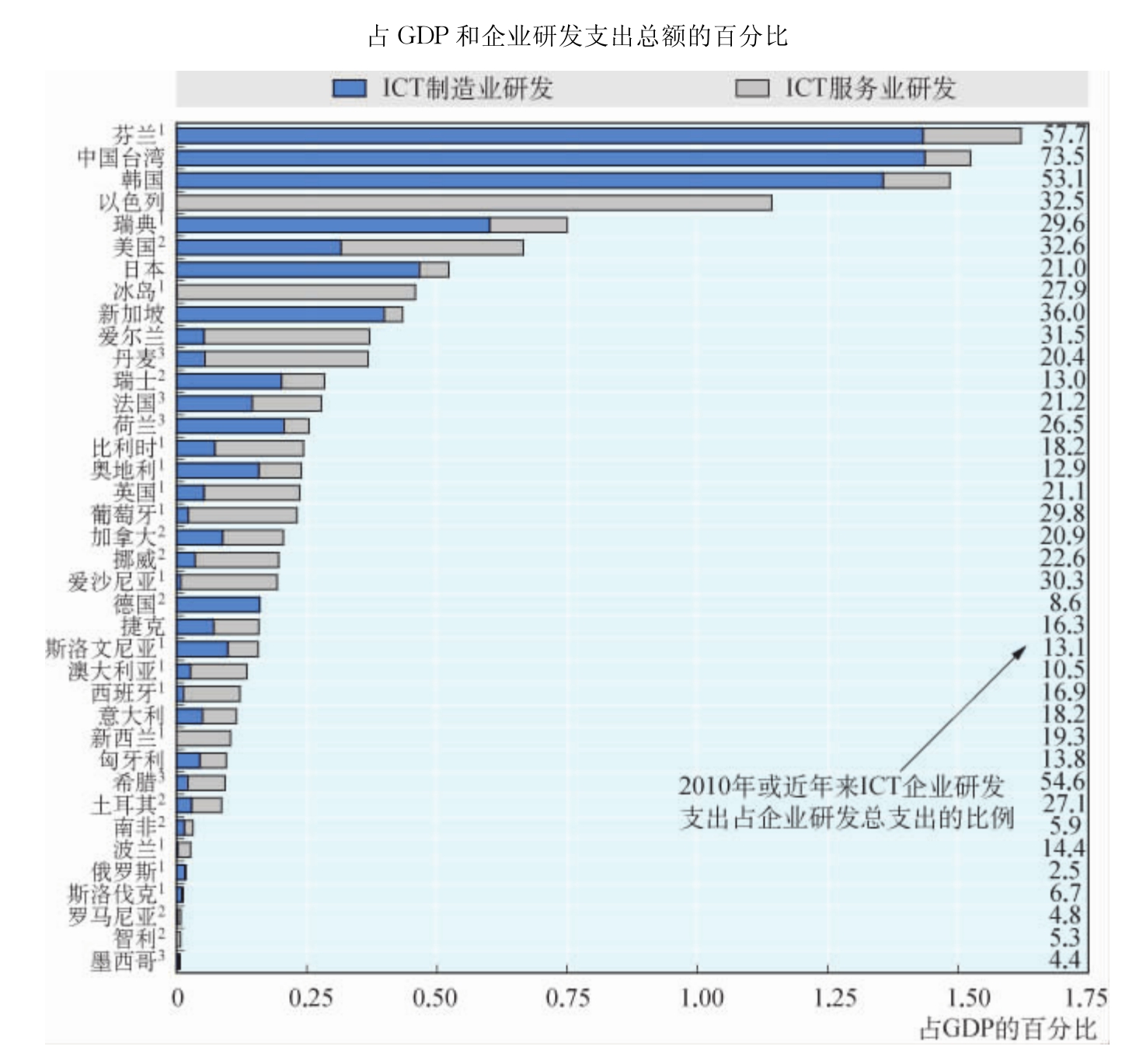

不同经济体中ICT企业的研发支出差别很大(图1.24)。2010年,中国台湾、芬兰和韩国的ICT企业研发支出达到了其GDP的1.5%左右,而三分之二的OECD成员国ICT企业的研发支出低于其GDP的0.25%。芬兰、以色列和韩国以其ICT企业的研发支出最高而显得格外突出8,凸显出它们整个ICT行业的专业化水平。日本、瑞典和美国紧随其后,其研发投入比例也相对较高。在非OECD经济体中,ICT企业的研发支出最高的是中国台湾,其次是新加坡。

图1.24 2010年或近年来ICT企业的研发支出专攻方向(https://www.xing528.com)

注:ICT行业在此处被定义为《国际标准产业分类》3.1版中的以下类别:30、32、642和72的合集。有关智利、以色列和新西兰的ICT制造业的数据未获得。有关德国的ICT服务业的数据未获得。另请参见尾注9。比利时、法国、俄罗斯联邦和南非的数据是根据其研发工作的产品范围来分配的。捷克的数据是根据进行研发工作的企业主要活动来分配的。自2004年起,研究与开发产业(国际标准产业分类3.1版:73)内的企业研发已重新分配给了被实施的研发工作所属的行业。英国的数据是根据大型厂商研发工作的产品范围来分配的,而小型企业的研发则分配给了其主要活动。研发企业被重新分配给了所属的行业。电信业(《国际标准产业分类》3.1版:642)包含邮政服务业(《国际标准产业分类》3.1版:641)。图中所有其他经济体的数据则是根据实施研发工作的企业的主要活动来分配的。有关以色列数据的信息:http://dx.doi.org/10.1787/888932315602.1)2009;2)2008;3)2007。

来源:2012年6月OECD工商企业研发数据库;瑞典统计局,2011年6月。

统计链接:http://dx.doi.org/10.1787/888932692809

ICT行业的研究与开发可以分为两类:制造与服务。中国台湾、芬兰、日本、韩国、新加坡和瑞典更专注于ICT制造,而丹麦、冰岛、爱尔兰、以色列和英国则更专注于ICT服务。其他国家则两者兼顾,更为均衡。

检验ICT投资在经济体中重要地位的另一个途径,是查看ICT企业研发经费占该经济体的企业研发支出总额的百分比。通常,企业研发经费投资总额的20%都集中在ICT部门。但数据也显示出不同经济体存在着巨大的差异。2010年,中国台湾、希腊、芬兰和韩国的ICT企业的研发支出占其企业研发经费的一半以上。而爱沙尼亚(30%)、爱尔兰(32%)、新加坡(36%)和美国(33%)则占到30%以上。

ICT市场与支出

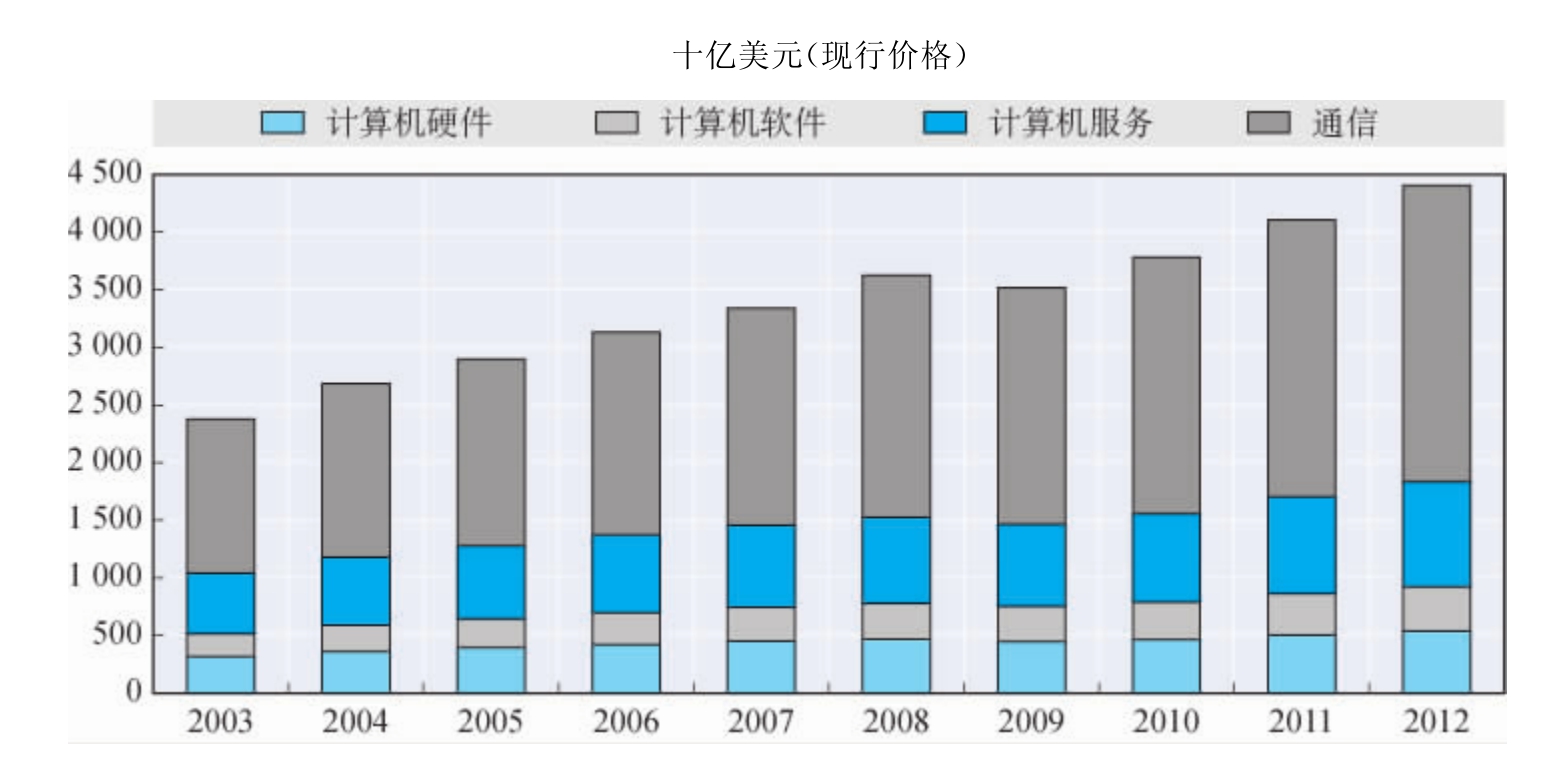

2012年全球ICT支出总额预计将达到44 060亿美元,其中58%(25 720亿美元)用于通信服务与设备,21%(9 100亿美元)用于计算机服务,12%(5 390亿美元)用于计算机硬件,9%(3 850亿美元)用于计算机软件(图1.25)。

图1.25 2003年至2012年全球ICT总支出

来源:基于世界信息技术与服务联盟2010年12月发布的数据,以及全球通视公司所做的研究。

统计链接:http://dx.doi.org/10.1787/888932692828

2009年ICT行业总支出萎缩了3%,主要影响到了计算机硬件和通信设备行业。但是ICT支出在2010年当中重新开始增长,此后预计会保持长期的稳步增长并持续到2013年(WITSA,2010)。据估计,2012年,随着硬件价格的继续下跌,软件支出(每年增幅为7.6%)将比计算机硬件支出(每年增幅达6.1%)增长得更快。通信方面的支出(包括服务与设备)也将迅速增长(达7.6%),反映出发展中国家对领先通信技术服务的部署应用和移动通信服务的迅速普及。

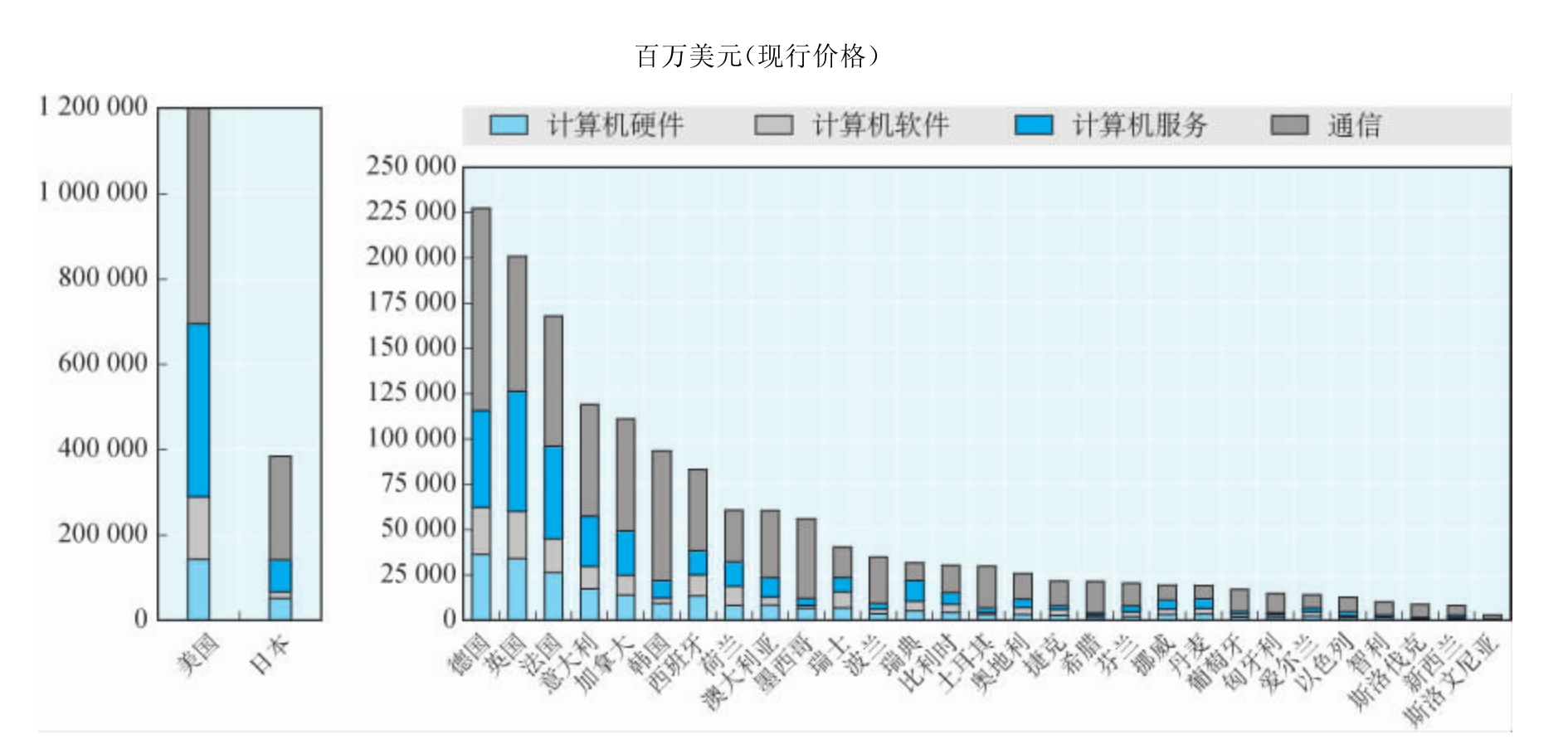

北美市场(加拿大、墨西哥和美国)依然是ICT支出的最大市场,占2012年全球总支出的31%。其次是亚太地区和欧洲,分别占到30%。随着新的高增长型、非OECD的ICT产品与服务市场的兴起(如巴西、中国、印度和俄罗斯),从2003年至2012年全球ICT支出估计会以每年7.1%的速度增长,而OECD的市场支出则是以5.1%的年增长率上升。2012年,OECD国家占全球ICT预计支出的72%(31 540亿美元),较2003年的85%有所下降(图1.26)。

图1.26 2012年OECD各成员国ICT支出

来源:基于世界信息技术与服务联盟发布的数据,以及全球通视公司所做的研究,2010年12月。

统计链接:http://dx.doi.org/10.1787/888932692847

OECD成员国的通信服务与设备支出占OECD ICT总支出的一半,其次是计算机服务,占到26%。而在总体层面上,计算机服务支出所占的份额更大一些,这暗示着一场结构性转变正在持续,那些与企业相关的技术服务以服务外包的形式从经济更为发达的OECD国家(丹麦、法国、瑞典、英国和美国)转移出去。希腊、墨西哥和斯洛伐克在通信服务与设备的支出方面所占的份额最大(约为80%)(图1.27)。但是,希腊、韩国、墨西哥、波兰、葡萄牙、斯洛伐克和土耳其的IT硬件与服务的支出所占份额却大大低于平均水平,这是由于这些国家的企业对ICT的使用率较低,而移动通信服务与其他消费型通信服务却迅速增长。

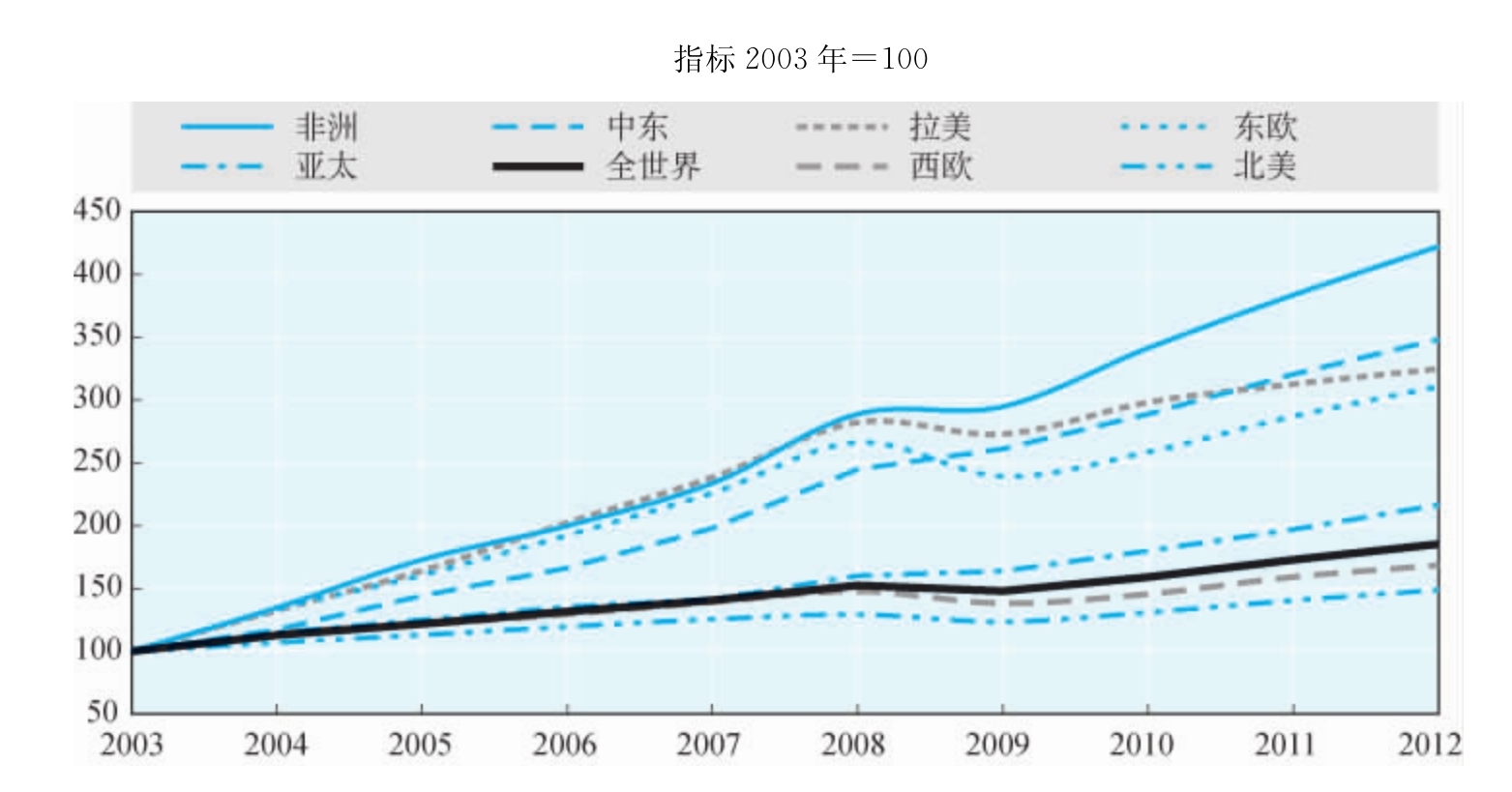

继2009年的大规模经济衰退之后,非洲、中东地区和拉丁美洲的ICT支出增长得最为迅猛,其次是东欧(图1.27)。而在亚太地区、西欧和北美,ICT支出的增长势头较弱。按现行价格计算,日本和美国是增长最为缓慢的OECD国家。

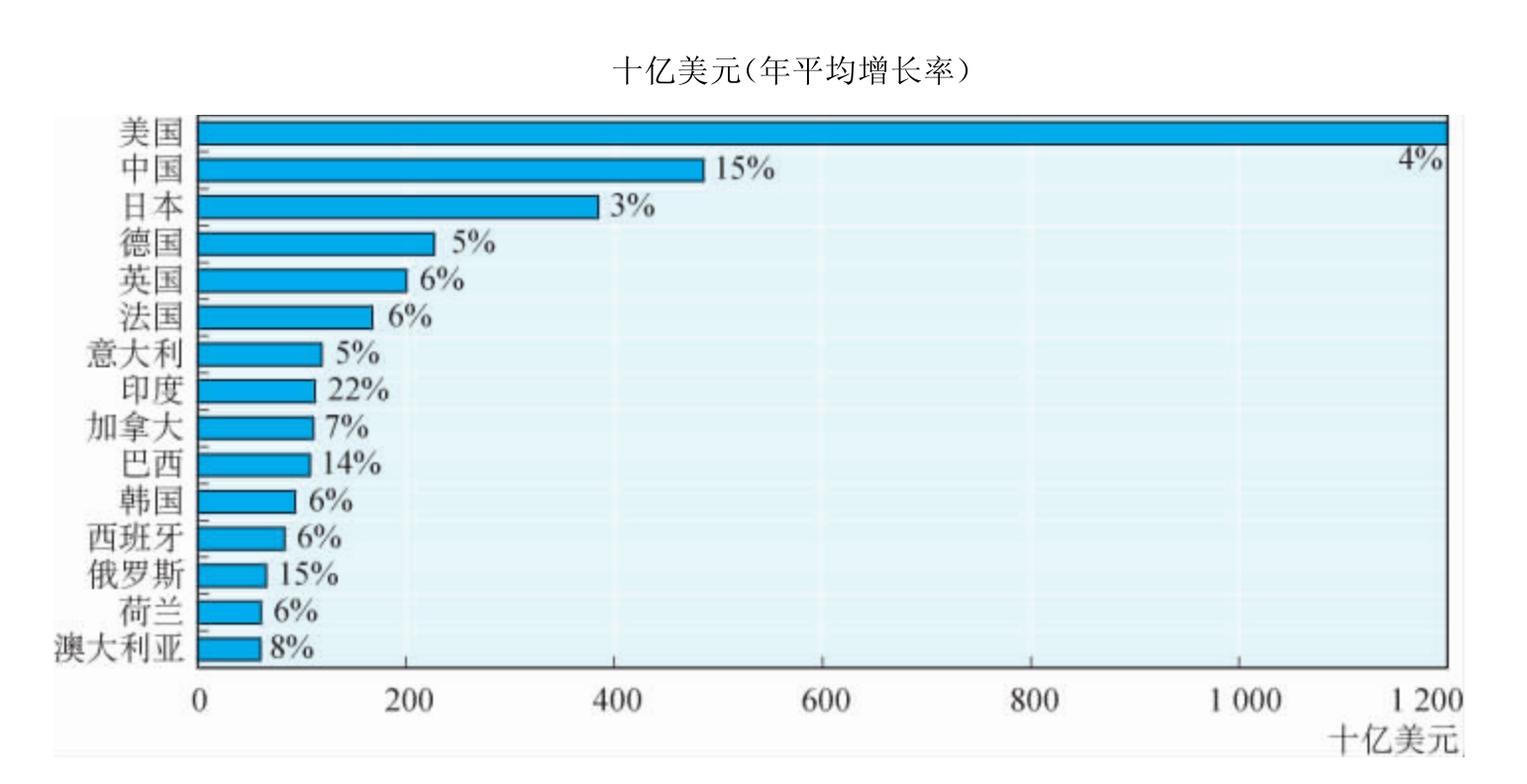

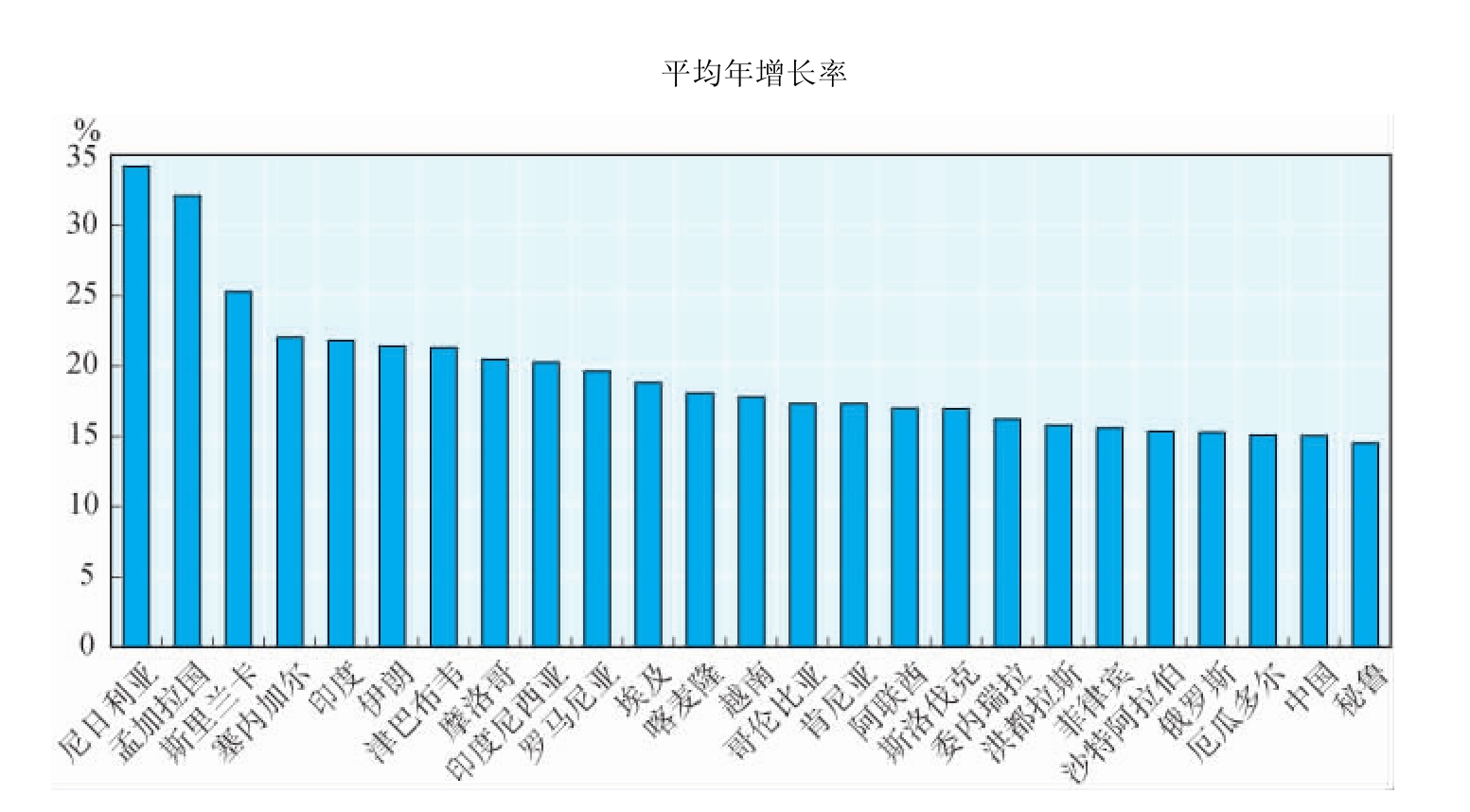

2012年,美国依然雄居ICT支出国前15位排名的首位,其次是中国和日本(图1.28)。但是,就增长率而言,从2003年至2012年,印度以22%的年增长率位居榜首,其次是中国和俄罗斯(15%),然后是巴西(14%)。澳大利亚尽管在前15位排名中垫底,但增长率却排在第五位。大多数新兴的非OECD经济体的ICT支出都在飞速增长。从全球ICT支出增长率来看,印度预计排名第五,印度尼西亚第九,俄罗斯第二十二,中国第二十四。斯洛伐克排名第十七,就市场增长率而言依然是前25位排名中唯一的OECD国家(图1.29)。

图1.27 2003年至2012年按地区划分的ICT支出走势

来源:基于世界信息技术与服务联盟发布的数据,以及全球通视公司所做的研究,2010年12月。

统计链接:http://dx.doi.org/10.1787/888932692866

图1.28 2012年ICT支出与增长国家排名

来源:基于世界信息技术与服务联盟发布的数据,以及全球通视公司所做的研究,2010年12月。

统计链接:http://dx.doi.org/10.1787/888932692885

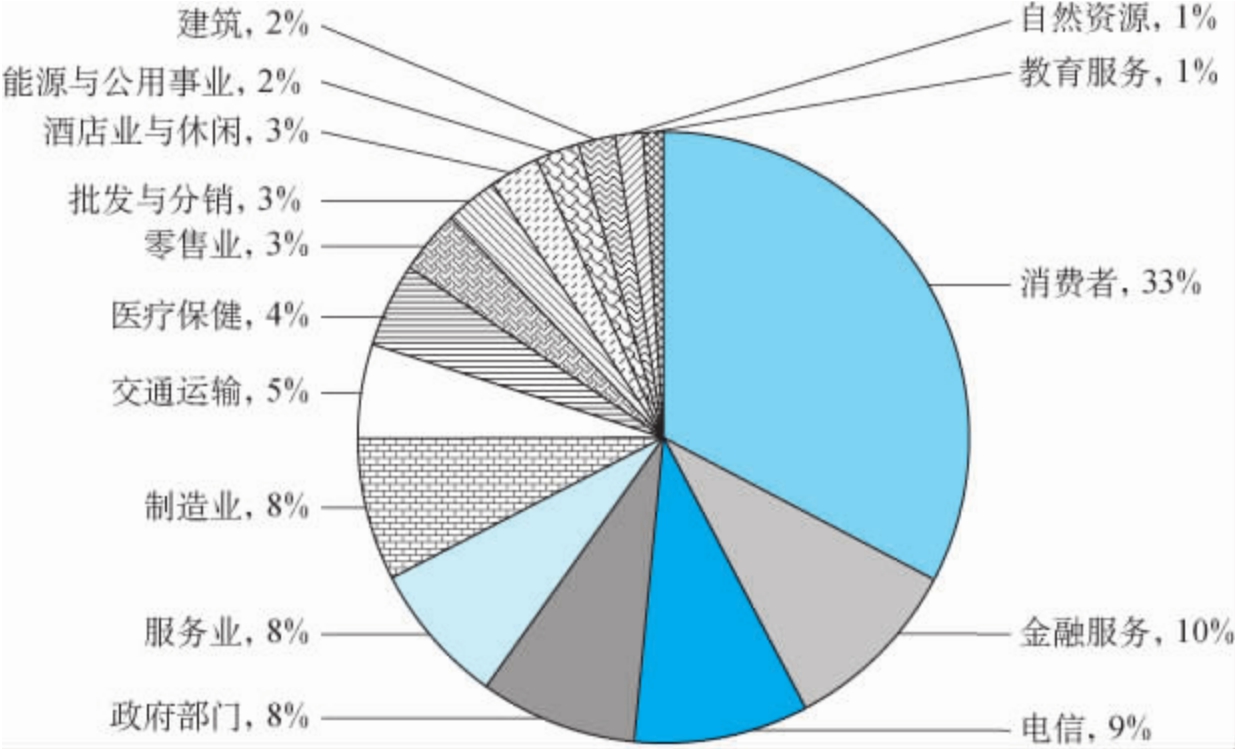

最后,ICT支出的部门结构也在慢慢发生转变。最显著的变化是消费者支出所占份额日益增大,该项支出目前占到了ICT市场总支出的三分之一(图1.30)。这主要是由日益增长的移动设备(智能手机、上网本、平板电脑)消费需求所推动的。自然资源行业的ICT支出也在迅速增长,其次是建筑与能源以及公用事业领域,这可能是基础设施“智能化”转型所致(OECD,2010,第5、6章)。教育服务行业也在飞速增长。交通、零售和批发与分销行业的ICT支出增长略显缓慢,在某些情况下它们所占的份额甚至还有所下降。金融服务业ICT支出增长相对缓慢,部分原因是由于金融危机期间各项支出大幅缩减。

图1.29 2003年至2012年ICT支出增长最快的国家

来源:基于世界信息技术与服务联盟发布的数据,以及全球通视公司所做的研究,2010年12月。

统计链接:http://dx.doi.org/10.1787/888932692904

图1.30 2012年分行业ICT支出

来源:基于世界信息技术与服务联盟发布的最新数据,以及全球通视公司2010年12月所做的研究。

统计链接:http://dx.doi.org/10.1787/888932692923

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。