一、日本市场在东亚国家(地区)对外贸易中的重要性

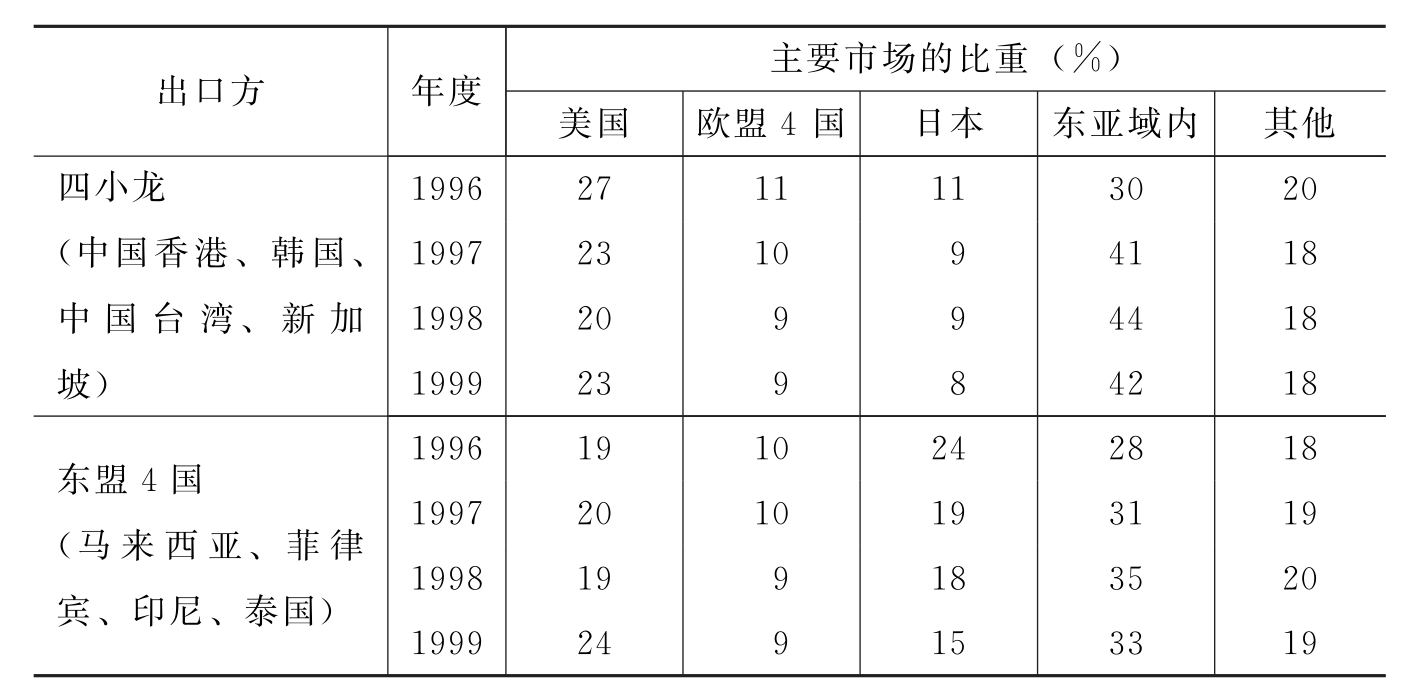

包括中国在内的东亚地区发展中国家出口对日本市场的依赖程度较高。如20世纪90年代后期,对日出口占中国香港、韩国、中国台湾、新加坡等四个经济体出口的比重保持在10%左右,占马来西亚、菲律宾、印度尼西亚、泰国等国出口的平均比重始终在15%~24%之间(参见表7—1)。由于日本政府政策目标的转变,短时期内经济景气回升的可能性并不大。通货紧缩趋势将会继续加深,甚至出现1年左右的经济衰退。因此,今后2~3年内东亚国家(地区)出口增长受日本经济因素拉动的效果将明显降低。但是从长期来看,如果日本的经济改革和结构调整能够成功,将会推动日本经济重新进入良性增长阶段,有利于长期依赖日本市场的东亚地区发展中国家扩大出口。但是,如果这些国家(地区)继续采取主要钉住美元的汇率制度,日元对美元汇率变动将成为对日本出口波动的主要影响因素之一。目前的日元贬值趋势对于这些国家(地区)的对日出口已经具有明显的抑制作用。为了减少国内需求不足对经济增长的压力,日元贬值或维持较低汇率水平将有可能成为日本货币政策的长期性诱导目标,东亚国家(地区)对日出口将面临长期的压力,并可能出现经常性波动。因此,日本结构改革对东亚国家(地区)出口贸易增长的长期效果也具有很大的不确定性。

表7—1 东亚地区主要国家(地区)的出口市场结构

注:欧盟4国包括英国、法国、德国、意大利;东亚域内包括四小龙、东盟4国和中国。

资料来源:笔者根据(日本)经济企划厅调查局《亚洲经济2000》的资料整理。

东亚地区多数国家(地区)属于出口主导型经济,经济增长对出口的依赖程度很高。如从2000年的出口依存度来看,中国为24%,中国台湾为42%,韩国为45%,泰国为60%,新加坡为81%,中国香港和马来西亚甚至超过了100%。因此,今后几年由于日本经济增长缓慢,对这些国家的经济增长形势将产生一定消极影响。另一方面,从动态的角度来看,20世纪90年代以来东亚地区主要国家(地区)的对日出口依赖程度逐年降低,特别是亚洲金融危机之后这种趋势尤其明显。因此,如果日本经济低迷长期持续,包括汇率政策在内的对外经济政策趋向导致东亚地区发展中国家(地区)对日出口萎缩,将会进一步促使这些国家(地区)加快市场结构调整,日本因素的重要性也会相应降低。

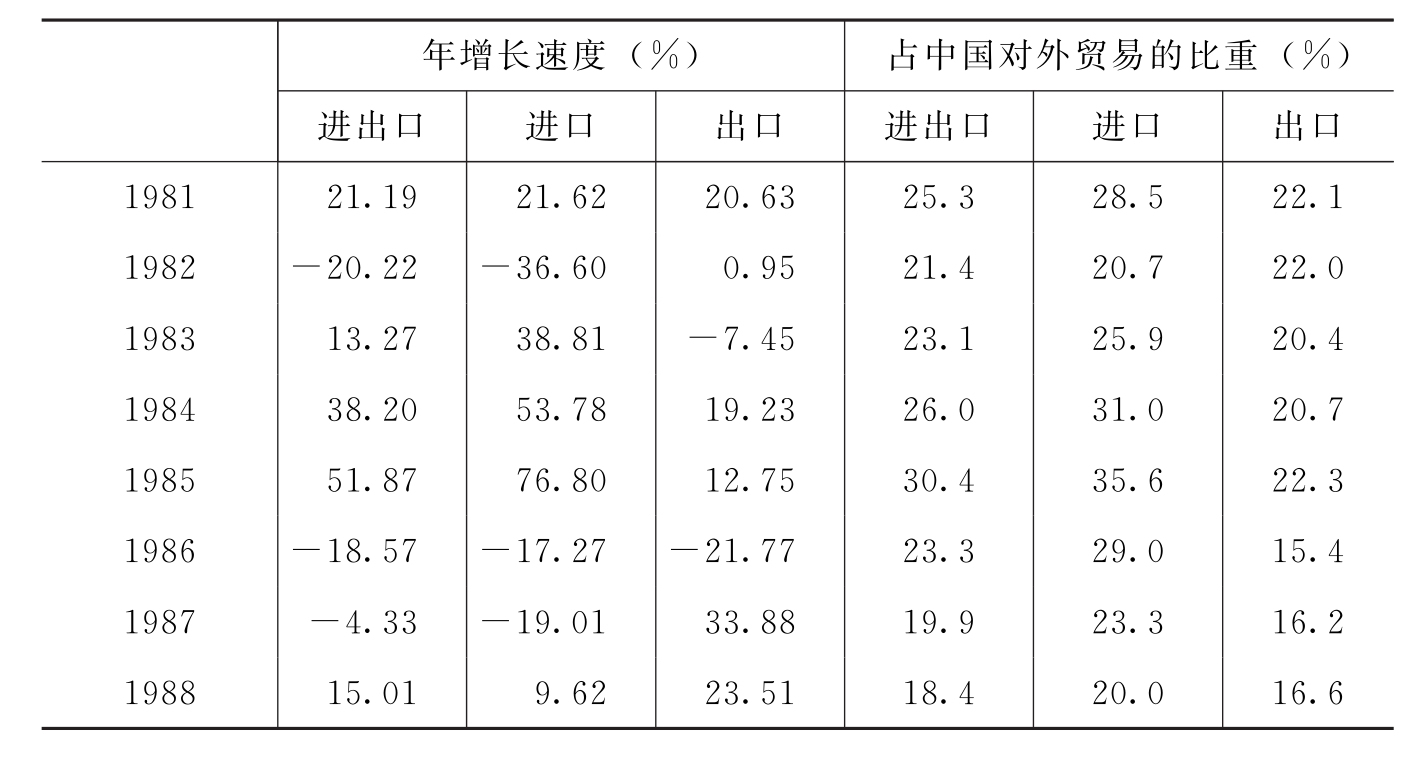

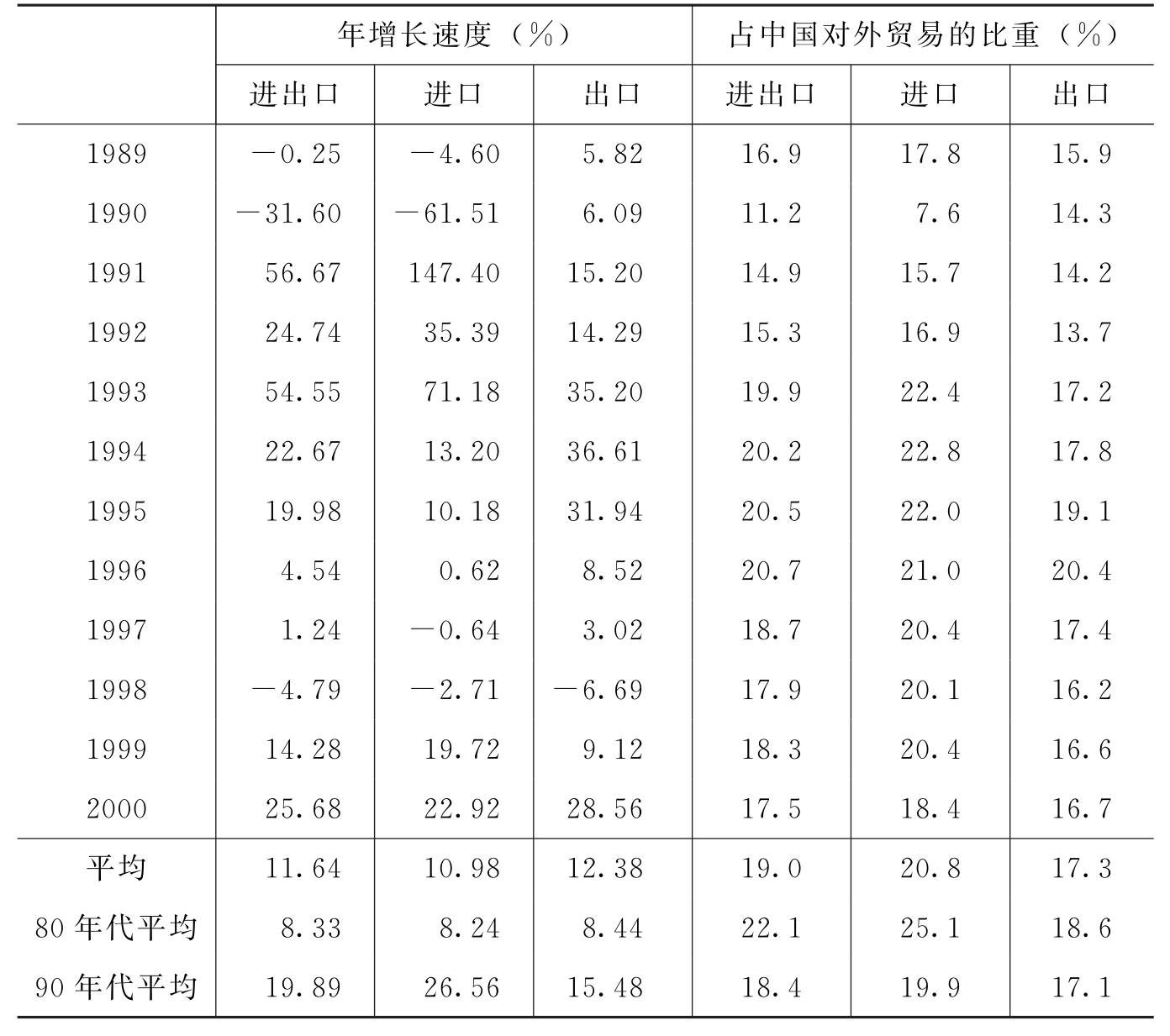

中国对日贸易关系始于70年代初,改革开放以后进入快速发展阶段。按照中国海关统计,1980年双边贸易额仅有92亿美元的规模, 2000年增加到831.6亿美元,20年中增长达8.04倍,年均增长速度是11.6%。在双边贸易中,中国对日出口快于从日本的进口增长。1980—2000年期间,中日双边贸易的平均增长速度比中国对外贸易总额增长速度低1.8个百分点,其中中国从日进口、对日出口年均增长速度分别比全部贸易的进、出口增长速度低1.9和1.7个百分点。分不同时期来看,80年代,中日双边贸易增长速度平均为8.3%,但是90年代提高到19.9%,其中从日本的进口和对日出口年均增长速度表现出同样的趋势(见表7—2)。在这种格局下,80年代中国对日贸易增长慢于全部贸易,90年代的增长则快于全部贸易的增长水平。究其原因,主要是中日贸易在80年代发展不稳定,波动较大。特别是1990年贸易规模竟然回落到80年代初期水平。较低的基数和中国经济在1992年以后出现的高速增长是导致90年代对日贸易增长加快的重要影响因素之一。

表7—2 中日贸易增长及其在中国对外贸易中的比重(https://www.xing528.com)

续前表

资料来源:根据中国海关统计数据计算。

亚洲金融危机前后,中日双边贸易再度出现低潮,1995—2000年平均增长速度回落到7.7%,明显低于中国对外贸易和对亚洲地区贸易的平均水平(11.0%、10.0%)。

80年代中日双边贸易在中国对外贸易中的比重多数年份保持在20%以上,最高时达到30.4%(1985年),平均为22.1%。但是90年代这一比重有所降低,最低时曾经降到11.2%(1990年),平均达到18.4%,比80年代降低3.7个百分点。说明90年代中日贸易在中国对外贸易中的重要性有所减弱。

按照国(地区)别计算,2000年日本是中国出口的第三大市场和第一大进口来源国。从双边贸易总额来看,日本是中国的第一大贸易伙伴。可见,中日双边贸易在中国对外贸易中占有重要的位置。中国对日出口在全部出口中的比重80年代初期曾经达到20%左右,以后长期保持在15%~20%的水平之内,90年代中期经过一段下降后,最近几年又有所提升,目前仍然达到17%左右。可见对日出口在中国出口中的重要性与东亚其他国家相比并没有明显降低。因此,从市场的依存程度来看,中国经济增长受日本经济因素的影响程度高于东亚其他国家(地区)。此外,实证分析的结果表明,1981—1999年期间,中国对日出口额的波动与日元汇率走势高度相关(二者对数值的相关系数高达0.916 7),出口额对汇率的弹性值为0.767 8。[1]也就是说,日元汇率每下降(上升)1%,中国对日出口相应减少(增加)0.77%。以1998年为例,日元平均贬值8.2%,中国对日出口实际减少6.7%,与根据弹性计算结果(6.3%)非常接近。由此可见,日元贬值使得进口成本上升是日本从中国进口减少的重要影响因素之一。因此,我们需要密切关注日本政策调整对中国出口的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。