资本是日本企业进行生产经营的前提条件,股东的投资是企业的最初资本。作为企业支柱和经营源泉的资本进入企业以后,经过循环周转,促使资本不断增值,以保证企业得以存在和发展。

一、财务管理

日本企业的财务活动具体表现为资本的筹集和运用,资本筹集与运用的计划和控制是财务管理。记录和核算作为财务对象的资本变动情况时,所使用的方法和手续是财务会计,而在进行财务管理时则主要是使用管理会计。

二、资本的筹集和运用

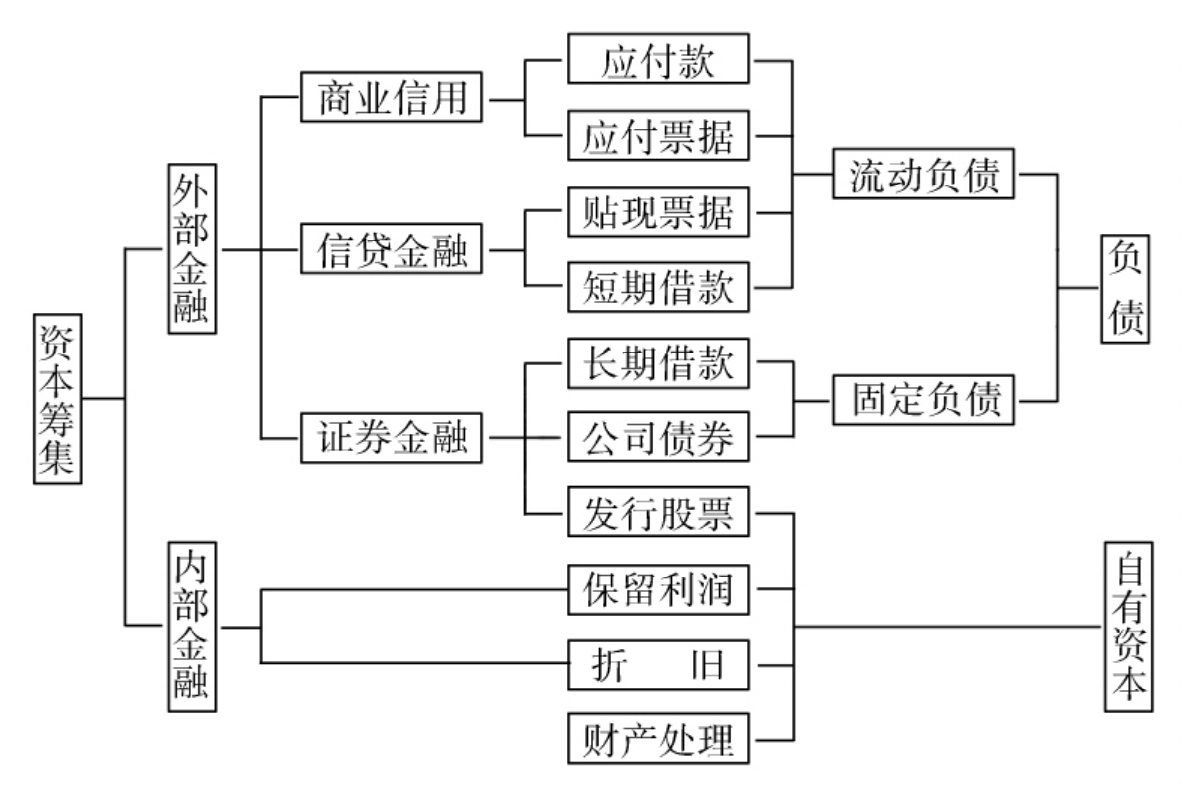

日本企业资本筹集的来源有外部金融和内部金融之分。其形式如下:(1)外部金融主要有商业信用、信贷金融、证券金融等。(2)内部金融主要有发行股票(增资)、保留利润、计提折旧费及财产处理等。请参见表5—3:日本企业的资本筹集。

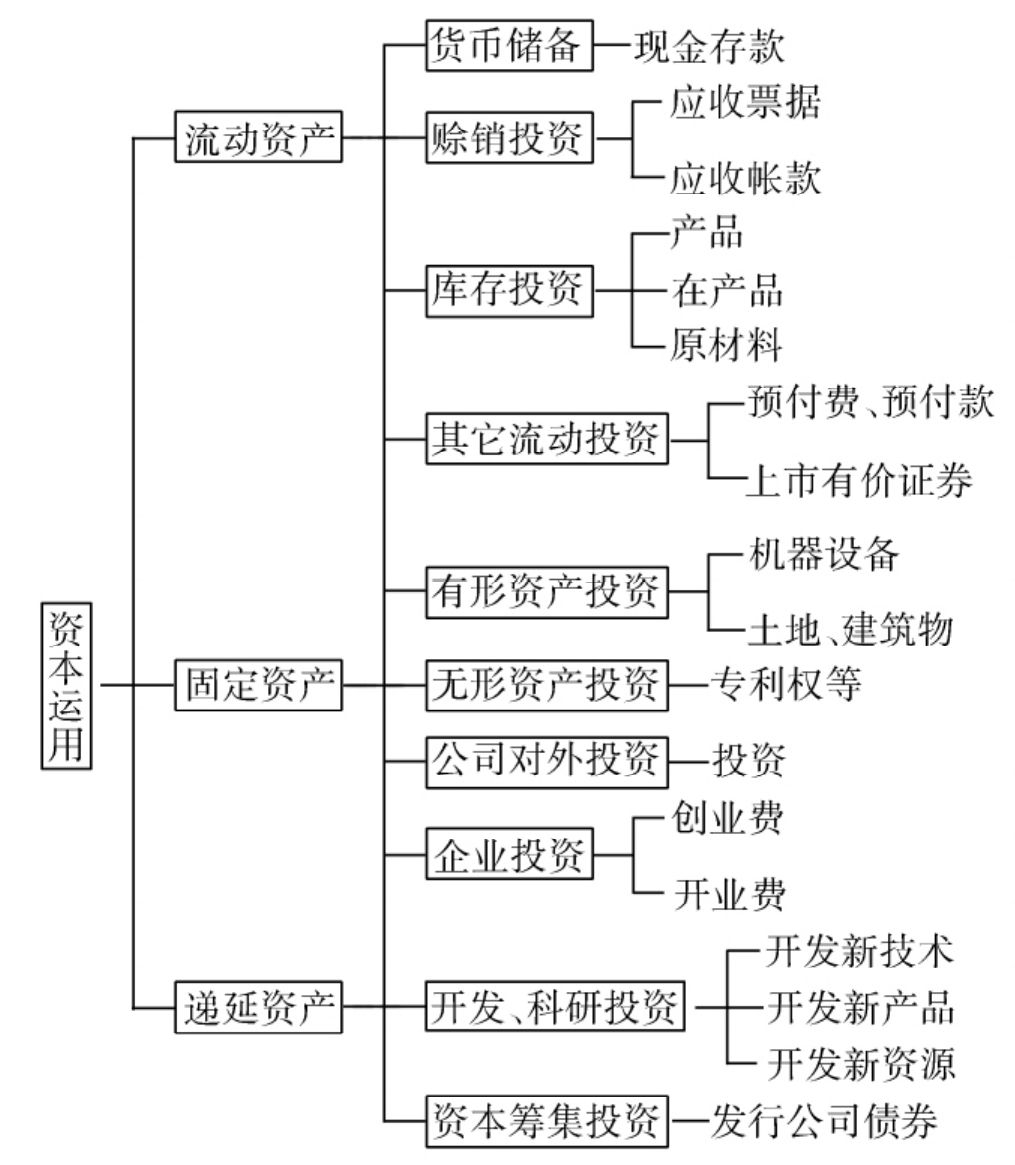

日本企业资本运用的具体表现形式,主要有:(1)货币储备;(2)赊销投资;(3)库存投资;(4)有形资产投资;(5)无形资产投资;(6)公司对外投资;(7)创业投资;(8)科研开发资;(9)资本筹资投资。请参见表5—4:日本企业的资本运用。

三、财务部门的职能

(1)筹集和运用资金:这是日本企业财务部门的第一个职能。企业进行生产经营需要一定量的资金,而这些资金的筹集和运用是以财务部门为中心实现的。

(2)担当财务会计工作:这是日本企业财务部门的第二个职能。财务会计通过记录、收集、处理资本变动情况,提出企业经营活动的有关情报,客观而真实地反映企业财务状况及经营成果,保护企业财产。

表5—3 日本企业的资本筹集

(3)担当管理会计工作:日本企业的会计工作,除了财务会计以外,还有管理会计。根据日本商法有关规定,财务会计具有强制性,而管理会计没有法定强制性,其是否设置则由企业自行决定。

如前所述,财务会计是为研究企业以往经营状况提供情报。管理会计则不同,它是为研究企业未来如何发展提供会计情报。管理会计的重要任务,就是为企业进行合理决策提供切实可靠的情报。

四、财务管理的范围

财务管理是企业管理的重要组成部分,其范围主要包括以下三个方面:

表5—4 日本企业的资本运用

(1)财务政策:是企业组织和进行资本筹集和运用业务工作的指南。

(2)财务计划:是企业财务政策的具体化。把企业在计划期内财务活动的内容、程序和目标、数据具体表现出来。

(3)财务控制:是在财务计划实施过程中对财务活动所进行的指导、限制和调整。(https://www.xing528.com)

五、企业财务管理组织机构

日本企业财务管理机构的组织形式决定于企业内部管理的模式及其规模的大小和经营内容的复杂程度。日本大部分企业实行统一核算、统一管理的高度集中型模式。这一模式的管理组织形式是,实行统一指挥,垂直领导,权力高度集中于最高层领导者。

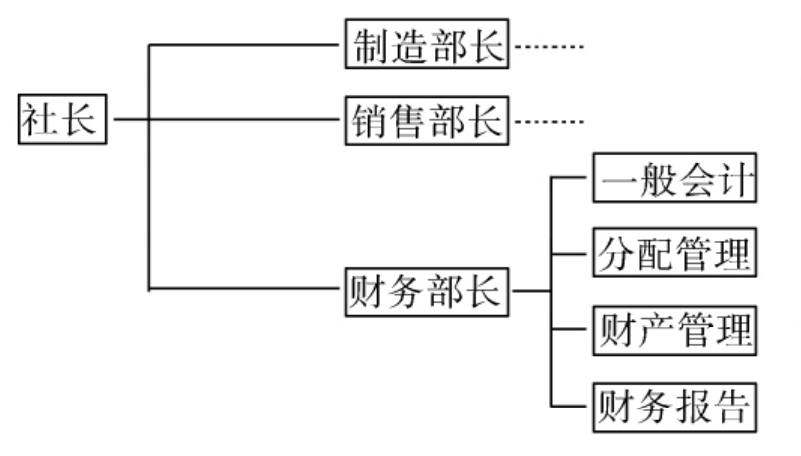

企业内部各个职能部门之间,实行高度专业化的分工,分别担任生产、销售和财务等专门职能,并自成独立系统,层层传达,执行企业最高管理者的命令,最高层管理者通过这些职能部门实现其对企业的管理。与这一管理组织形式相适应的大、中、小企业的财务管理组织机构,如以下三图所示。

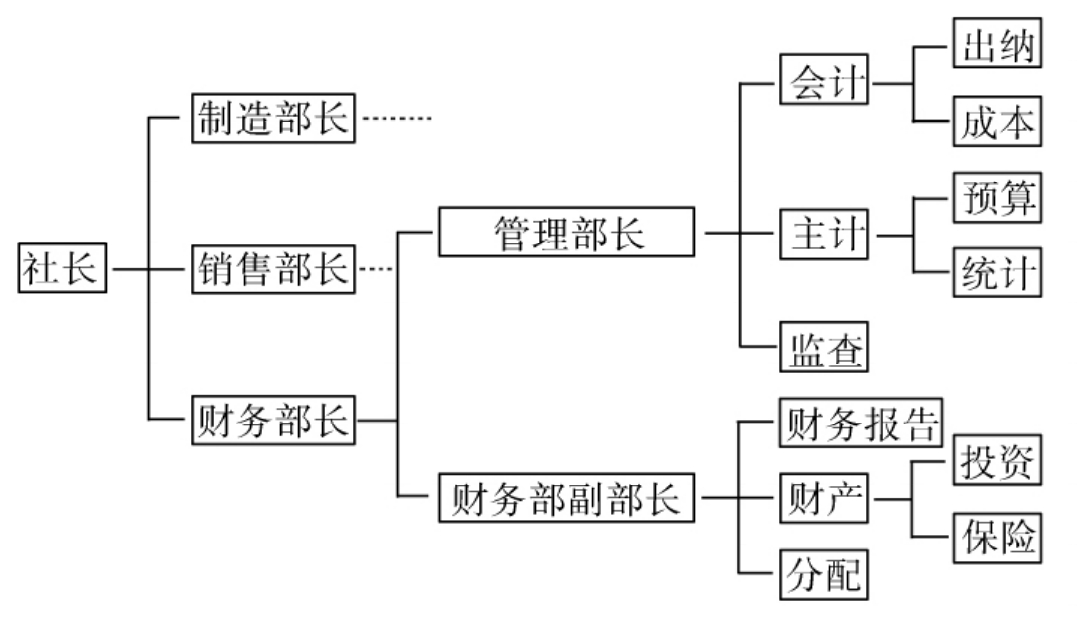

(一)日本大企业的财务管理组织形式(图5—5)

图5—5

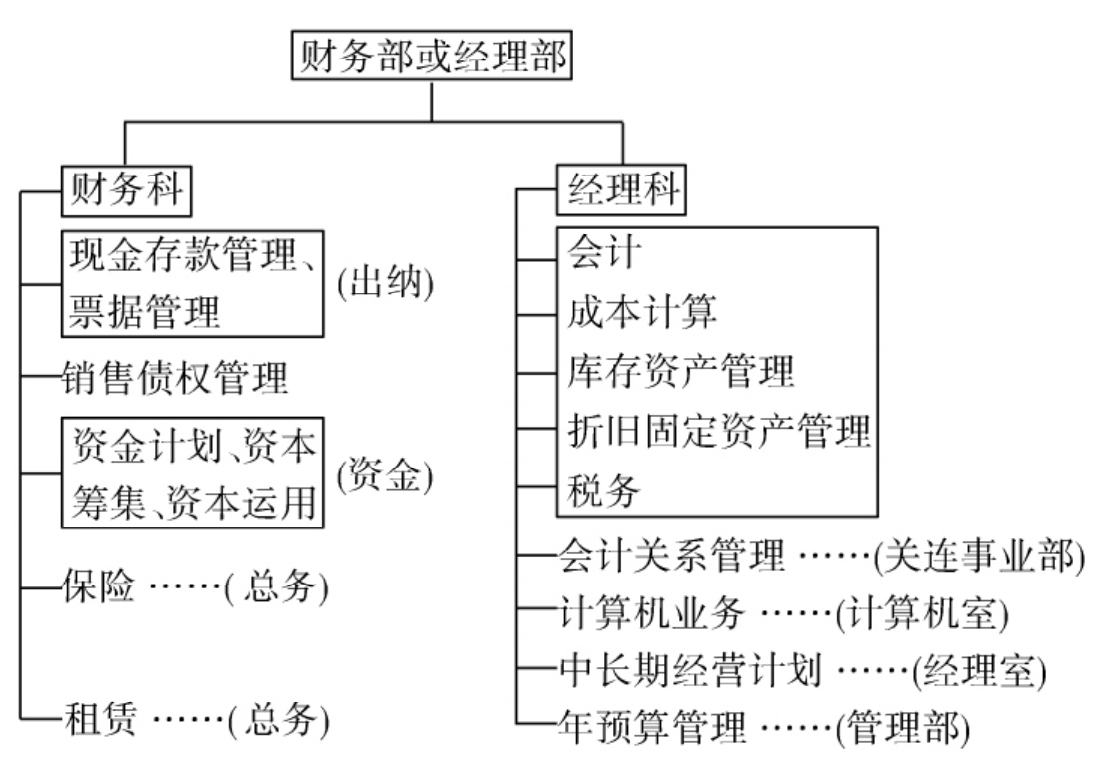

(二)日本中等企业的财务管理组织形式(图5—6)

(三)日本小企业的财务管理组织形式(图5—7)

图5—6

图5—7

讨论:

①怎样看待日本企业财务管理体制?

②日本企业财务管理在美国能不能用?为什么?

③作为一个庞大的企业,在财务上应该有一整套体制。假如你是松下集团总裁,你怎样设计财务管理制度?

④你认为日本的这一套体制合不合理?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。