三、成本管理的新观念

(一)现状分析

一般言之,推行成本管理的目的是为了降低成本与增加利润。企业组织中每一份子均具有促使产品成本降低的职责。尤其是生产单位的基层干部更应充分利用成本资料,或为推动成本管理制度的核心。

过去生产线上的主要干部,如班长、组长、科长、厂长等几乎每个月都可以接到一份标准成本与实际成本比较表,或者是实际与预算差异分析等资料,来作为推动成本管理的蓝本。然而成本并没有因此而降低,甚至还增高。

主要的理由在于目前所推行的成本管理制,形成了下列现象,为其主要症结。

2.会计人员常以成本报告增进了现场管理人员的成本意识而引以自豪。但其仅止于提高成本意以,并末产生降低成本的实际意义。

3.生产干部因受标准成本或预算成本所控制,易引起反感。

4.制定标准时末征求现场工作人员的意见,导致现场人员对标准的不信任。

5.现场人员认为每月成本的变动,是因会计人员在玩弄数字魔术。

6.会计部门所做的报告,太过高深。对现场的管理者无异于对牛弹琴。

7.所提出的成本报告,丧失时效,无法成为管理工具。

8.购置事务机器,因不懂使用的要领,仅一味地增加计算精度,反而增加间接人员,并未达到降低成本的目的。

9.每月召开的成本管理会议,流于形式而造成低潮,未能明白开会的目的是什么?诸如是否研究改善对策?是否为了单纯情报交换及检讨差异的功过?

10.经营者对于新产品的开发、设备的扩充、新技术的导入等,不懂利用成本管理制度。

11.会计人员自以为替第一线干部提供了成本报告,收效一定非凡,可是经营者对此种报告,不予重视。

有了以上种种的现象,造成了有人误解成本管理制度毫无存在的必要。此为目前推行成本管理的最大危机。

现场管理者希望获取看得懂,能活用的成本情报,诸如改善计划的成本资料以及一定期间的成本报告,由于成本意识的确立有赖于具体行动的表现。比如哪位工人应该派在何处工作,何处需要何种工人,应该使用何种机器,该在几小时之内完成……等无一不是极为具体的行动。

因此针对目前现场的工业工程或技术改善人才的缺乏,应谋求有效的对策,否则不论提供怎样完美的成本资料,仍然于事无补。

(二)工作改善计划与特殊成本调查

以往实施成本管理制度时仅提供实际与预算比较的成本情报,并未针对差异原因采取有效的对策。其实实施成本管理的目的旨在降低成本。因此当期间成本报告指出材料费发生差异之后,即应积极研究减少材料损耗等改善方案。所以当现场人员作成改善计划成本报告时,可依此预测改善计划实施后成本与其损益的变动。

因此,推行成本管理制度须能活用计划成本的情报。

成本管理并非维持现状成本,而需力谋成本的降低,故企业各阶层干部须负起创造革新计划的责任。而特殊成本调查即为分析计划得失的成本调查。

(三)分析将来得失

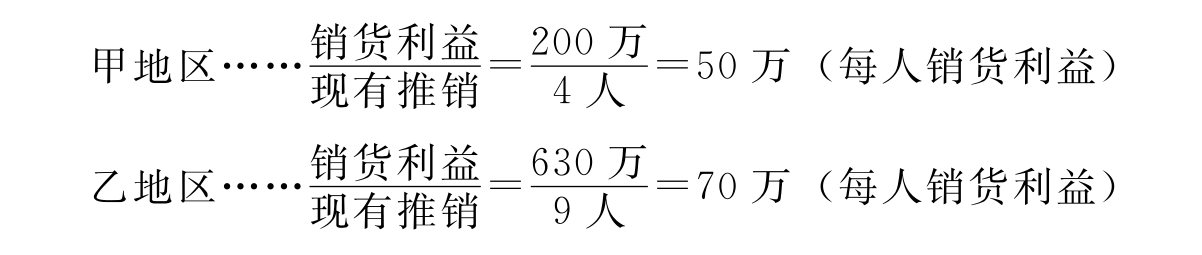

经营者决定的意思不是决定过去,而是决定将来。因为对于改进计划的得失,不必拘泥于过去的成本计算,例如某公司为了加强推销业务新雇用推销员一名,但不知应派于甲地区或乙地区;甲乙两地区的现状为:

从上述资料判断,乙地区成绩比较甲地区高,应该增加甲地区之推销人数,但经营者不能单考虑过去的实绩,而须注意增加一名推销员可能获取的边际利益是多少?

假定甲地区过去因人手不足,无法增加访问推销次数,因此成绩不很理想,如能将人数增至五名,可得销货利益260万,亦即增加一名的边际利益为260万-200万=60万,而乙地区因人手较足,再增加一名推销员也只能增至660万,即增加一名边际利益只有660万-630万=30万,如此新增的推销员理应派到甲地区。

(四)掌握变化因素

为衡量新计划施行后的效果,除应用直接成本法之外,尚须考虑到对公司整体的影响,确实掌握动态变化的要因,才不致下达错误的经营决策。

(五)埋没成本

所谓埋没成本是指对将来计划的判断毫无关联,亦即过去已不能收回的成本。

表5-10成本比较表

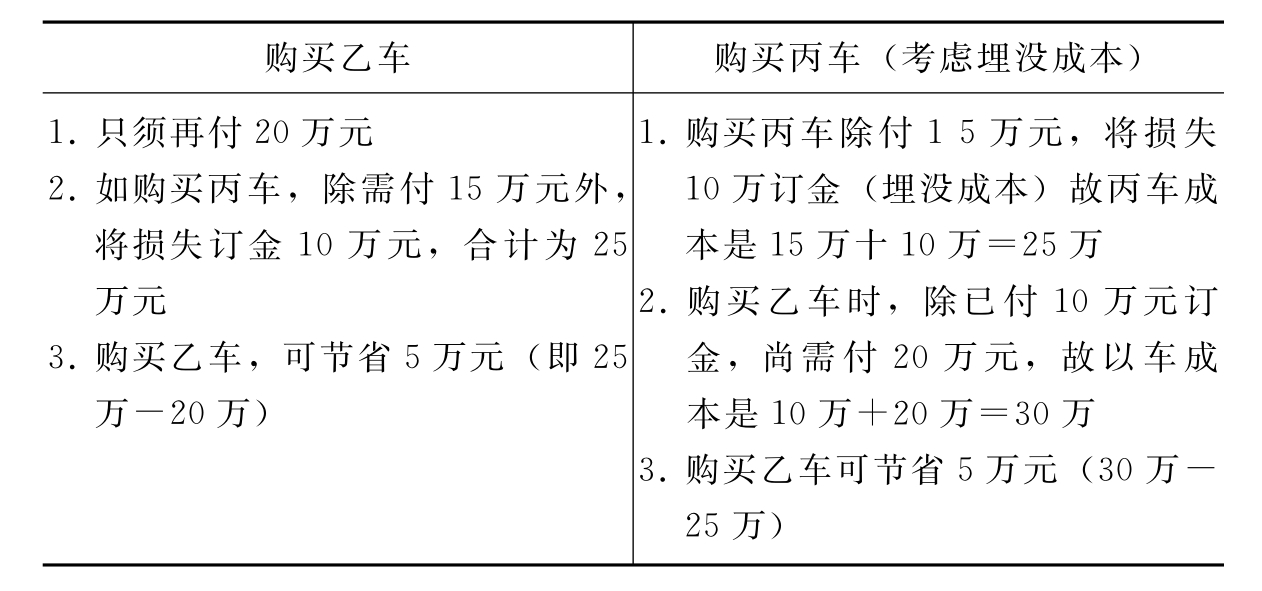

例如某甲刚考取驾驶执照,欲购一辆汽车,适某乙有车一部愿以30万元出售,甲先付订金10万元,并约定一周后交付余款并取车。

但订约后数日,适某丙有同型同年份汽车一辆,愿以15万元出售,以致于某甲不知如何选择。因改购丙车,则10万元订金将为乙所没收,此10万元订金即为埋没成本。(https://www.xing528.com)

经决策分析可知购买乙车较经济。

(六)机会成本与机会损益

企业的各种资源(材料、人工、设备……等)均有一种以上的用途,如果采用x项用途,则将失去使用于其他用途的机会,但被放弃的机会,亦有收益的可能性,因而这些被牺牲的可能收益,即为x项用途的机会成本。

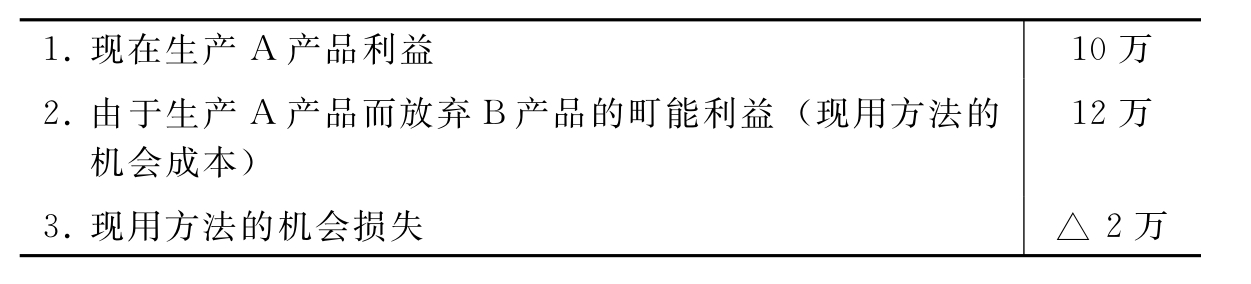

例如有设备S,可生产A或B产品,若生产A时每月生产一万个,可得利益十万元。生产B时可产出八千个可得利益8万元,因此该公司一直生产A产品。

最近B产品的原料降价,每月生产8千个可得利益12万元,但因该公司受A商品优于B商品的潜在意识影响,仍然制造A产品,所以被牺牲的12万元利益,就成为A产品的机会成本,其损益计算,即如表5-11所述:

表5-11

(七)减少机会损失

“成本”这一名词在一般人的观念中,是指实际付出的代价。这不是因为机会成本的观念,已经脱离实际付出代价的思考范畴,而认为破放弃的利益就是成本。

所以生产企业应该不断寻找比现有更佳的工作办法,即发现问题,借以解决问题。因为有了问题就产生机会的损失。企业的每一份子在工作上均有无限选择的机会,这些选择机会,有赖于全体员工在各自工作岗位上做最佳努力,以便减少机会的损失。

(八)推行的有效方法

1.条件的具备

建立有计划性成本管理制度时,必须具备下列要项:

(1)发现问题,搜集问题的有关资料。

(2)找出解决问题对策。

(3)掌握问题本质。

(4)选择可行方案。

(5)将最佳方案中有关因素,全予罗列,借以改善计划。

(6)进行合理化、科学化得失分析。

(7)撰写改善计划报告,并使它顺利推展。

(8)第一线主管看到报告后产生新的欲望,或促使其采取适当的连锁反应。

2.潜在问题的发现

问题具有两种的性质:一种明显进行;另一种是不明显的。例如有某项设备发生故障,不能使用,为了继续工作而须抢修。此种问题,颇引人注意,称为明显问题。又如仓库中储存将近三年或五年未曾使用的铸件。此类问题,很不醒目,称之为潜在问题。

潜在问题就是机会寄生的所在,欲发现它们;有下列三种方法:

(1)抛开惯例,以第三者的立场观察事务。

(2)活用例外原则。

(3)掌握动态变化因素。

3.了解问题的本质

假设某工厂由于零件仓库无法容纳购入的铸铁,不得已放置露天。等现场使用时才雇工磨去表面铁锈,诚为多余的损失。近来因工资上涨,铸铁购入量亦多,即有搭盖简单屋顶的改善计划,又经得失分析计算,认为有利,该工厂成本部亦表赞同,但此种做法是否正确?

实际上盖屋顶的目的仅在于防止零件生锈。但防止零件生锈并非只有盖屋顶一层。如果铸铁进厂即能使用,零件供应能够适时适量,根本就不必担心仓储容量的问题。

不过该工厂现有仓储容量已不足应付生产量时,增建仓库才是解决之道。但与其他类似公司相比时,发现仓库并不很小时,就应检查容量不足的原因。

这样根据不同的情况,追求问题的根源;发现该工厂仓库堆满了待用材料。因而当前急务并不在于盖屋顶,而是应全力研究存货控制与采购管理方为上策。

总而言之,今后管理目的成本计算,是以直接成本为其运用工具。管理的重心将由原来的事后控制,逐渐移转至事前的计划。因此成本管理最大使用在于提供给最高经营者及管理各阶层干部等有效可靠的成本情报,使之能予以把握机会,下达正确的经营决策,当机立断,以获致最大的利益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。