一、分析模式

企业投资一项资产,其目的在于通过使用资产或得自资产的服务以获取利润。理论上,应选择资产的形式及获得的方式,以给予企业的股东获得最大利润。

这种已经建立的理论,在过去二十年的财务管理中,已转变为以各种获得使用资产的选择方式净现值做为决策的基础。过去,由于非经济性的“所有权的陶醉”心理,促使企业宁愿购置资产而不租赁资产,但是在此只考虑经济因素。

Robert W.Johnson及Wilbur G.Lewellen两位企业管理学者综合各种因素,导出一个以净现值为计算基础的模式,其公式中有关的各种因素如下:

A 企业考虑使用的资产成本。

n 资产使用的经济年限。

B 预计资产使用年限结束时的账面价值。

S 预计资产报废时的残值。

Di 购用资产第i年的折旧费用。

Li 租赁资产第i年的税前租金。

t 企业正常的所得税率。

tg 企业因处分固定资产所发生的收益或损失而改变损益的新适用税率(此系购用资产,由于所选择的折旧模式,于出售资产时;其售价与资产的账面价值的差额对税前净利润造成增减,而使适用税率变更)。

Ri 在第i年由使用该项资产所预期的总收益。

Ci 购用资产,其第i年预期使用资产所需的人工及原料税前总成本。

Oi 购用资产,其第i年预期的税前营运费用,此可能包括根据租赁契约的维护费用、保险费、财产税等特定项目,而这些特定项目在纯粹租赁融资中则可能无此条件。在另一方面Oi亦表示i年的增加成本,所以Ci减去Oi的差额,即代表i年租赁的总营运费用。

K企业税后资本费用。

r企业借款的税后利息费用。

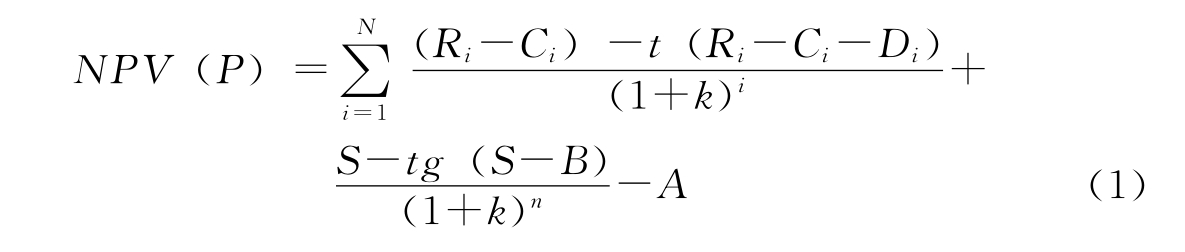

购用资产的预期净现值的计算是以其税后营业净利的现值总额加上资产残值的超额折现值,减去资产成本:(https://www.xing528.com)

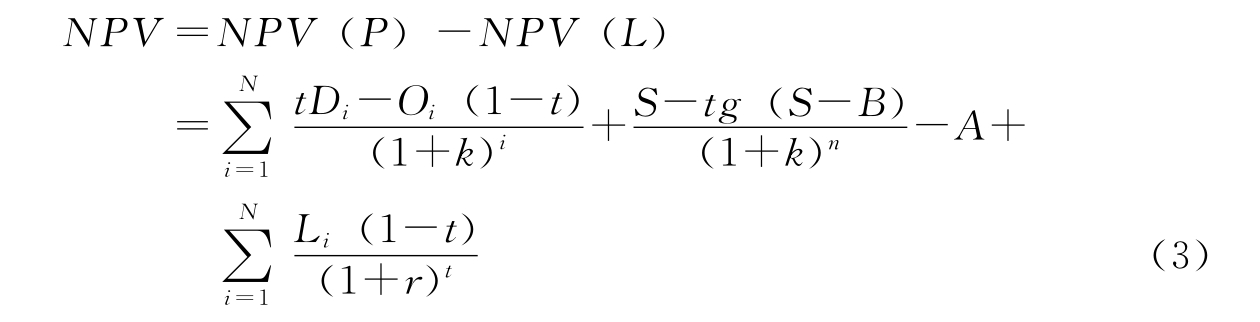

相同的方法,经由“租用”同一资产的净现值的计算则比较单纯,以税后营业利润的折现值减去税后租金的折现值:

依照上述的论叙,租赁的租金支出及其捐税的减免是按r的比率资本化,此为比较两者以预测利弊关键所在。

因为各种因素,两者都存在,故只比较其差额是最有效的,以此作为决策的标准,用以判断预期由购用资产所增加的净现值:

正的△NPV即可清楚的表示购用资产比租赁资产经济,亦即对企业的经营者有利。但此结果仍需依下列情况而定:(1)购用资产的残值超过额外的营运费用。(2)购价减去折旧节省的税捐的余额少于租金负担。△NPV受以上两种情况的影响,而决定了租赁是否有利。

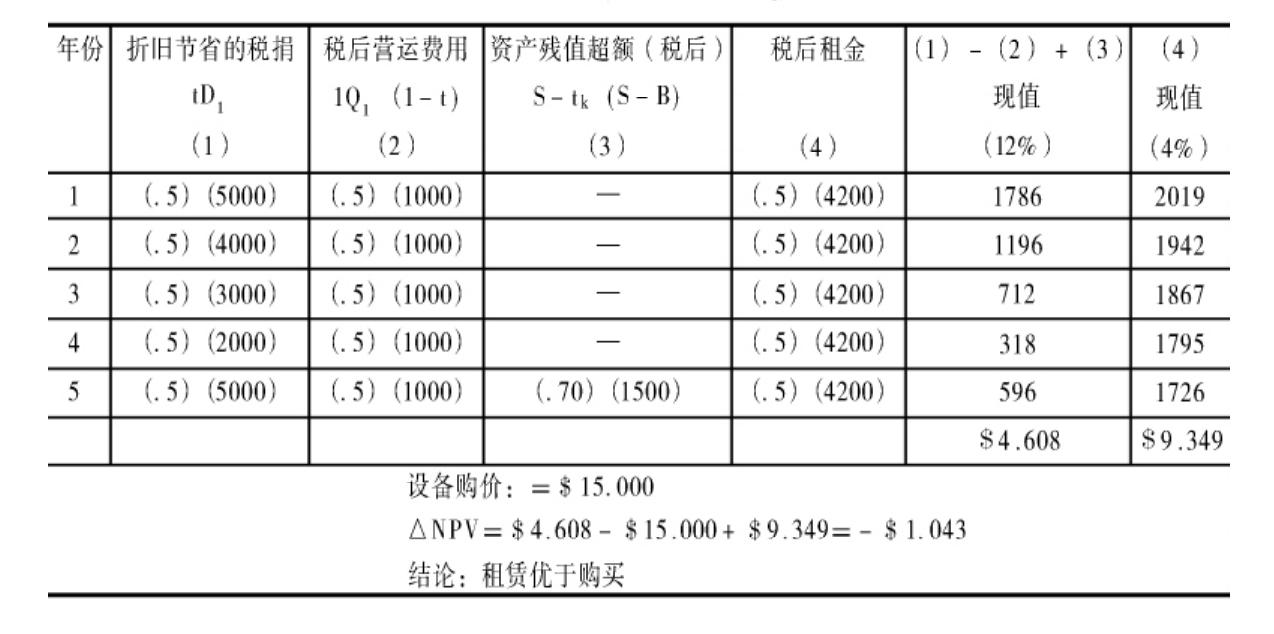

举例说明,某企业应营运的需要而考虑使用一项设备,此设备的经济使用年限为5年,成本15000元,企业即面临两项选择,即购用还是租赁5年。租赁的租金每年4200元。假定此设备以年数法摊提折旧,5年后的残值为1500元及假定购用资产,每年的税前营运费用1000元。营业所得税率为50%,资本收益为30%,公司估计其全部税后资本费用为12%,对贷款的利息费用税前为8%(税后为4%)。

表5—7是按上述公式计算,结论是购用资产的净现值为—10423元,故租赁在此情况下较有利。

租赁在一般来说,并不一定比较购买更能节省费用,但由于金融机构加入租赁业务而使租赁资产业务更具竞争性。由于大量购买某特定资产可产生规模经济,故在租赁契约条款下,则可产生较低成本的机会。

充分有利的租赁条件,事实上能改变投资决策。例如附表中,经分析结果,放弃购买,因其购买的净现值为负500元。

表5-7 租凭或购买比较分析表

在购用及租赁做选择时,受各种因素的变化而定。但无可讳言的,租赁使缺乏资金的中小企业获得所需要的设备,租赁使有些公司避免第三者对举债的限制,使企业获得逐案融通的方便,也免除非常维护的负担。或废弃过时的风险,并可得到减轻所得税的利益。

但资产随币值低落而升值,则购买资产可享受资产升值的利益。且租赁易受契约的限制,有失机动性,有时无法配合业务需要。所以,对购买或租赁做分析时,除应用模式予以计算比较外,还应对照各种客观因素,衡量比较分析之后再决定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。