二、收益表

收益表反映企业在某一段时间中的获利情况。它与资产负债表的一个显著区别是在每一新的会计年度开始时,收益表上的各账户都会被结平,其余额为零。收益表的起源可以一直追溯到古代的坎索人,他们出租自己的奴隶,都用收益表的。

最原始形式来记录他们的收入和费用。该种报表的一般关系式可表示为:

毛收入—总费用—净利润(损失)

这一表达式可派生出下列表达式:

营业利润(损失)=销售收入—成本费用合计式中,成本费用合计包括:

①销货成本

②销售费用和管理费用

③折旧

税前利润=营业利润—利息费用

净利润(损失)=税前利润—税金

净利润或净损失代表企业的净盈利状况。其通常被称之为“底线”(俗称净利,一般位于收益表的末行)。作为经营者,重要的是要时刻意识到你所真正赚得的是净利润,而不是营业利润。

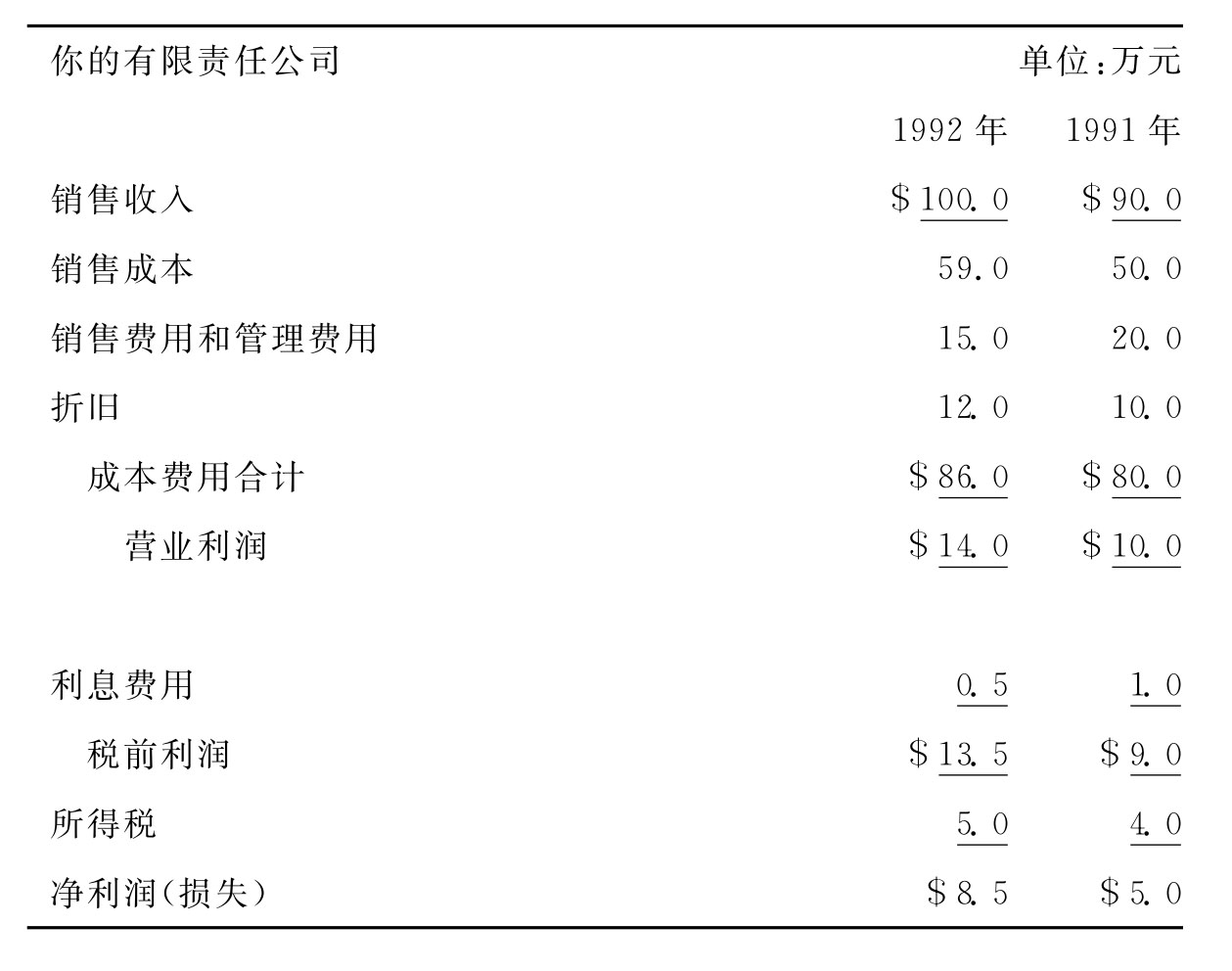

参照下面的收益表(见表5—2),你可以利用你的公司1991年、1992年的比较数据,得出下列的基本结论:

(一)销售收入

销售收入从9 000万美元上升至1亿美元,上升了11%。比较好,但是,进一步分析下表的其他数据:

表5-2 收益表

(二)销售成本

销售成本从$5000万上升到$5900万,上升了18%。这一增加比例,超过了通货膨胀率,而且更重要的是,也超过了销售收入增长的百分比。应该考虑以下各方面的问题:

1.可以通过与供货商重新协商或寻找新的、较便宜的供货商来降低销货成本吗?

2.可以大批量购进存货,以期有效地降低销货成本吗?

3.可以用其他的物品、材料和产品,代替目前采购的吗?(https://www.xing528.com)

4.可以提高自己产品的销价吗?

(三)销售费用和管理费用

这一项目从$2000万降低到$1500万,降低了25%。一般来说,当费用象这种情况所示急剧下降时,多是周密计划管理的结果(反过来说,费用的明显上升,可能是各项开支慢慢地,小幅上升的结果,即管理者通常对支出小幅缓慢增加不够敏感,而实际上,这种小幅增加往往最终会累积成一个很大的数目)。由此可以考虑如下的问题:

1.费用的降低是由裁员引起的吗?换句话说,有职员被解雇或者公司规模缩小了吗?如果是这样,与裁员和缩小规模等相关的直接、间接费用是多少?

2.费用的降低是否是由薪水的降低引起的,是否是由企业销售人员或独立的销售代理部门的佣金降低所引起的?

3.费用的降低是否是通过有关雇员费用和雇员福利的开支紧缩引起的?

4.费用的降低是否是由象办公室租赁费、公用设施(例如:电话等)和保险这一领域的支出减少所引起的?如果是这样,这么做是否值得?

5.费用的降低是否源自研究和开发费用的缩减?如果是这样,其可能对企业将来的盈利情况产生什么影响?

(四)成本与费用合计

这一项目从$8000万上升到$8600万,上升了大约7.5%。应考虑下列的问题:

与通货膨胀率相比,这一比例是高还是低?

1.这一比例与同行业水平相比如何?

2.这一费用项目是否能在不产生不利影响的前提下,得到进一步的降低?

(五)折旧

折旧从$1000万增加到$1200万,上升了20%。基于折旧费用反映了企业因设备、不动产的损耗或自然淘汰引起的税收抵减的潜力,我们可以考虑以下这个问题:

折旧费用的增加是由购买新的机器设备或不动产引起的,还是由所使用的折旧方法的变更引起的?

(六)营业利润与净利润的比较

营业利润(即息前税前利润)从$1亿上升到$1.4亿,上升了40%,这是一个显著的提高。然而净利润(即息税后盈余)上升了更大的比例(70%)。这是否意味着管理者可以偿还借款,以减少其负债或者在来年采取更有利的措施,以利用投资减税机会?

投资减税是美国在1962年税法中首先引入的,目的是鼓励企业进行生产性投资,即当企业将其利润用于再投资时,可以少交所得税。因此,这里意即该企业用其所获丰厚利润进行投资以获得国家的税收减免优惠或者企业净利润的增加仅是由于利率和利息费用的下降而侥幸所得?需要注意的是:就绝对数来说,利息费用明显降低,其降低百分比为50%。并且,虽然所得税的课税对象是税前利润(其增加了50%),但所得税的增长只有20%,远低于营业利润、税前利润和净利润的增长。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。