如何办理教育储蓄

张女士是某中学的教师,月收入在5000元左右,离婚后的张女士自己一个人带女儿。除去日常的开支和住房贷款,每月剩下的钱在2000元左右。现在张女士的女儿正在上小学五年级。张女士想为女儿以后的教育存一笔钱,她的理财观念属于保守型,理财要求绝对稳健。于是,她听从了同事的建议,到银行开立了一个6年期的教育储蓄账户,每月存270元,预计女儿上高中时可以取回本息21089元。

对大多数家长来说,教育储蓄并不陌生。2000年,国家为促进教育事业健康发展,鼓励城乡居民以储蓄存款方式为其子女积蓄资金,决定设立教育储蓄账户,给予免征利息税的优惠。教育储蓄一经推出,就普遍被家长们看好。教育储蓄采取零存整取方式,不影响日常家庭生活开支,家长们纷纷办理教育储蓄,为孩子在非义务教育务阶段(高中、大学、研究生)积攒学费。

教育储蓄是指个人按国家有关规定在指定银行开户、存入规定数额的资金、用于教育目的的专项储蓄,是一种专门为学生支付非义务教育所需教育金的专项储蓄。

教育储蓄从推出到现在已经有10年,它已经成为家长为孩子积累教育资金的一种稳妥投资理财方式。相比较而言,教育储蓄具有以下几点优势:

1.利率优惠。

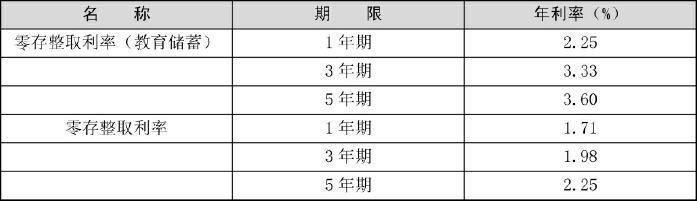

表4 教育储蓄零存整取与同档次零存整取比较

教育储蓄虽然是一种零存整取的储蓄方式,但它是按照整存整取定期存款的利率计算的。平常一年期的利率应该是1.71%,但教育储蓄享受的却是2.25%的利率。相比较而言,教育储蓄具有明显的利率优势。

2.分段办理。

每个学生可办理3次教育储蓄,涵盖非义务教育的高中(中专)、大学及研究生阶段。如果将3次教育储蓄享受到的利率优惠集中起来,将是一笔可观的数字。孩子在小学、初中阶段享受义务教育,对教育资金的需求不大。所以,家长可在孩子上小学六年级的时候,为孩子办理教育储蓄,选择三年期的;这样孩子上高中的时候,这笔钱就派上用场了;孩子上高中的时候,再选择一个3年期的教育投资,为孩子上大学做准备;上大学的时候,再选择一个3年期的,为孩子上研究生做准备。

按照国家现行的存款利率,3年期和5年期整存整取与零存整取的年利率差均是1.35%,而1年期利率差为0.54%。根据教育储蓄的规定,6年期按5年期整存整取定期储蓄存款利率计息,选择3年期与6年期享受的年利率分别是3.33%和3.6%、并且与零存整取的利率差均为1.35%,而3年期的流动性高于6年期;而利息优惠又高于1年期,所以教育储蓄选择3年期是最合适的。

3.稳健的投资优势。

比较那些令人眼花缭乱的投资理财方式,股票、基金风险太高,风险承受能力差的投资者不敢涉足;国债、理财产品需要一次性投入,对那些收入不高、又需要给孩子存点钱的家庭来说也是一件难事,而教育储蓄正好补了这个缺。它适合绝大多数工薪族等低收入家庭。

(1)门槛低起点低。教育储蓄存款起点低,最低50元起存,绝大多数家庭都能承受。

(2)零存整取积少成多。每个月缴存固定金额,资金压力不大,不会对日常生活造成影响。

(3)收益固定安全可靠。教育储蓄是一种无风险理财方式,不受金融环境变化影响,即使是遇到国家利率调整,也是按照开户之日的利率计息。

(4)存期可选变现灵活。教育储蓄存期可根据自己的需要选择办理。(https://www.xing528.com)

旨在为子女储备教育金的教育储蓄受到人们的重视,但由于教育储蓄宣传不到位,许多家长不清楚教育储蓄的有关政策和具体办理手续,而没有享受到优惠待遇,遭受了利息损失。那么,如何办理教育储蓄存款呢?

1.教育储蓄如何开户?开户对象是谁?

开户时,须凭储户本人(学生)户口簿或居民身份证到储蓄机构以储户本人(学生)的姓名开立存款账户,金融机构根据储户提供的上述证明,登记证件名称及号码。开户对象为在校小学四年级(含四年级)以上学生参加。

2.如何选择教育储蓄存期?

一般来说,6年期教育储蓄适合小学四年级以上的学生开户,3年期教育储蓄适合初中以上的学生开户,1年期教育储蓄适合高二以上的学生开户。这样,接受非义务教育储蓄时(即升入高中以后),就可以在教育储蓄到期时享受优惠利率并及时使用该存款。

3.教育储蓄享受何种优惠、优惠的条件是什么?

1年期、3年期教育储蓄按开户日同期同档次整存整取定期储蓄存款利率计息;6年期按开户日5年期整存整取定期储蓄存款利率计息。

储户提供接受非义务教育储蓄的学生身份证明,可享受优惠利率及免征储蓄存款利息所得税。

4.教育储蓄存款到期、提前、逾期及存期内遇利率调整如何计算利息?

(1)教育储蓄到期支取时,储户需要提供学校开具的正在接受非义务教务的学生身份证明,能提供“证明”的,按实存金额和实际存期计付利息。储户如不能提供“证明”的,其教育储蓄不享受优惠,即1年期、3年期按开户日同期同档次零存整取定期储蓄存款利率计付利息;6年期按开户日5年期零存整取定期储蓄存款利率计付利息。同时,应按有关规定征收储蓄存款利息所得税。

(2)教育储蓄提前支取时必须全额支取。提前支取时,储户能提供“证明”的,按实际存期和开户日同期同档次整存整取定期储蓄存款利率计付利息,并免征储蓄存款利息所得税;储户未能提供“证明”的,按实际存期和支取日活期储蓄存款利率计付利息,并按有关规定征收储蓄存款利息所得税。

(3)教育储蓄逾期支取。到期支取部分,按教育储蓄到期支取规定支付利息(可参照(1))。其超过原定存期部分(逾期部分),按支取日活期储蓄存款利率计付利息,并按有关规定征收储蓄存款利息所得税。

(4)教育储蓄在存款期内遇利率调整,仍按开户日利率计息。

5.教育储蓄如何办理异地托收?

凡因户口迁移办理教育储蓄异地托收的,必须在存款到期后方可办理。储户须向委托行提供户口迁移证明及正在接受非义务教育的身份证明。不能提供“证明”的,不享受利率优惠,并应按有关规定征收个人存款利息所得税。

投资箴言:

相对于其他投资方式来说,教育储蓄投资的收益较稳定,抗风险能力较强,是家长为孩子积累教育资金的一种稳妥投资理财方式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。