4.1 基于VAR模型的分析

4.1.1 基本模型原理

传统的经济计量联立方程模型建模方法有自身的优点,如所建立的模型具有明显的经济理论含义。但从计量经济学的角度建模来看,其也有许多弊端。

一是在模型建立之初,首先需要明确哪些是内生变量,哪些是外生变量,尽管可以根据研究的问题和目的来确定,但有时也并不容易;二是所设定的模型,每一结构方程都含有多个内生变量,当将某一内生变量作为被解释变量出现在方程左边时,方程右边将会含有多个其余内生变量,由于它们与扰动项相关,从而使模型参数估计变得十分复杂,在未估计前,就需要讨论识别性;三是结构式模型不能很好地反映出变量间的动态联系。Lucas认为,模型中的“决策规则”参数即使是正确的,但是当经济政策改变时,其稳定性也存在一定的问题。Lucas对其提出的批判是结构方程面临的最大挑战。因此,宏观经济建模的方程组在范式上显然具有根本缺陷。

为解决上述问题,向量自回归模型(Vector Autoregressive Model,简称VAR)应运而生,它是由Sims在1980年提出的。该模型采用多方程联立形式,充分考虑了内生变量的动态关系。一般而言,VAR模型具有如下特点:①不以严格的经济理论为依据;②解释变量不包含任何当期变量;③模型对参数不施加零约束;④模型所估计的参数较多;⑤模型预测更准确,如很多研究者(例如Sims,1980;Litterman,1976,1986)就认为VAR在预测方面要强于结构方程模型;⑥可作格兰杰因果关系检验、脉冲响应分析和方差分析;⑦一些学者认为变量不一定必须是Sims认为的全部内生变量,具有单向因果关系的变量也可以作为外生变量加入VAR模型。

通常,简化式VAR模型可分为简化式非限制性VAR模型(高斯VAR模型)和简化式受限制性VAR模型,二者形式如下。

4.1.1.1 非限制性VAR模型

设yt=(y1t,y2t,…,ykt)′为一k维随机时间序列,p为滞后阶数,ut=(u1t,u2t,…,ukt)′为一k维随机扰动的时间序列,且有结构关系:

若引入矩阵符号,记

可写成yt=A1yt-1+A2yt-2+…+Apyt-p+ut;t=1,2,…,T

(4-2)

进一步,若引入滞后算子L,则又可表示成

![]()

其中:A(L)=Ik-A1L-A2L2-…-ApLp为滞后算子多项式。

如果模型满足的条件:

(1)参数阵Ap≠0,p>0;

(2)特征方程del[A(L)]=|Ik-A1L-A2L2-…-ApLp|的根全在单位圆外;

(3)ut~iidN(0,σ2u),t=1,2,…,T,即ut相互独立,且服从以E(ut)=0为期望向量、Cov(ut)=E(utu′t)=∑为方差协方差阵的k维正态分布。这时,ut是k维白噪声向量序列,由于ut没有结构性经济含义,也被称为冲击向量;Cov(utx′t-j)=E(utx′t-j)=0,j=1,2,…,即ut与xt及各滞后期不相关。则称上述模型为非限制性VAR模型。

4.1.1.2 受限制性VAR模型

如果将yt=(y1t,y2t,…,ykt)′作为一k维内生的随机时间序列,受d维外生的时间序列xt=(x1t,x2t,…,xdt)′影响(限制),则VAR模型为:

![]()

或利用滞后算子表示成:

![]()

其中:

此时称该模型为受限制性VAR模型。

对于受限制性VAR模型,可通过yt=(y1t,y2t,…,ykt)′对xt=(x1t,x2t,…,xdt)′作OLS回归,得到残差估计 =yt-

=yt- ,从而将

,从而将 变换成式(4-2)或式(4-3)形式的非限制性VAR模型,即:

变换成式(4-2)或式(4-3)形式的非限制性VAR模型,即:

![]()

![]()

简化式非限制、受限制VAR模型,皆简记为VAR(p)。其随机扰动项满足古典假设ut~iidN(0,σ2u),t=1,2,…,T,即ut相互独立且服从以E(ut)=0为期望向量、Cov(ut)=E(utu′t)=σ2u为方差协方差阵的k维正态分布。这时,ut是k维白噪声向量序列的条件下,模型参数阵A1,A2,…,Ap及σ2u可采用Yule-Walker估计、OLS估计、极大似然估计。可以证明,在大样本情况下,3种估计方法及估计量的性质是等价的。

VAR模型的定阶(p值的确定)必须适中,较大的阶数尽管能够更好地反映模型动态特征,但是将损失自由度,且待估参数较多。常用的定阶方法是AIC、SC信息准则,也称最小信息准则。所谓最小信息准则,就是分别取p=1,2,…,来计算AIC或者SC,使AIC或SC最小化的值所对应的p为模型合适阶数,相应的模型参数估计 ,

, ,…,

,…, 为最佳模型参数估计。

为最佳模型参数估计。

VAR模型分析的主要步骤如下:①对原始数据进行初步处理和分析;②对时间变量序列及其差分序列的平稳性进行检验;③VAR模型的建立;④检验变量间的协整关系;⑤格兰杰因果关系检验;⑥向量误差修正模型(VECM)的建立;⑦脉冲响应分析;⑧方差分解。

4.1.2 贸易总量视角的分析

1)数据预处理和分析

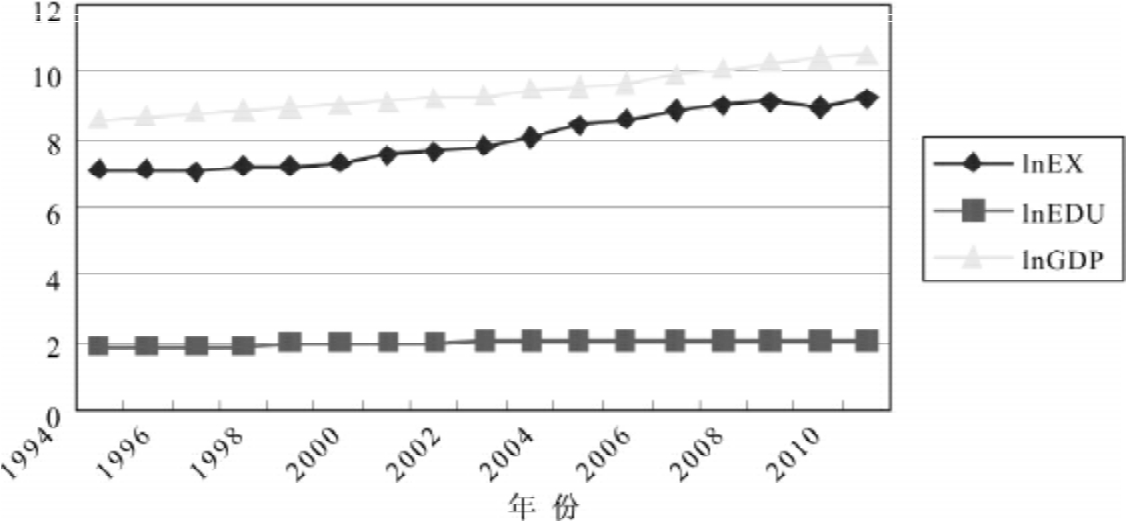

在本书中选取1994—2010年数据作为样本空间,出口总额以EX表示(单位为亿美元),经济增长以GDP表示(单位为亿美元),人力资本选择平均受教育年限作为替代并以EDU表示(单位为年),以上变量数据来源于中国海关总署、中国商务部、中国国家统计局以及有关的各期统计年鉴。特别说明的是,人力资本的测度是实证研究中的一个重要的方法论问题,受教育程度通常被认为是一种比早期研究常使用且容易获取的入学注册率或师生比率更好的测度(Temple,1999;Krueger &Lindahl,2001)。而在实践中,受教育程度的度量主要包括6岁及以上人口平均受教育年限和从业人口平均受教育年限两类。本书中使用前者指标度量人力资本存量,其计算方法为小学程度人口、初中程度人口、高中程度人口和大专及以上程度人口,分别以相应教育程度的年限6、9、12和16加权求和后除以6岁及以上人口总量。上述变量基期选定为1994年,同时为了剔除物价变动对经济变量的影响,利用定基的居民消费价格指数CPI对各名义变量进行平减以得到实际变量。此外,根据模型需要以及为消除数据中的异方差,分别对模型中带有量纲的变量的实际数值进行自然对数化处理得到lnEX、lnGDP和lnEDU,其趋势图见图4-1。

图4-1 对数化处理后的变量数据变化趋势

由图4-1易见,三变量具有同步增长趋势,且出口贸易与经济增长的同趋性更为显著,然而,由于时间序列数据常会出现由经济增长惯性引致的非平稳现象,必须对变量数据进行相应的检验以避免虚假回归。

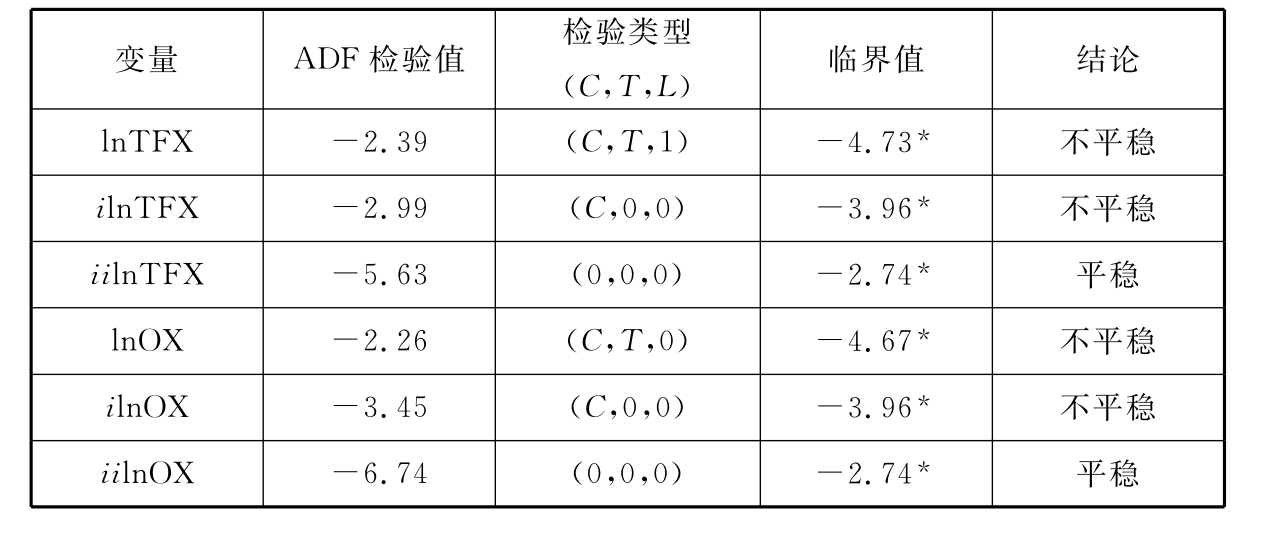

2)变量平稳性检验

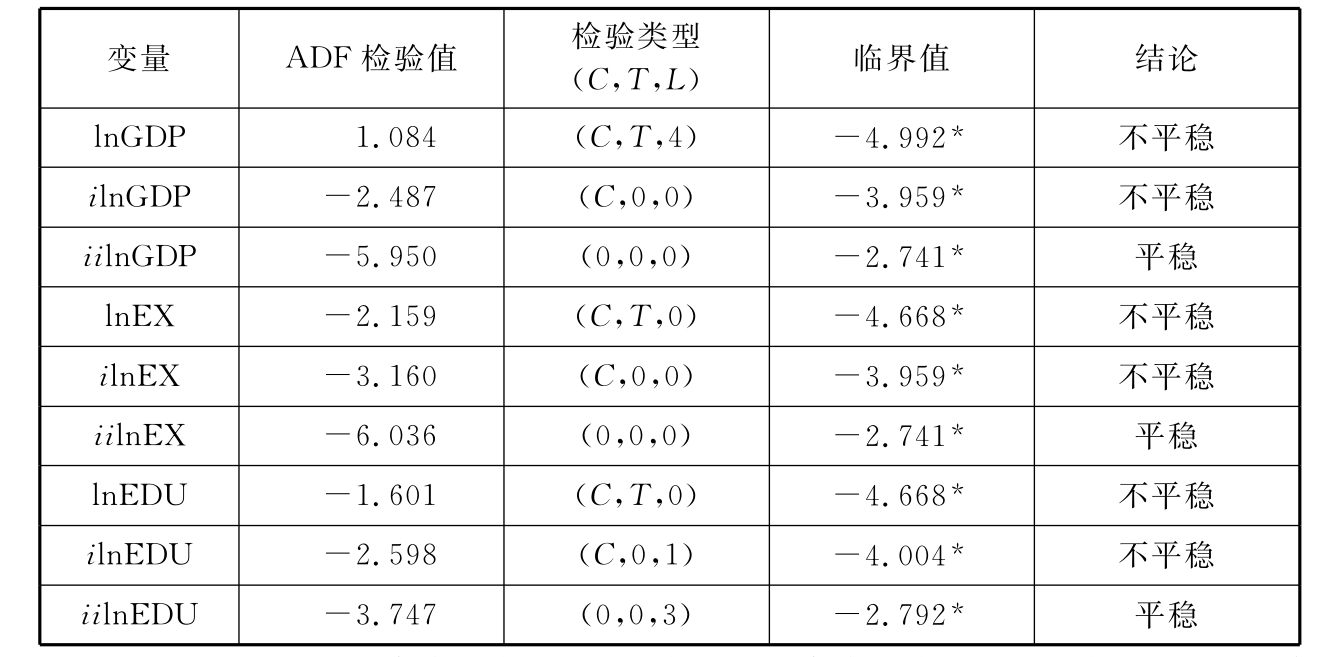

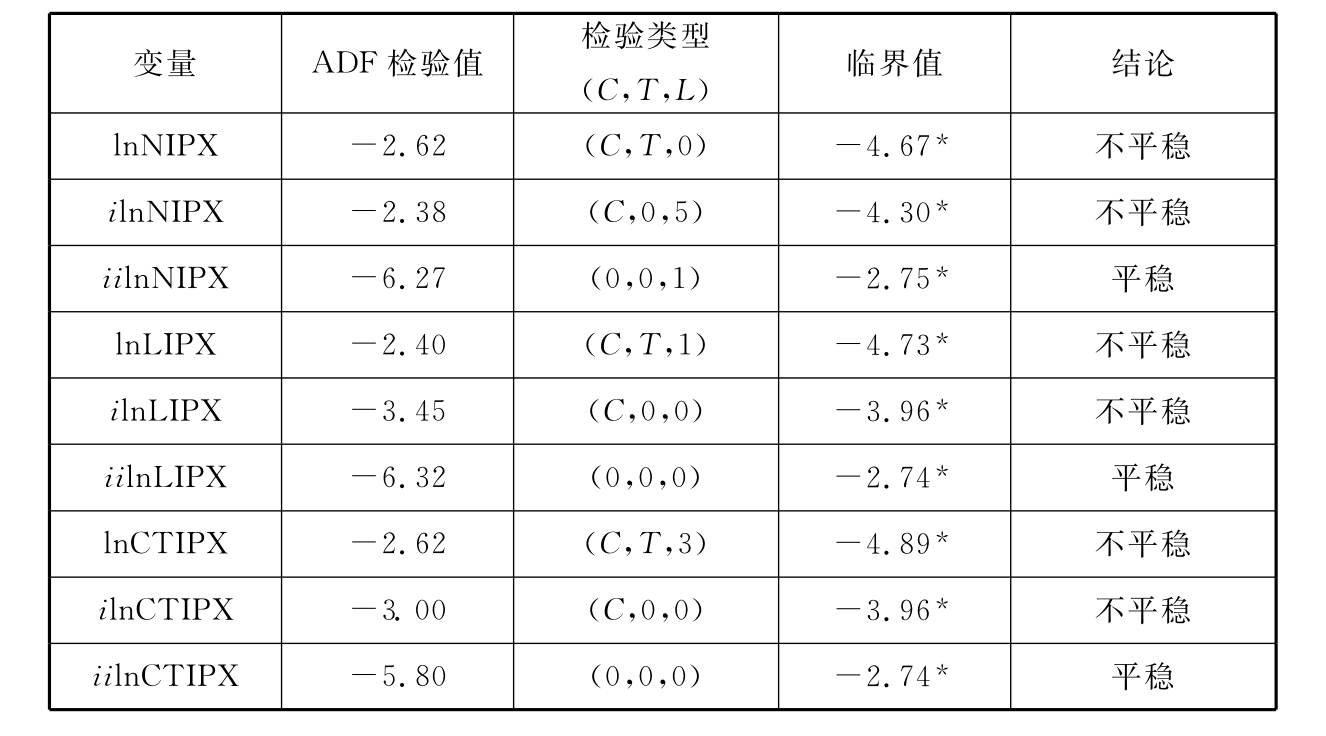

采用扩充迪基-富勒检验(Augmented Dickey-Fuller Test)方法对各变量进行检验,结果见表4-1。

表4-1 平稳性检验结果

注:在检验形式中,i表示各自形式的一阶差分;ii表示各自形式的二阶差分;C,T,L分别表示模型中的常数、时间趋势和滞后阶数;*表示在1%的显著性水平下的临界值

通过表4-1可以看出:时间序列变量lnGDP、lnEX和lnEDU属于非平稳的时间序列,其一阶差分变量仍然属于非平稳时间序列,但其二阶差分变量却成为了平稳时间序列,因此,lnGDP、lnEX和lnEDU均是二阶单整序列。

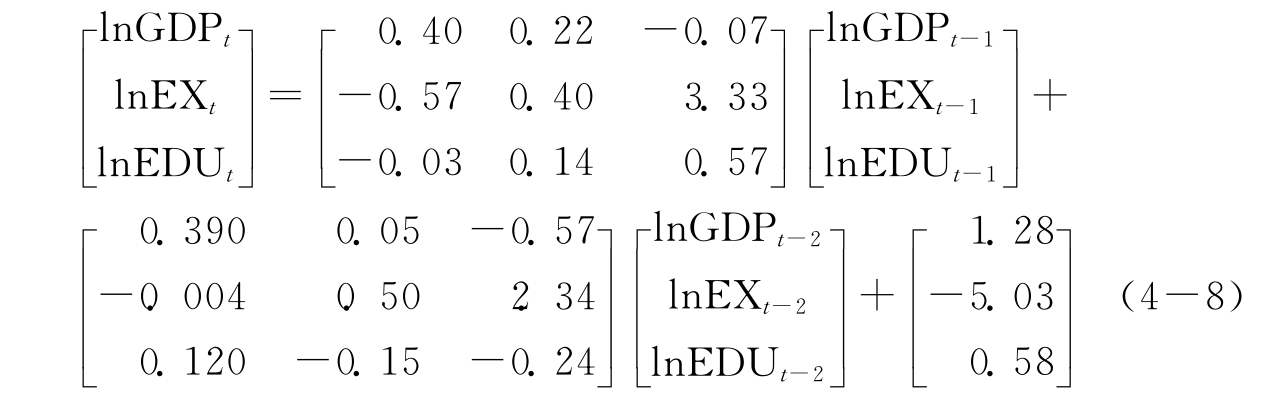

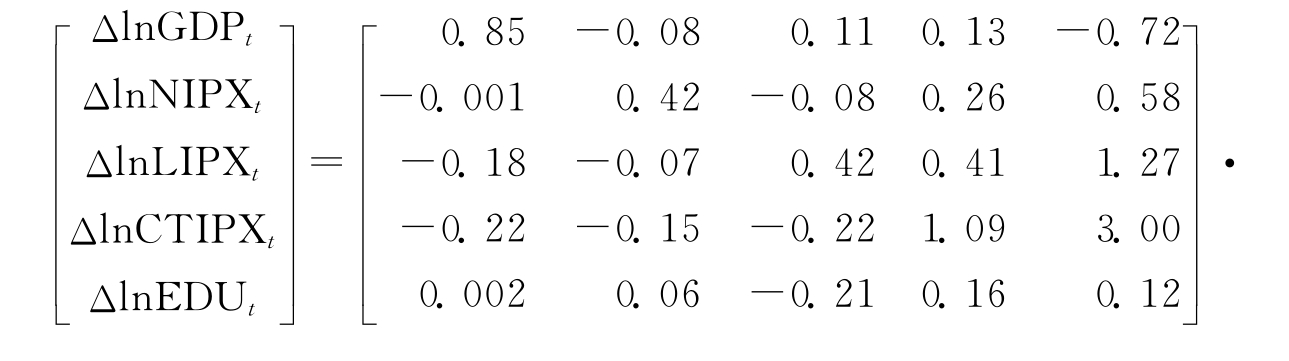

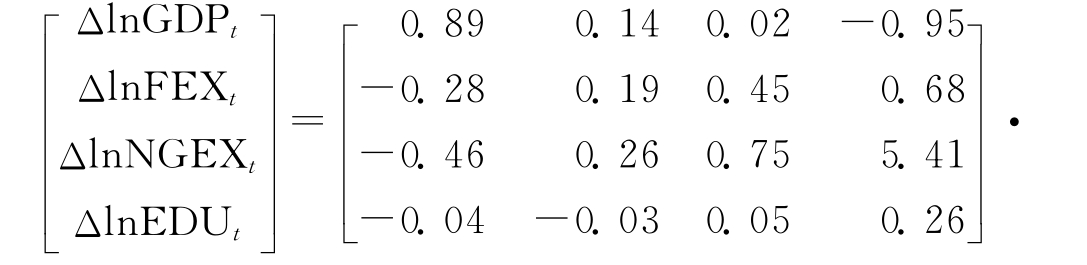

3)向量自回归(VAR)模型的建立

通过建立向量自回归(VAR)模型继续分析lnGDP、lnEX和lnEDU之间是否存在协整关系。将参数估计结果写成矩阵形式为:

4)协整检验

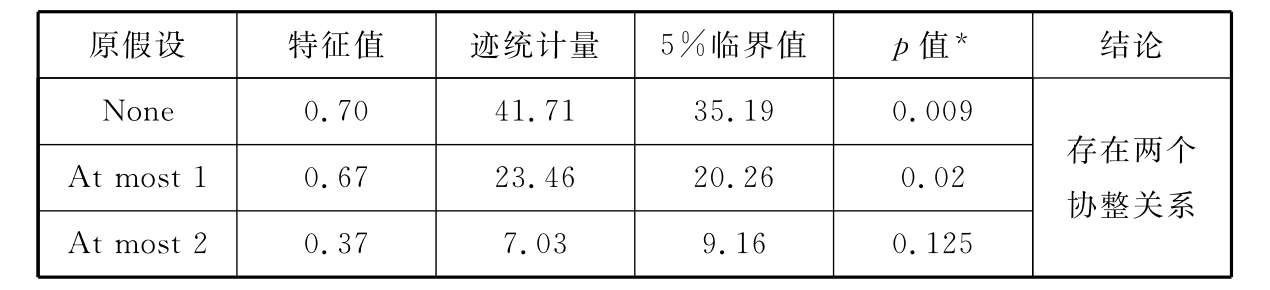

鉴于前述分析表明lnGDP、lnEX和lnEDU均为二阶单整,因此,可以继续进行协整分析。这里采用的是Johansen协整检验法,在VAR模型中运用该法得到如表4-2所示的结果。

表4-2 Johansen协整检验结果

注:*表示为MacKinnon-Haug-Michelis(1999)p值

检验结果表明:在5%的显著水平下,第三个原假设的迹统计量小于其临界值,因而接受原假设,即lnGDP、lnEX和lnEDU之间存在协整关系。

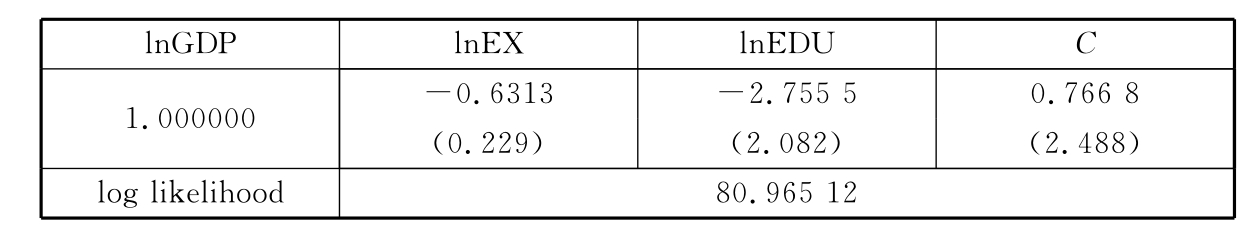

同时,Johansen协整检验亦给出了表4-3所示的标准化协整系数。

表4-3 标准化协整系数

由此得到协整关系的数学表达式为:

lnGDP=-0.767+0.631×lnEX+2.756×lnEDU(4-9)

该式反映了lnGDP、lnEX和lnEDU三个时间序列之间的长期均衡关系。

5)格兰杰因果关系检验

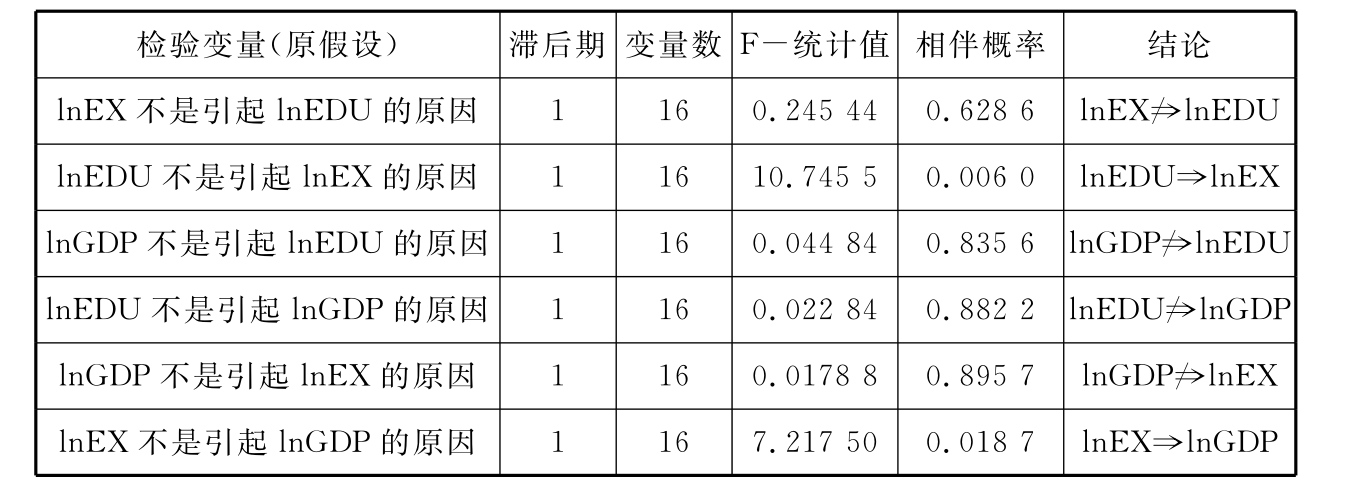

为进一步说明各变量之间的因果关系,这里将对变量进行格兰杰因果关系检验。检验结果如表4-4所示。

表4-4 格兰杰因果关系检验结果

由表4-4可见:当滞后期为1时,对于lnEX不是lnEDU的格兰杰成因的原假设,拒绝它犯第一类错误的概率是0.245 44,表明即使在90%的置信水平下也不能拒绝原假设,故lnEX不是引起lnEDU的原因;对于lnEDU不是lnEX的格兰杰成因的原假设,拒绝它犯第一类错误的概率是0.006 0,表明至少在99%的置信水平下,可以认为lnEDU是引起lnEX的原因;对于lnGDP不是lnEDU的格兰杰成因的原假设,拒绝它犯第一类错误的概率是0.835 6,表明即使在90%的置信水平下也不能拒绝原假设,故lnGDP不是引起lnEDU的原因;对于lnEDU不是lnGDP的格兰杰成因的原假设,拒绝它犯第一类错误的概率是0.882 2,表明即使在90%的置信水平下也不能拒绝原假设,故lnEDU不是引起lnGDP的原因;对于lnGDP不是lnEX的格兰杰成因的原假设,拒绝它犯第一类错误的概率是0.895 7,表明即使在90%的置信水平下也不能拒绝原假设,故lnGDP不是引起lnEX的原因;对于lnEX不是lnGDP的格兰杰成因的原假设,拒绝它犯第一类错误的概率是0.018 7,表明至少在95%的置信水平下,可以认为lnEX是引起lnGDP的原因。同理,当滞后期为2时,上述结论仍然成立。

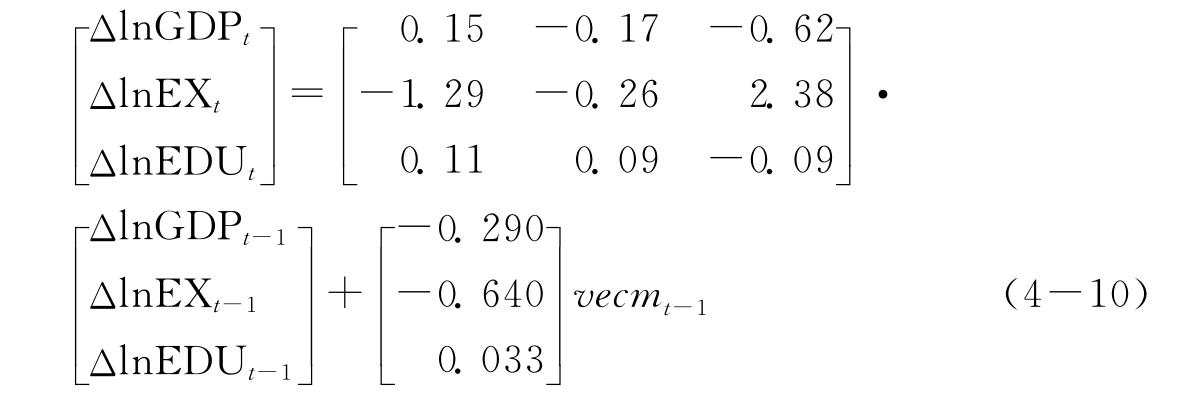

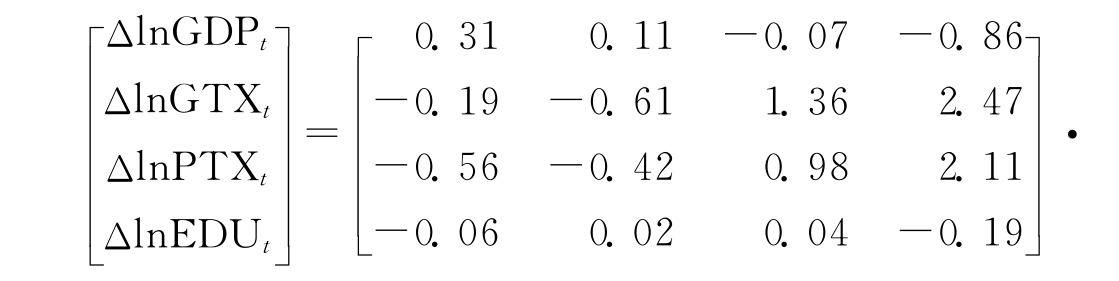

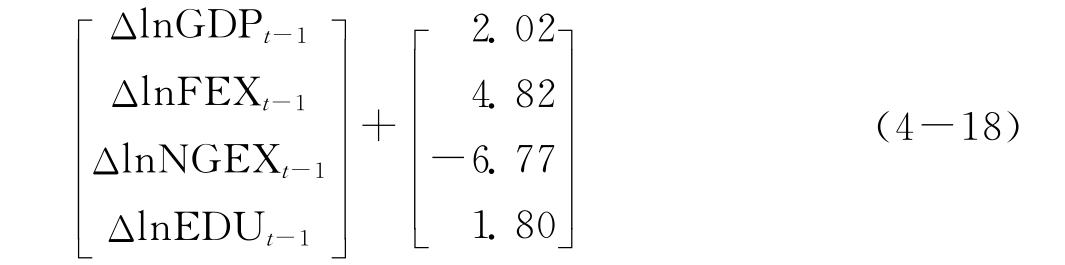

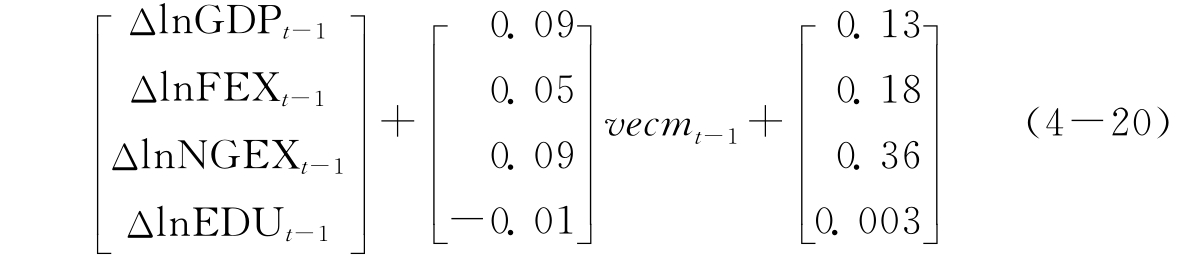

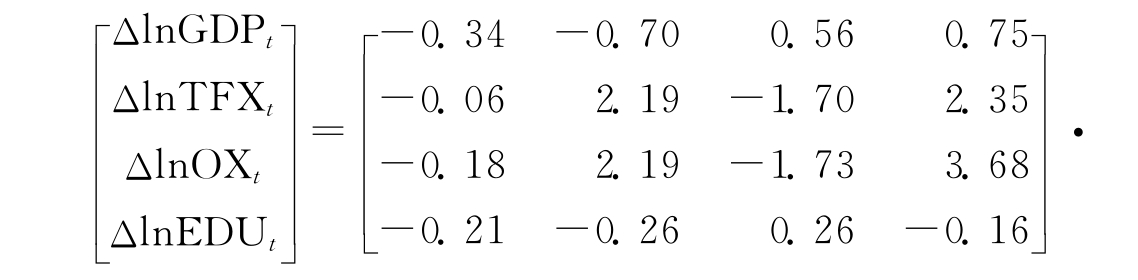

6)向量误差修正模型(VECM)的建立

VECM是对各变量施加了协整约束条件的向量自回归模型。由于误差修正项(vecm)的存在,该模型能够很好地反映一旦发生了上述偏离后变量各自的运动方向和速度。由于已经检验出三变量间存在协整关系,所以VAR模型必须调整为有协整约束条件的向量误差修正模型(VECM)。在Eviews6.0中,我们得到相应的参数估计结果,将之写为矩阵形式为:

其中,vecm是前面的协整方程的残差,即:

vecm=lnGDP-0.631×lnEX-2.756×lnEDU+0.767

向量误差修正模型的各个变量通过了显著性检验,方程整体效果较好。

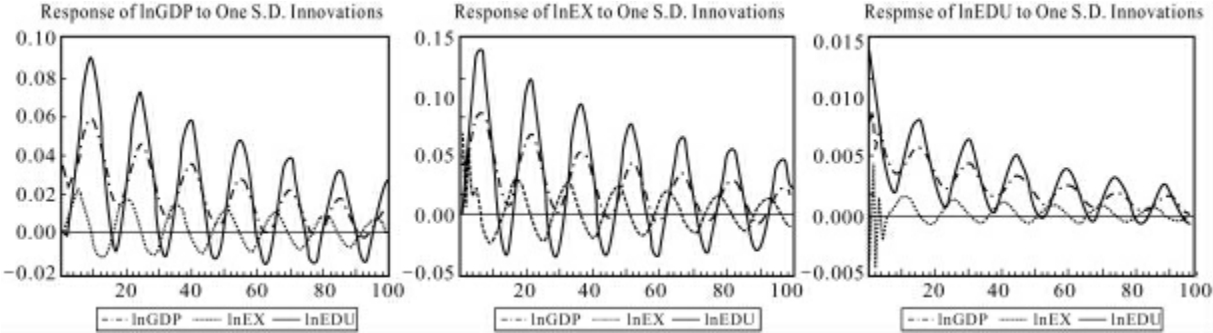

7)脉冲响应函数分析

脉冲响应函数是用于衡量来自随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响。继续对模型进行脉冲响应函数分析,以估计中国经济增长、出口贸易与人力资本的一个随机扰动对其他内生变量的影响。

在Eviews中,根据VAR的输出结果可以绘制出如图4-2所示的3个变量的脉冲响应函数组图。

图4-2 lnGDP、lnEX和lnEDU分别对一个标准差新信息的响应组图

由图4-2可见:在十五期以内,中国经济增长对自身的一个标准差信息在第一期立刻有较强的反映,增加了近0.035,随后从第二期开始直至以后各期,这种反映稳定于正向波动;中国经济增长对中国出口贸易的一个标准差新信息在第一期没有反映,从第二期至第九期间新信息存在正向影响,而之后信息转变为负向影响;中国经济增长对中国人力资本的一个标准差新信息在第一期和第二期几乎没有反映,但自第三期开始有明显正向逐渐增强的反映,且该反映在第九期达到峰值后开始逐渐减弱,直至第十五期极弱的正向反映;中国出口贸易对自身的一个标准差新信息在第一期立刻有较强的反映,增加了近0.07,至第六期前新信息影响逐渐减弱至0,之后至第十三期新信息影响为负向,而第十四期和第十五期新信息又开始产生正向影响;中国出口贸易对中国经济增长的一个标准差新信息在第一期就产生了约0.05的反映,此后各期新信息在波动中始终保持正向影响;中国出口贸易对中国人力资本的一个标准差新信息在第一期没有任何反映,此后开始依次经历新息的正向和负向影响,在第七期和第十四期分别达到正向和负向最大,在第十二期新信息影响消失;中国人力资本对自身的一个标准差新信息在第一期立刻有较强的反映,增加了大约0.015,此后各期在波动中始终受到正向影响;中国人力资本对中国经济增长的一个标准差新信息在第一期就产生了约0.008的反映,此后各期亦受到新信息的正向影响;中国人力资本对中国出口贸易的一个标准差新信息在第一期产生了约0.004的负向反映,此后在新信息的正负向波动影响中日益衰减。在100期以内,脉冲响应规律更为明显,各变量对来自经济增长与人力资本的一个标准差新信息响应具有较强同步性,而对来自出口贸易的一个标准差新信息响应具有先导性,前者的反映滞后于后者的反映约4个时期,且脉冲响应呈衰减趋势,同时,变量波动受人力资本的影响最大,其次是经济增长,最后则是出口贸易。

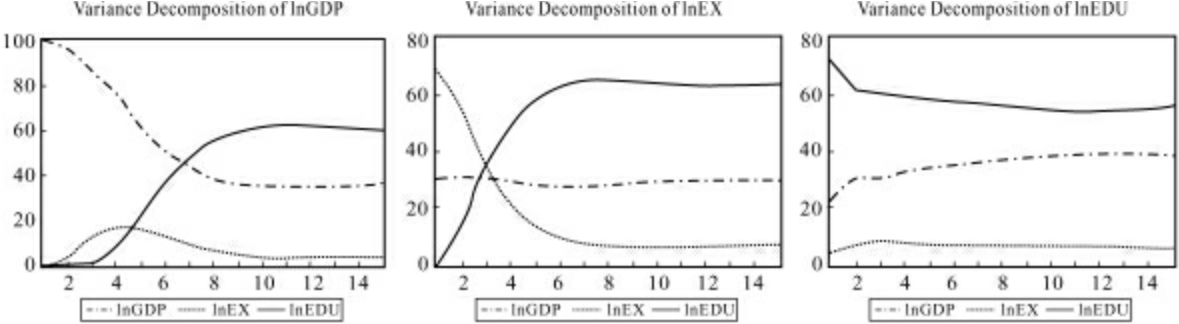

8)方差分解

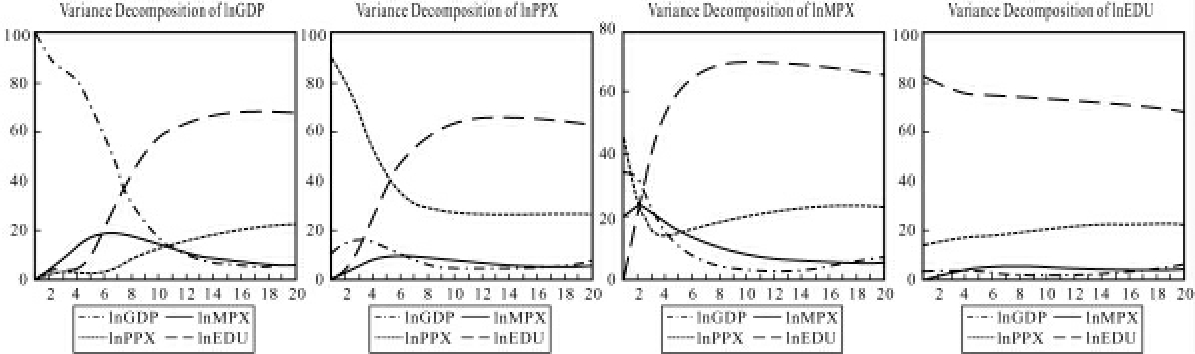

通过对模型进行方差分解来研究模型的动态特征。该步骤的主体思想是将内生变量的波动进行分解,如此可以了解新信息对内生变量变动的相对重要性。具体的方法是将其分解为与各方程相关的组成部分。在Eviews 6.0中,十五期以内的方差分解结果如图4-3所示(变量顺序lnGDP、lnEX、lnEDU)。

图4-3 lnGDP、lnEX和lnEDU的方差分解组图

由图4-3组图易见:lnGDP的波动在第一期只受自身波动冲击的影响,而从第九期开始来自其自身的扰动冲击逐渐稳定在35%左右,来自lnEDU的扰动冲击大体稳定于60%,来自lnEX的冲击稳定于3%;lnEX的波动在第一期同时受到其自身和lnGDP波动冲击的影响,而且在第一期lnGDP的冲击能解释lnEX变化的30.67%,剩余69.33%的变化被来自其自身的冲击所解释,其后各期自身的冲击影响降至约6.7%,而lnGDP的冲击稳定在30%,lnEDU的冲击增至63%;lnEDU的波动在第一期同时受到其自身、lnGDP和lnEX波动冲击的影响,其分别能解释lnEX变化的71.67%、23.17%和5.16%,之后各期lnEDU、lnGDP和lnEX对lnEDU的扰动冲击分别稳定在54%、39%和7%。上述方差分解结果与前面的脉冲响应分析结论是一致的。

9)主要结论

结合VAR模型计量结果的分析,可以得到以下一些结论:

第一,平衡性检验表明,经过自然对数化后的中国经济增长变量、中国出口贸易变量和中国人力资本变量都属于二阶单整。

第二,协整分析表明中国经济增长、出口贸易和人力资本之间具有协整关系,即存在长期稳定的关系。同时,协整方程进一步表明:从长期来看,中国出口贸易平均每增长1个百分点,中国经济将增长0.631个百分点,中国人力资本平均每增加1个百分点,中国经济将增长2.756个百分点,显然,人力资本的作用相当巨大。

第三,格兰杰因果关系检验显示,人力资本是出口贸易的单向格兰杰成因,出口贸易则是经济增长的单向格兰杰成因,这说明了人力资本更多表现为与出口贸易交互作用,进而间接地促进经济增长,而出口贸易则通过直接作用影响经济增长。

第四,向量误差修正模型表明,中国经济增长、出口贸易和人力资本所受到的源自彼此间的影响都存在一定的滞后性。从短期来看,滞后一期的中国经济增长以0.15的比率对当期中国经济进行正影响,滞后一期的中国出口贸易以0.17的比率对当期中国经济进行负影响,滞后一期的中国人力资本以0.62的比率对当期中国经济进行负影响,滞后一期的非均衡误差以0.29的比率对当期中国经济作出反向修正,即中国经济的短期波动向长期均衡的调整力度为0.29。同理,从短期来看,滞后一期的中国出口贸易以0.26的比率对当期中国出口贸易进行负影响,滞后一期的中国经济增长以1.29的比率对当期中国出口贸易进行负影响,滞后一期的中国人力资本以2.38的比率对当期中国出口贸易进行正影响,滞后一期的非均衡误差以0.64的比率对当期中国出口贸易作出反向修正,即中国出口贸易的短期波动向长期均衡的调整力度为0.64。最后,从短期来看,滞后一期的中国人力资本以0.09的比率对当期中国人力资本进行负影响,滞后一期的中国经济增长以0.11的比率对当期中国人力资本进行正影响,滞后一期的中国出口贸易以0.09的比率对当期中国人力资本进行正影响,滞后一期的非均衡误差以0.033的比率对当期中国人力资本作出正向修正,即中国人力资本的短期波动向长期均衡的调整力度为0.033。

第五,脉冲响应分析和方差分析结果共同表明,中国经济增长、出口贸易和人力资本的波动是因为分别受到了三变量彼此间的扰动冲击影响,其中经济增长和人力资本的扰动冲击具有较强同步性,但却滞后于出口贸易的扰动冲击约4个时期;同时,就三变量的长期冲击扰动强度而言,人力资本可以解释54%~63%的波动,经济增长可以解释30%~39%的波动,出口贸易则可以解释3%~7%的波动。

4.1.3 贸易结构视角的分析

为了进一步分析经济增长中的出口贸易和人力资本作用机制,将出口贸易变量分别按照贸易商品结构、贸易方式结构、贸易主体结构和贸易区域结构进行分解,再同人力资本和经济增长所给变量进行VAR分析。所有数据样本空间仍然选定为1994—2010年,主要变量定义不变,经过CPI平减且对数化后的初级产品出口以lnPPX表示,工业制成品出口以lnMPX表示,自然资源密集型产品出口以lnNIPX表示,劳动密集型产品出口以lnLIPX表示,资本和技术密集型产品出口以lnCTIPX表示,一般贸易出口以lnGTX表示,加工贸易出口以lnPTX表示,国有企业出口以lnSEX表示,外资企业出口以lnFEX表示,民营企业出口以lnNGEX表示,对前五大出口市场出口以lnTFX表示,对其他出口市场出口以lnOX表示。

4.1.3.1 出口商品结构、人力资本与经济增长

1)按出口商品加工程度区分

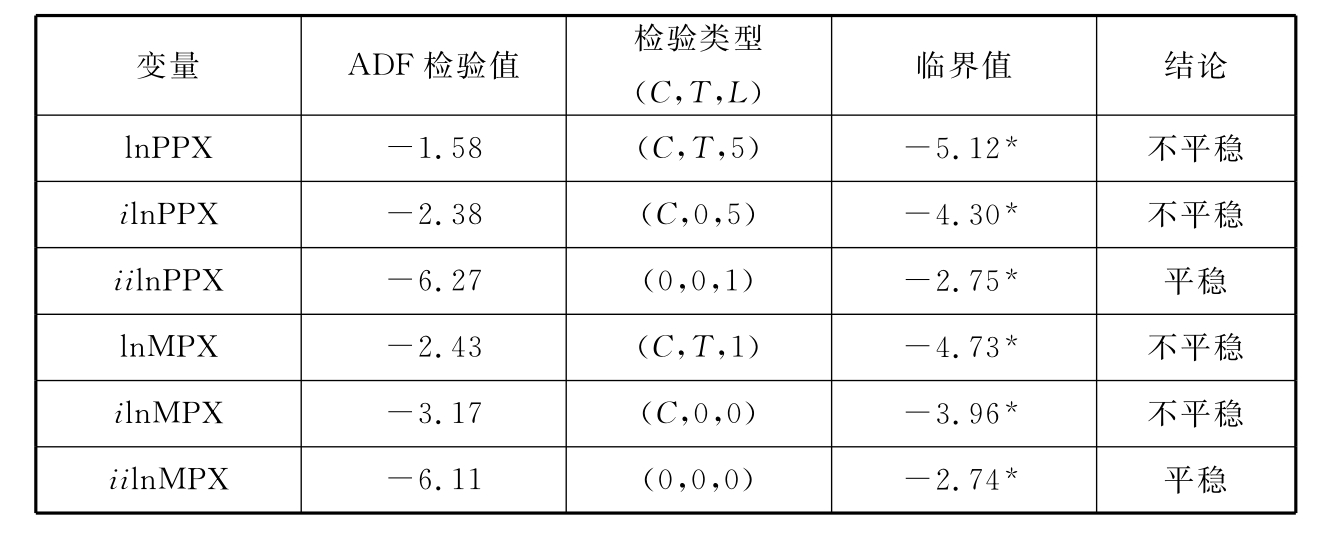

对新引进的变量lnPPX和变量lnMPX进行单位根检验,结果见表4-5。

表4-5 单位根检验结果

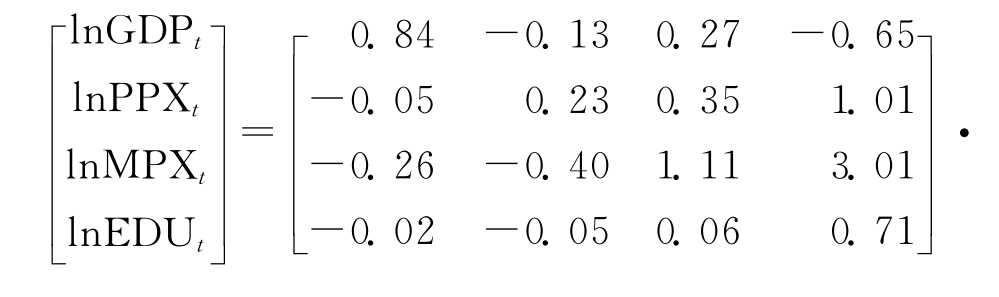

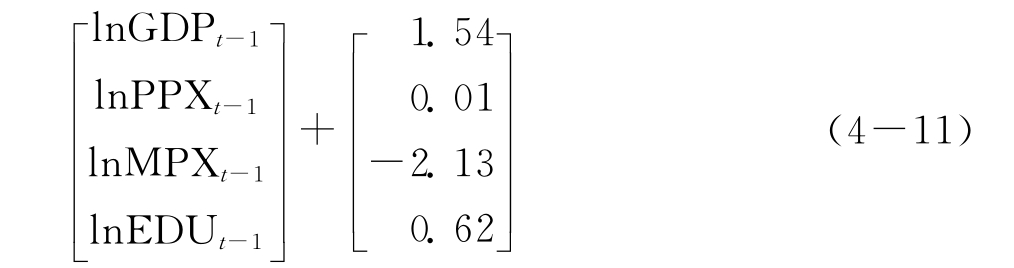

因此,lnPPX、lnMPX与lnEDU以及lnGDP属于同阶单整时间序列,可以进行协整分析。首先对它们建立VAR模型如下(经过优选滞后期选1):

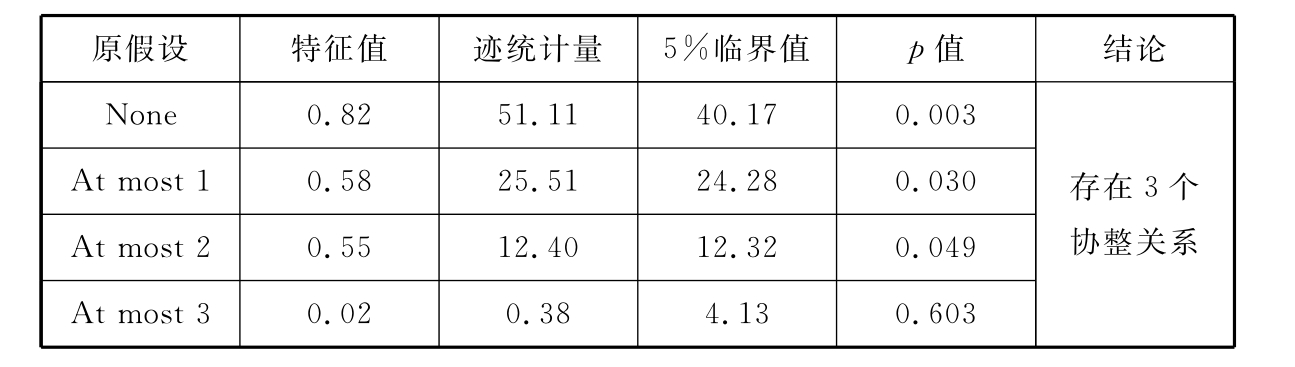

对式(4-11)进行协整检验以及格兰杰因果关系检验,得表4-6、表4-7、表4-8。

表4-6 Johansen协整检验结果

检验结果表明:在5%的显著水平下,第四个原假设存在迹统计量小于其临界值,因而接受原假设,即lnPPX、lnMPX、lnEDU以及lnGDP之间存在协整关系。

同时,得到表4-7所示的标准化协整系数。

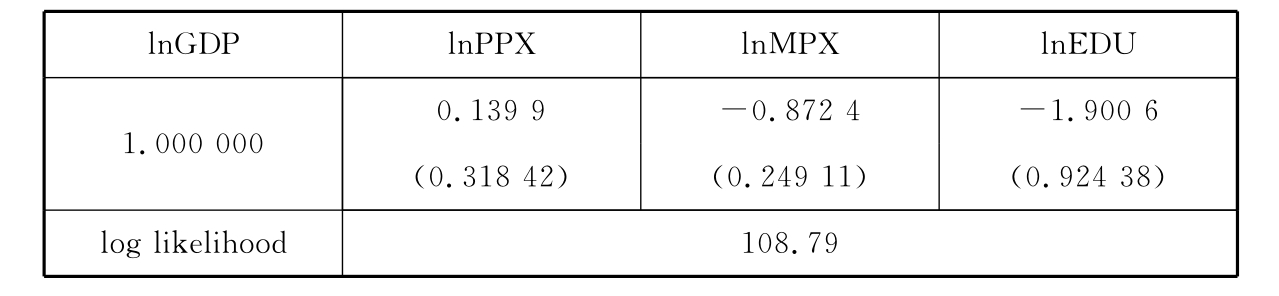

表4-7 标准化协整系数

故协整关系的数学表达式为:

![]()

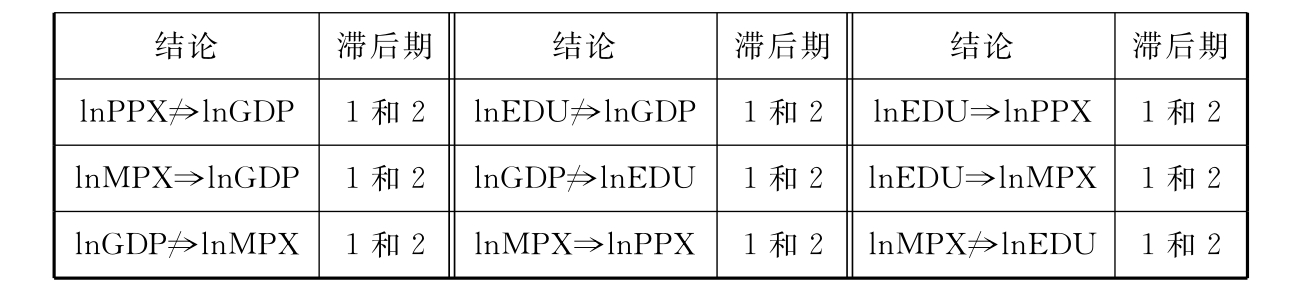

表4-8 格兰杰因果关系检验结果

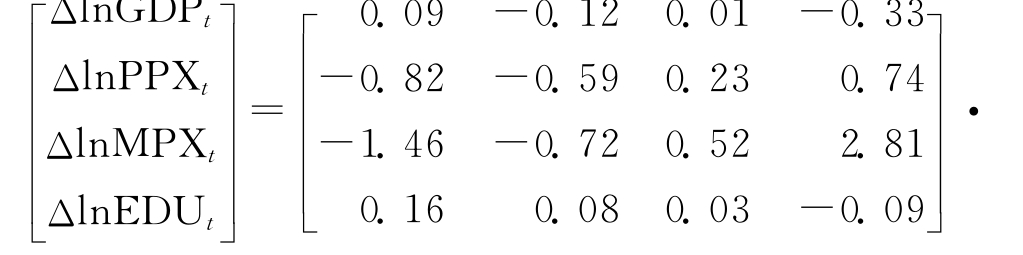

由于变量间存在协整关系,故VAR模型必须转为VECM模型,如下:

(https://www.xing528.com)

(https://www.xing528.com)

其中,vecm=lnGDP+0.14×lnPPX-0.872×lnMPX-1.901×lnEDU,方程总体拟合效果良好。

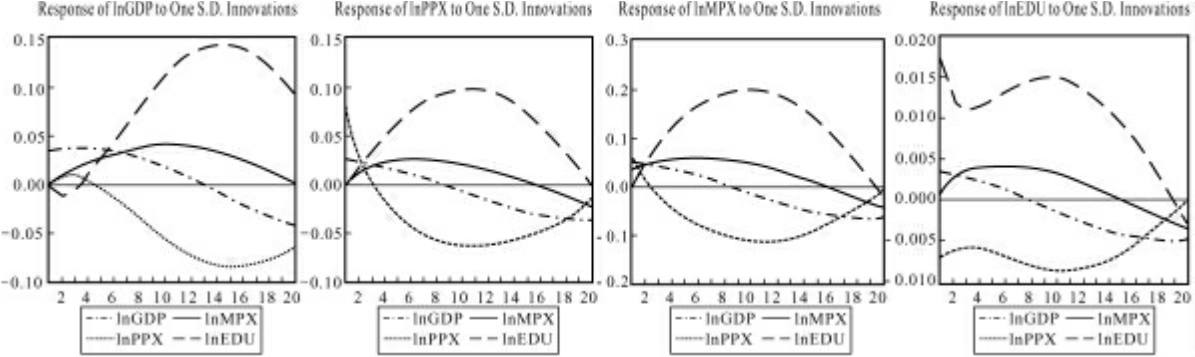

继续对变量进行二十期的脉冲响应和方差分解,得到图4-4、图4-5所示的组图。

由图4-4和图4-5组图易见,大多数情况下,人力资本和工业制成品出口对各变量的冲击影响均为正向,而初级产品出口对各变量的冲击影响却为负向。从影响力度来看,人力资本的冲击最大,其次是初级产品出口,经济增长和工业制成品出口的扰动冲击则十分有限。

图4-4 lnGDP、lnPPX、lnMPX和lnEDU的脉冲响应组图

图4-5 lnGDP、lnPPX、lnMPX和lnEDU的方差分解组图

综上,模型各变量均为二阶单整序列且存在长期协整关系;协整方程表明初级产品出口无益于经济增长,工业制成品出口和人力资本有利于经济增长,但后者作用相对更大;格兰杰因果关系反映出经济增长主要取决于工业制成品出口,而工业制成品出口以及初级产品出口都主要取决于人力资本,工业制成品的出口引起了初级产品出口,这些结论一方面表明人力资本主要通过工业制成品出口间接影响经济,另一方面也表明过度的外需导致了本国内需严重不足,这使得初级产品一部分被国内部门消费后,其余部分为寻找剩余出路而被迫大量出口;脉冲响应和方差分解结果一致地显示经济发展过程中人力资本累积以及高附加值产品出口的重要作用,也反映了大量初级产品出口对经济带来了较大程度的负向冲击。

2)按出口商品要素密集度区分

对lnNIPX、lnLIPX和lnCTIPX进行平稳性分析,得到表4-9。

表4-9 单位根检验结果

因此,lnNIPX、lnLIPX、lnCTIPX、lnEDU以及lnGDP同为二阶单整时间序列,可以进行协整分析。

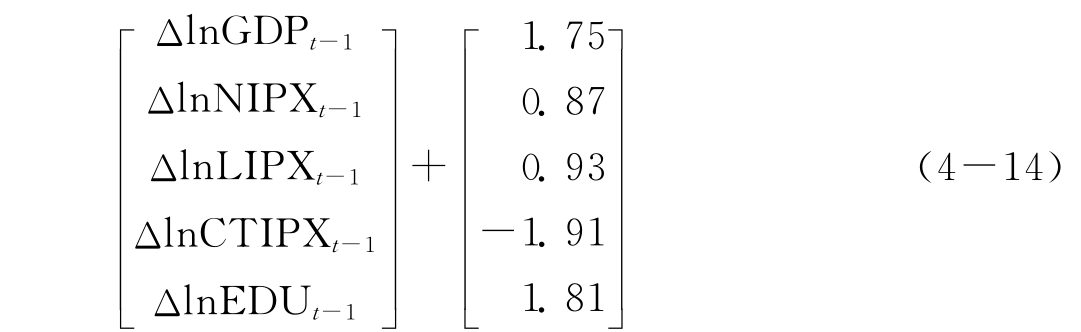

建立VAR模型并选择滞后期为1,则有:

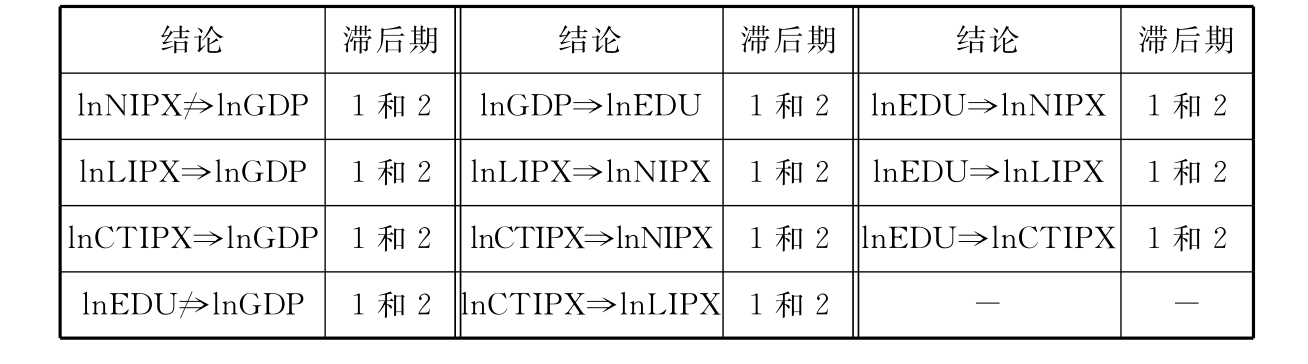

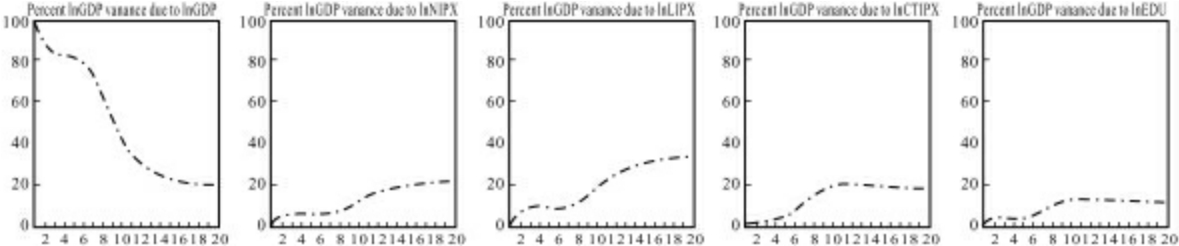

由于样本容量有限,模型无法进行协整检验以及建立向量误差修正模型,因而这里只进行格兰杰因果关系检验以及脉冲响应和方差分解分析(限于篇幅,仅给出lnGDP的脉冲响应和方差分解图,其他图形略),得到表4-10、图4-6和图4-7。

表4-10 格兰杰因果关系检验结果

图4-6 lnGDP的脉冲响应组图

图4-7 lnGDP的方差分解组图

上述结果进一步证实了高附加值产品出口直接促进经济增长,而人力资本则通过对外贸易间接地促进经济增长,同时,高附加值产品出口引起了低附加值产品出口的增加,但低附加值产品出口(特别是劳动密集型产品)对经济的负向扰动冲击最大。

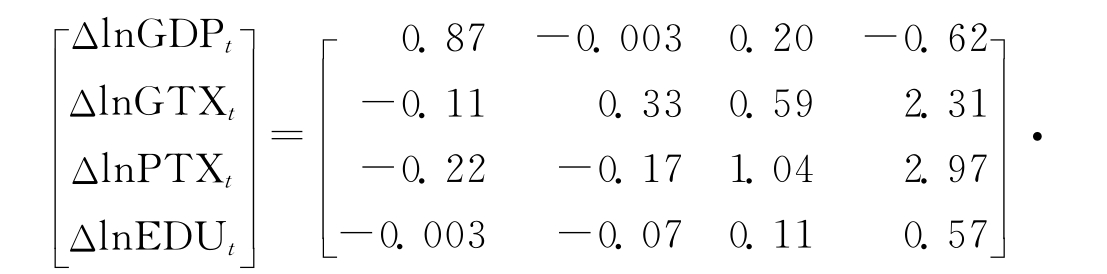

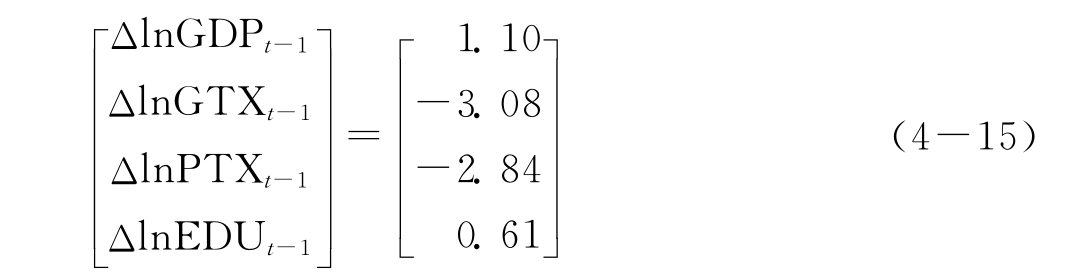

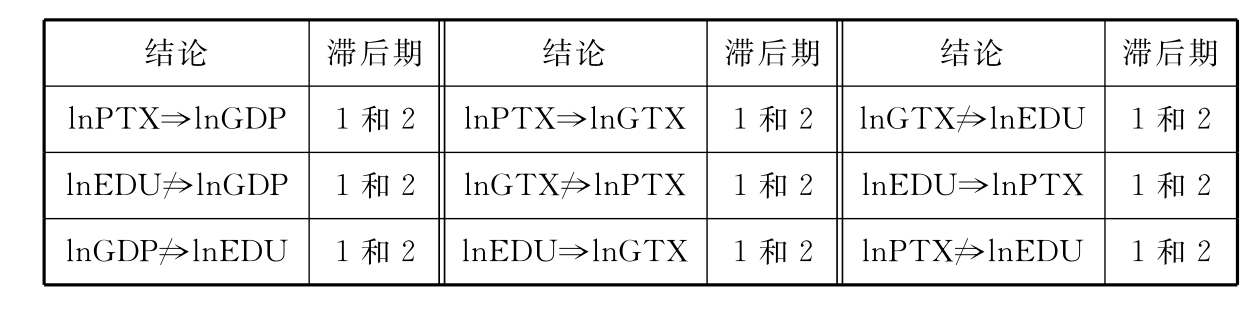

4.1.3.2 出口方式结构、人力资本与经济增长

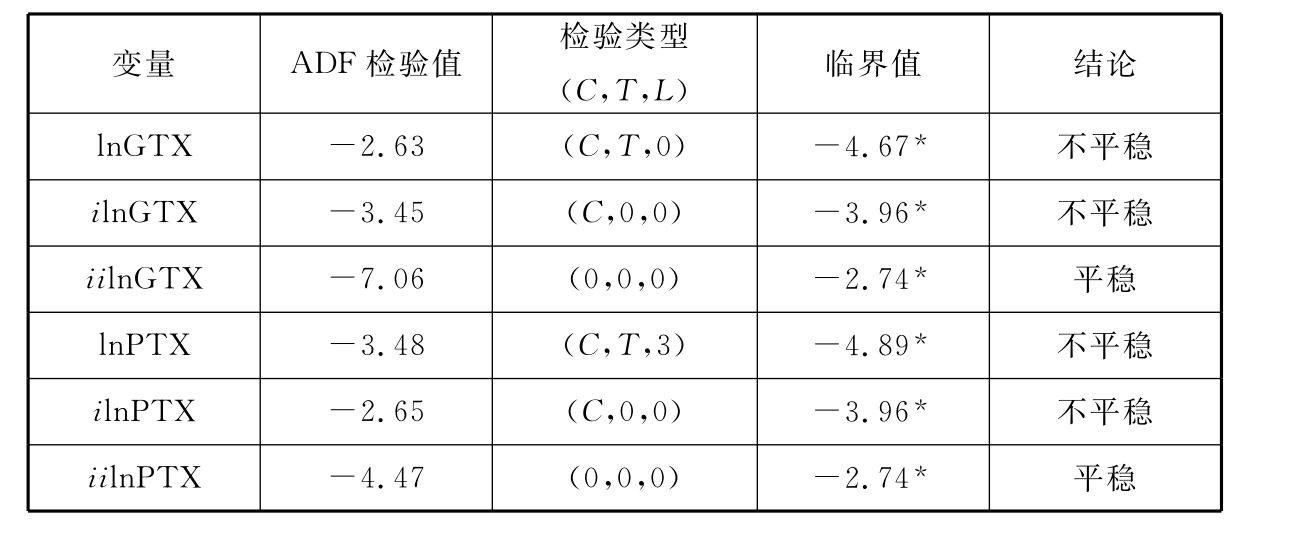

对lnGTX和lnPTX进行平稳性分析,得到表4-11。

表4-11 单位根检验结果

因此,lnGTX、lnPTX、lnEDU以及lnGDP均为二阶单整时间序列,符合进行协整分析要求。

建立滞后期为1的VAR模型并进行协整检验,有:

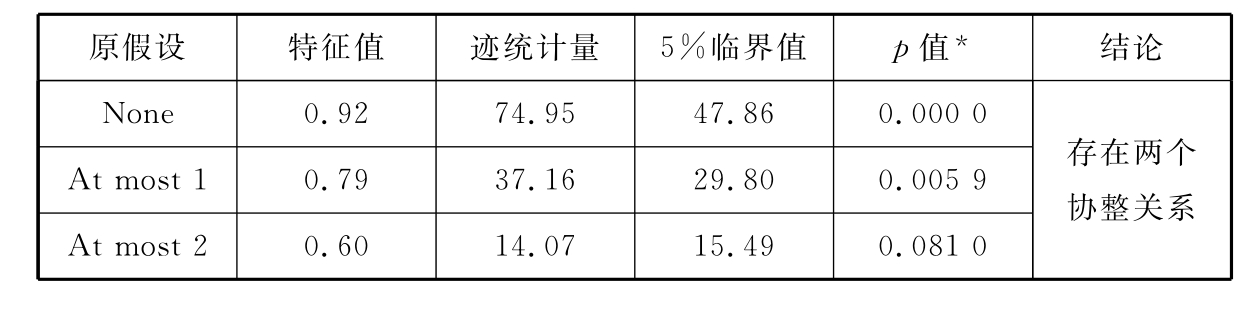

表4-12所示的检验结果表明:在临界值为5%的显著水平下,第三个原假设存在迹统计量小于其临界值,因而接受原假设,即lnGTX、lnPTX、lnEDU以及lnGDP之间存在协整关系。

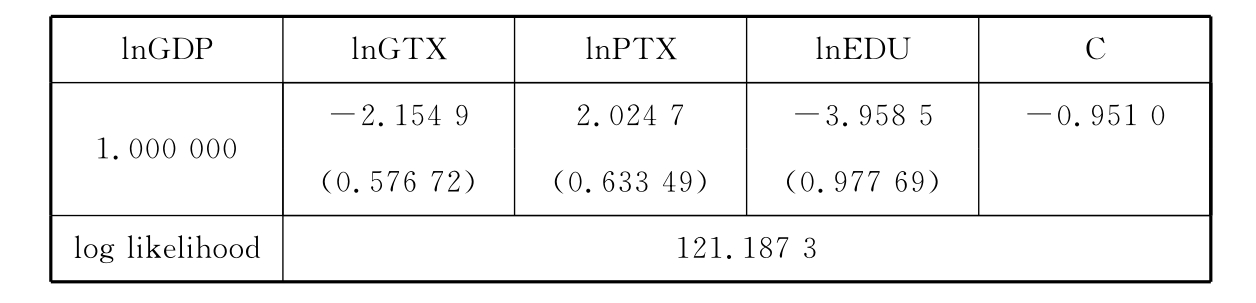

同时,得到表4-13所示的标准化协整系数。

表4-12 Johansen协整检验结果

表4-13 标准化协整系数

故协整方程为:

对lnGTX、lnPTX、lnEDU以及lnGDP进行格兰杰因果关系检验并将VAR转化为受协整关系约束的VECM,结果如表4-14所示。

表4-14 格兰杰因果关系检验结果

其中,vecm=lnGDP-0.951-2.155×lnGTX+2.025×lnPTX-3.959×lnEDU,方程总体拟合效果较好。

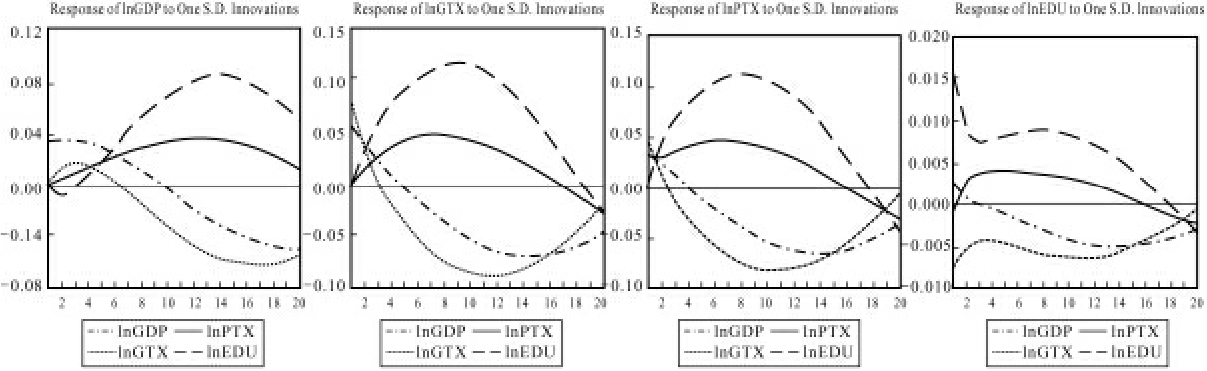

对变量进行二十期的脉冲响应和方差分解,得到如图4-8、图4-9所示的组图。

由图4-8和图4-9可知,在多数时期,人力资本和加工贸易出口对各变量的扰动冲击影响为正向,一般贸易出口对各变量的扰动冲击影响却为负向。而从冲击强度来看,人力资本的冲击强度依旧最大,其次是一般贸易出口,经济增长和加工贸易出口的扰动冲击强度则相对较弱。

图4-8 lnGDP、lnGTX、lnPTX和lnEDU的脉冲响应组图

图4-9 lnGDP、lnGTX、lnPTX和lnEDU的方差分解组图

综上,模型各变量均为二阶单整序列且存在长期协整关系;协整方程表明加工贸易出口无益于经济增长,一般贸易出口和人力资本有利于经济增长,且人力资本作用相对更大;格兰杰因果关系反映出经济增长主要取决于加工贸易出口这一客观事实,人力资本累积引起了出口贸易部门的扩张并进而促进经济增长,加工贸易出口的发展并没有排斥一般贸易出口,反而引起一般贸易出口的扩张;脉冲响应和方差分解结果说明各变量的扰动冲击是所有变量作用的结果,其中最大的波动来源于人力资本变量的冲击。

4.1.3.3 出口主体结构、人力资本与经济增长

对lnSEX、lnFEX、lnNGEX进行平稳性分析,得到表4-15。

可见,lnSEX为一阶单整时间序列,lnFEX和lnNGEX则为二阶单整时间序列,故协整分析不应包含lnSEX变量。

表4-15 单位根检验结果

对lnFEX、lnNGEX、lnEDU和lnGDP建立滞后期为1的VAR模型并进行协整检验,有:

表4-16所示的检验结果表明:在临界值为5%的显著水平下,第三个原假设存在迹统计量小于其临界值,因而接受原假设,即lnFEX、lnNGEX、lnEDU和lnGDP之间存在协整关系。

表4-16 Johansen协整检验结果

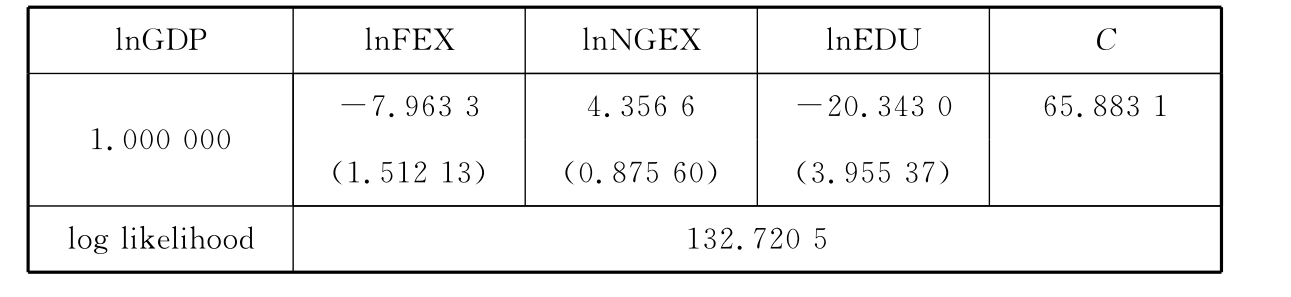

同时,得到表4-17所示的标准化协整系数。

表4-17 标准化协整系数

故协整方程为:

lnGDP=-65.883+7.963×lnFEX-4.357×lnNGEX+20.343×lnEDU(4-19)

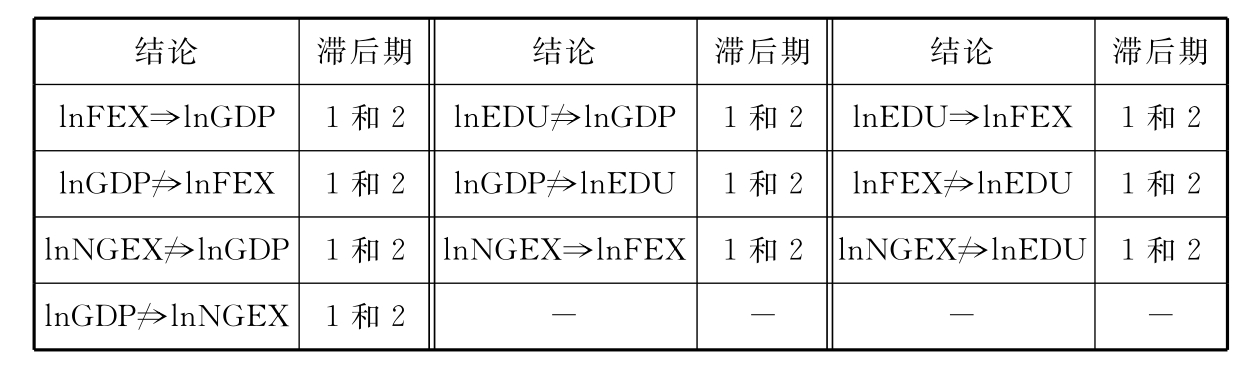

对lnFEX、lnNGEX、lnEDU和lnGDP进行格兰杰因果关系检验并建立向量误差修正模型,结果如表4-18所示。

表4-18 格兰杰因果关系检验结果

其中,vecm=lnGDP+65.883-7.963×lnFEX+4.357×lnNGEX-20.343×lnEDU,方程总体拟合效果较好。

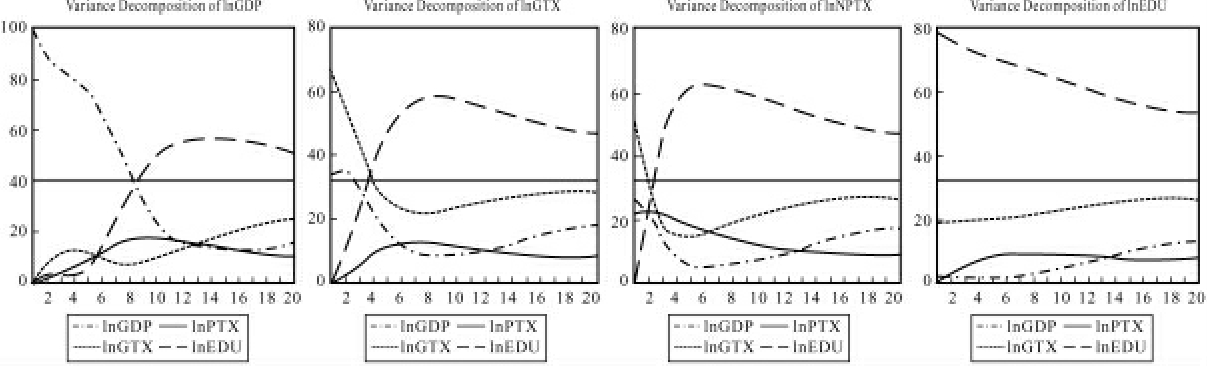

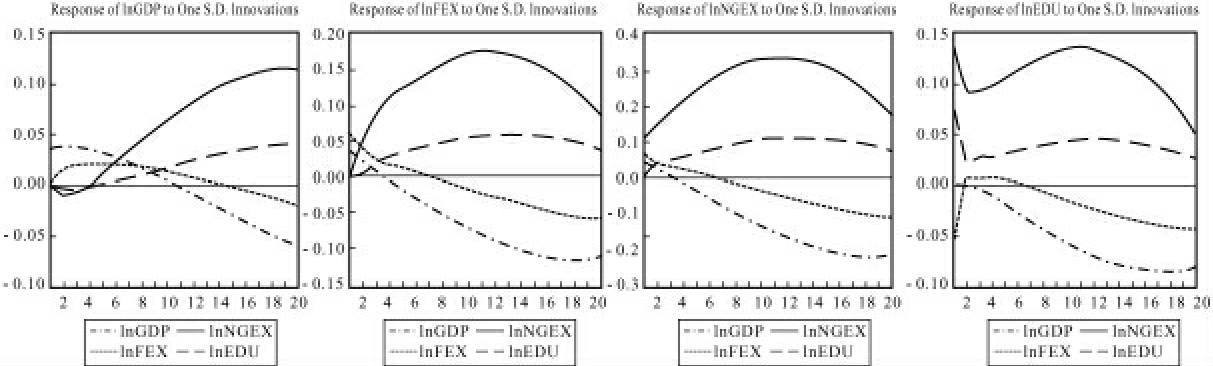

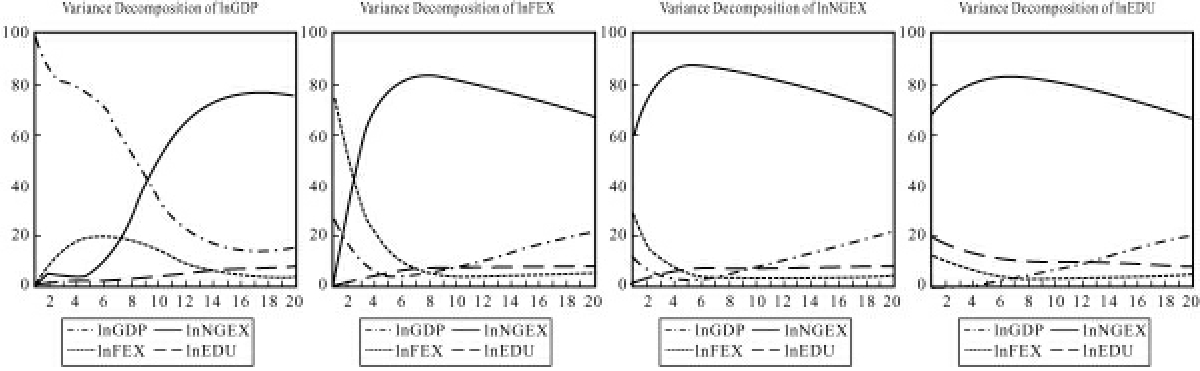

对变量进行二十期的脉冲响应和方差分解,得到如图4-10、图4-11所示的组图。

图4-10 lnGDP、lnFEX、lnNGEX和lnEDU的脉冲响应组图

由图4-10和图4-11可见,大多数时期,民营企业出口和人力资本对各变量的扰动影响为正向,且民营企业出口解释了各变量70%~80%的波动状况。

图4-11 lnGDP、lnFEX、lnNGEX和lnEDU的方差分解组图

综上,除国有企业出口变量为一阶单整序列外,其余各变量均为二阶单整序列,且存在长期协整关系;协整方程表明长期中民营企业出口没有促进经济增长,而人力资本和外资企业出口推动了经济增长,且人力资本作用相对较大;格兰杰因果关系反映出经济增长主要由外资企业出口推动,人力资本累积更有利于外资企业出口发展,民营企业出口虽然对经济增长没有起到明显促进,但却并没有对外资企业形成排斥,反而有利于外资企业发展;脉冲响应和方差分解结果说明民营企业出口作为中国经济崛起中的新生力量,其对经济的扰动冲击最为显著。

4.1.3.4 出口区域结构、人力资本与经济增长

对lnTFX和lnOX进行平稳性分析,得到表4-19。

表4-19 单位根检验结果

因此,lnTFX、lnOX、lnEDU以及lnGDP均为二阶单整时间序列,可以进行协整检验。

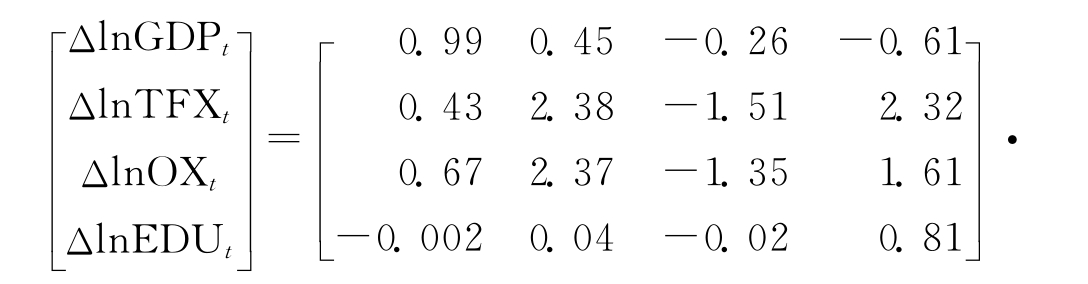

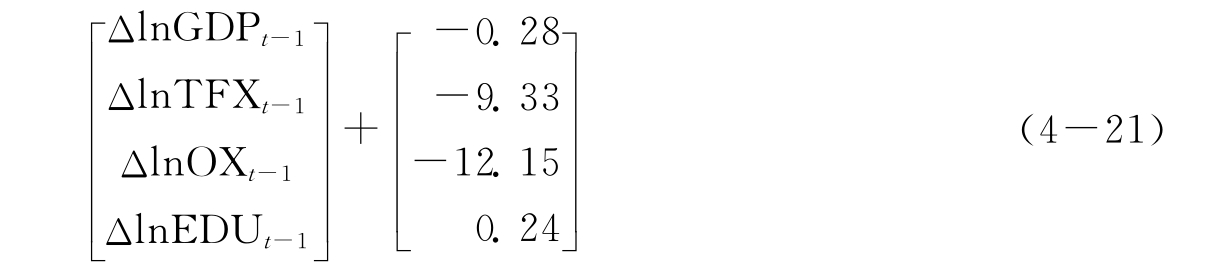

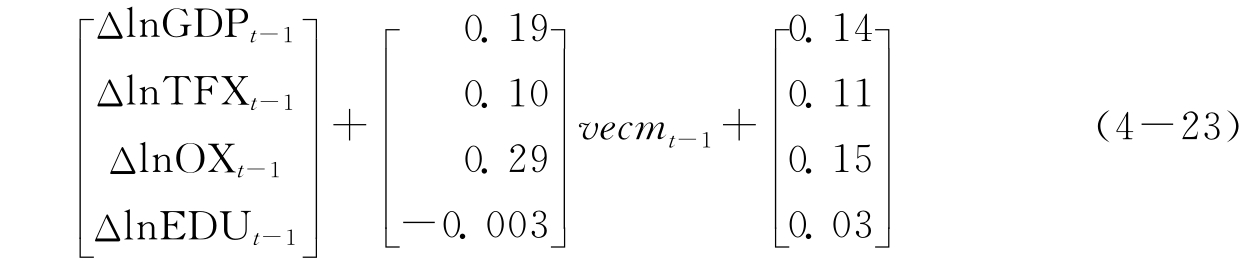

对lnTFX、lnOX、lnEDU和lnGDP建立滞后期为1的VAR模型并进行协整检验,有:

表4-20所示的检验结果表明:在临界值为5%的显著水平下,第二个原假设存在迹统计量小于其临界值,因而接受原假设,即lnTFX、lnOX、lnEDU和lnGDP之间存在一个协整关系。

同时,得到表4-21所示的标准化协整系数。

表4-20 Johansen协整检验结果

表4-21 标准化协整系数

故协整方程为:

![]()

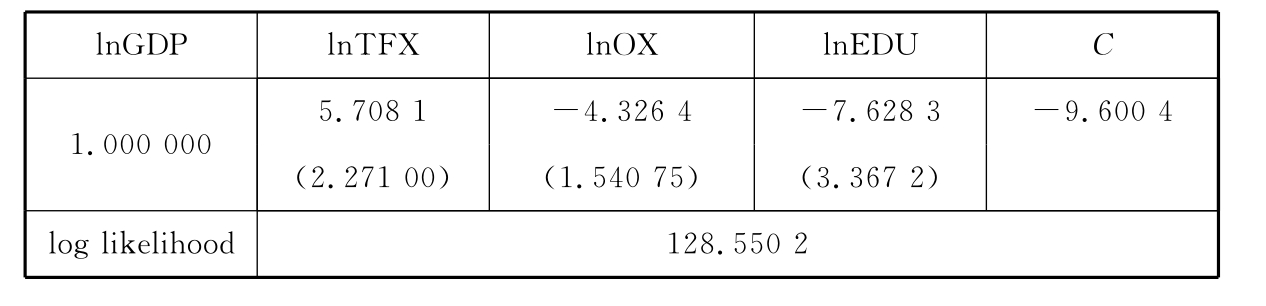

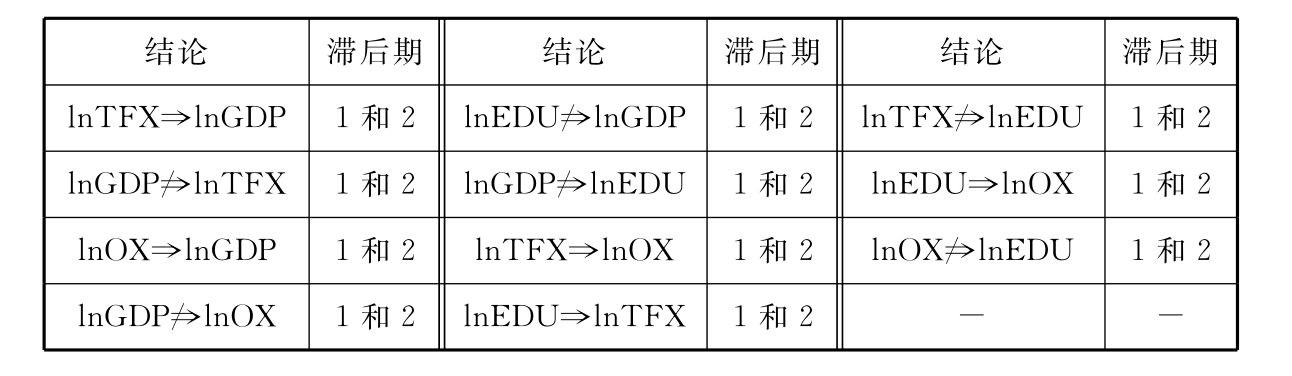

对lnTFX、lnOX、lnEDU和lnGDP进行格兰杰因果关系检验并建立向量误差修正模型,结果如表4-22所示。

表4-22 格兰杰因果关系检验结果

其中,vecm=lnGDP-9.6+5.708×lnTFX-4.326×lnOX-7.628×lnEDU,方程总体拟合效果较好。

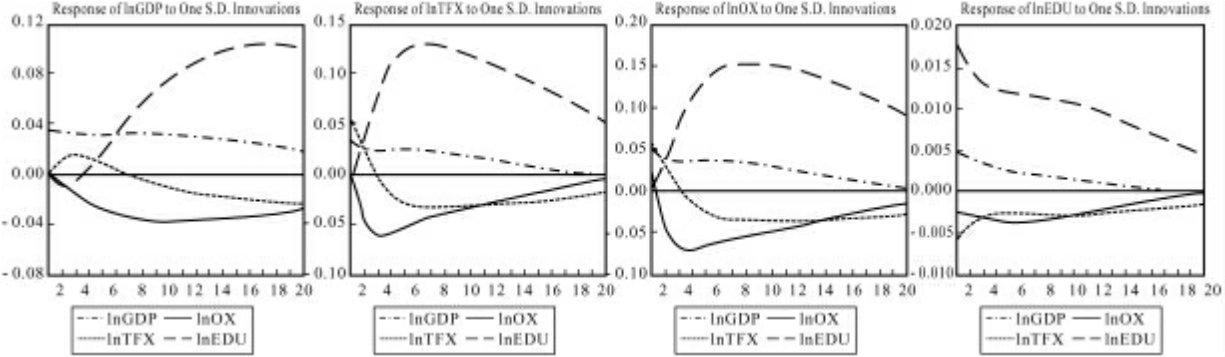

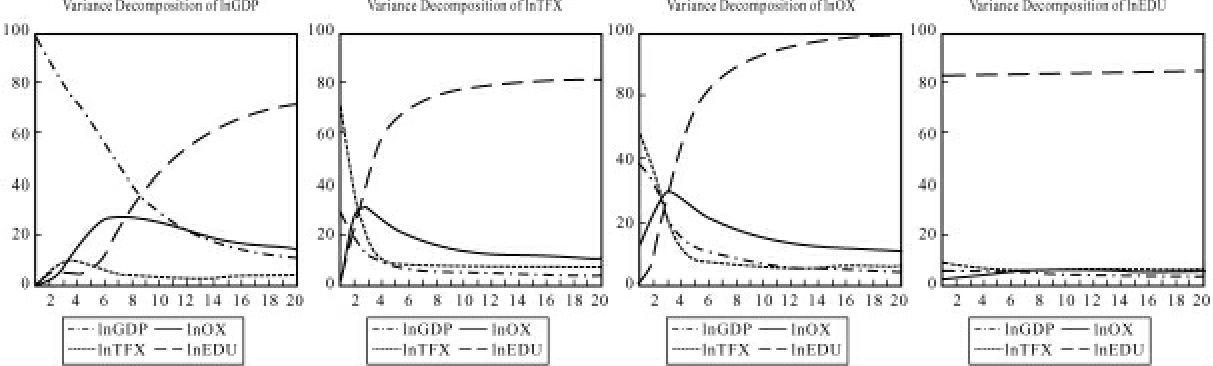

对变量进行二十期的脉冲响应和方差分解,得到如图4-12、图4-13所示的组图。

由图4-12和图4-13可见,人力资本对各变量的扰动影响为正向,且它解释了各变量70%~85%的波动。

图4-12 lnGDP、lnTFX、lnOX和lnEDU的脉冲响应组图

图4-13 lnGDP、lnTFX、lnOX和lnEDU的方差分解组图

综上,模型各变量均为二阶单整序列且存在长期协整关系;协整方程表明,长期中对前五大出口市场出口不利于经济增长,而人力资本和对其他出口市场出口则会推动经济增长,且仍然是人力资本作用较大;格兰杰因果关系反映了变量间的影响逻辑,即经济增长主要由对不同市场的出口带动,人力资本累积是通过促进出口贸易发展而间接影响经济增长,对前五大出口市场出口的增加不会阻碍新兴出口市场的发展;脉冲响应和方差分解揭示出经济变量的扰动冲击主要归因于人力资本的冲击影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。