美国著名会计思想家马蒂斯奇指出,“如果没有内部动力和其他学科(经济学)向本学科的渗透,现代会计研究就不可能出现大量的思想创新”。产权会计理论则正是会计界在借鉴产权经济学的新思想与新方法的基础上所取得的一个研究成果。

在国外,利用产权经济学的原理来解释与预测会计问题的经典著作当推瓦茨和齐默尔曼在1986年出版的《实证会计理论》。该书中作者以产权经济学的理论为基础对会计信息管制、会计与政治程序、会计政策选择的后果、契约理论等进行了深入的研究。在我国,利用产权经济学理论来研究会计问题也不乏其人,而且目前正呈现方兴未艾之势。这些研究取得了丰硕的成果,如有的从降低交易费用角度阐释了会计准则的变迁[21];有的以现代企业理论中的剩余索取权为中心,重点研究其分享安排与剩余计量[22];有的界定了会计与产权的关系,并认为会计的职能就是要体现产权关系,反映产权结构,维护产权意志[23];有的从会计域秩序、信息不对称和人类有限性的角度分析了会计信息产权问题[24];有的以契约理论和产权经济学为依托,以博弈论为指导,开创了会计信息产权的动态变动和静态剖析这一独特的研究领域[25];有的从交易费用和产权制度角度考察了中国会计准则演变及会计信息产权问题[26];等等。迄今为止,会计学者已从多个角度研究了产权与会计的相关问题,形成了一个较为完整的“产权会计理论体系和产权会计理论学派”。

在产权会计理论体系中,会计对象研究是产权会计理论体系的基础性问题。从产权经济学角度看,会计对象就是企业的产权价值运动,具体而言就是产权价值运动的过程、结果及其所体现的产权经济关系[27]。就目前的研究成果看,从产权价值运动角度分析财务会计基础概念的成果很少;另一方面,对于某些财务会计基础概念而言,目前的会计理论并没有从规范、抽象的角度对其进行阐述,而主要是采用描述、归纳的方法,如会计账户的结构、复式记账的概念以及复式记账的记账规则等,这无疑大大降低了会计理论的严密性和科学性。

本书的研究基于“会计对象就是企业产权价值运动”这一命题。为了更好地把握产权价值运动,本书将通过建立一个“会计平面模型”来全程模拟企业的产权价值运动,并在该模型模拟的基础上,从产权价值运动的视角对某些财务会计基础概念进行分析,以期给这些基础概念一个全新的诠释。由于财务会计基础概念是一个内涵非常丰富的理论体系,本书的研究主要针对其中的与财务会计核算理论相关的基础概念,其他概念有待于未来进一步探讨。

一、会计对象、会计要素与产权价值运动

美国著名会计学家瓦茨与齐默尔曼(R.Watts and J.Zimmerman,1983)指出:“会计和审计都是产权结构变化的产物,是为监督企业契约签订和执行而产生的。会计的发展与产权经济问题的发展关系既密切而又历时久远,可以讲无论是产权经济对于会计的影响,还是会计对产权经济的贡献都是与生俱来的。”[28]产权的基本内容,即占有权、使用权、收益权和处置权四个方面,都与会计至为密切相关,它决定了产权会计的基本内容。产权的交易与流转所引起的产权价值运动及其所体现的产权经济关系就成为了会计应该反映、监督、控制和保护的对象。

从产权会计对象的结构层次上看,企业产权价值运动、资金运动与经济业务之间存在非常密切的关系。经济业务是表象,隐藏在企业经济业务后面的是企业的资金运动;而企业的资金运动同样也是表象,隐藏在企业资金运动后面的则是企业的产权价值运动及其所体现的产权经济关系[29]。企业的产权价值运动有动态和静态之分。产权价值运动的静态表现形式体现为企业在某一特定时刻的产权主体关系和产权价值存在形态;从会计要素角度看,产权价值运动表现为资产、负债和所有者权益,这三者之间构成会计最基本的等式“资产=负债+所有者权益”。产权价值运动的动态表现形式体现在某一特定时期企业产权主体权益增减变化的过程及其结果;从会计要素角度看,产权价值运动表现为收入、费用和利润,这三者之间构成了会计动态方程式“收入-费用=利润”。

从内涵及其本质上看,会计要素都是有关产权主体权益方面的概念范畴。所谓产权,就是使自己或他人受损或受益的权利[30],是享有财富的收益并且同时承担与这一收益相关的成本的自由或者所获得的认可[31]。资产的本质是导致未来经济利益流入企业,是一种能够使股权性产权主体受益的权利。负债作为一种借入产权,其本质是履行该义务将会导致经济利益流出企业。负债对于股权性产权主体而言是使其受损的经济义务;对借入产权主体而言却是使其受益的经济权利。所有者权益是企业股权性产权主体对经济利益的要求权,是一种扣除负债(借入产权)后的剩余权益,反映股权性产权主体在财产的原始投入和财产的收益求偿权方面排在借入产权主体之后。收入的本质是经济利益的总流入,它最终导致股权性产权主体受益。费用是与收入相对应而存在的,它的本质是导致未来经济利益的流出,其直接经济后果是使股权性产权主体受损,但其产生的最终目的是为了使股权性产权主体受益,是为“所得”而发生的“所失”。利润是收入和费用比较的结果,是股权性产权主体的“受益”抵消“受损”后的综合结果。

会计静态三要素、资金运动和产权价值运动三者的关系在“会计平面模型”上的反映如图42所示。

图42 会计静态三要素在会计平面模型上的反映

从图42中可以看到,作为会计对象的企业产权价值运动被有形实体化,观念上的产权价值运动变成了看得见、摸得着的有形实体运动。产权价值运动有静态和动态之分。从某一时点来看,企业的产权价值运动就会形成一个静态的状况,其具体表现为:一方面会在企业内部形成产权价值形态存在,从会计要素的角度看,这种产权价值存在形态实际上就是企业的资产,其在模型上借助于“土堆▲”的形态被模拟出来;另一方面又会在产权价值提供者与企业之间形成各种产权经济关系,这种产权经济关系主要分为两类,一类是股权性产权经济关系,从会计要素角度看就是企业的所有者权益,另一类是债权性产权经济关系,从会计要素角度看就是债权人权益(简称为负债),这两种产权经济关系在模型上都借助于“土坑⊕”形态被模拟出来。这样,作为产权价值运动的会计对象以及作为会计对象基本内容的会计要素都被有形实体化。

二、会计方程式与产权价值运动

从产权价值运动的角度看,会计静态方程式“资产=负债+所有者权益”包含了企业所有的产权价值运动,体现了企业的各种产权经济关系。其具体情况如图43所示。

从静态的角度看,会计方程式“资产=负债+所有者权益”反映的是一种产权经济关系。会计方程式左边的“资产”,反映产权价值在企业内部的存在与分布形态;该方程式右边的“负债+所有者权益”反映企业的产权主体(包括股权性产权主体和借入产权主体),反映产权主体在拥有终极所有权的前提下,让渡其财产使用权。从产权价值的角度看,产权价值总得有来源渠道,并由此而形成企业的产权经济主体,这就是会计方程式右边所体现的产权经济主体——所有者权益和债权人权益(简称为负债)。与此同时,产权价值总得有存在的形态,这就是会计方程式左边所反映的资产。所以,资产、负债和所有者权益,实际上是对同一会计对象——产权价值运动——从不同角度诠释而得出的不同概念范畴,因而这三者之间在价值量上必然存在着一个平衡的关系,即“资产=负债+所有者权益”。

图43 会计方程式

站在动态的角度分析,从等式的右边往左边看,即图43第①段运动,表明资金从外部(股权投资者、债权人等)进入企业,反映企业产权主体经济关系的形成;从等式的左边往右边看,即图43第②段运动,表明资金退出企业,反映企业产权主体经济关系的解除或部分解除;仅仅只看等式的左边,即图43第③段运动,表明资金在企业内部循环与周转,由一种产权价值存在形态转化为另一种产权价值存在形态,从而影响企业产权价值存在的分布与结构,影响企业资产的结构;仅仅只看等式的右边,即图43第④段运动,表明资金在企业外部周转,由一种资金来源渠道转化为另一种资金来源渠道,反映企业产权主体发生变化,原有的产权主体退出或部分退出企业,新的产权主体进入企业,从而影响企业资本的结构和企业资产的归属权,但并不影响企业现有的可用资产总量及其结构。

会计方程式不仅反映了产权经济关系,而且还反映了对产权主体权益的保护和保护的层次性。从企业作为一个独立的法人实体来看,会计方程式左边的“资产”反映企业因产权主体让渡其财产的使用权而获得的所有经济资源总和。这些经济资源就构成了企业法人的所有财产,这些财产不应受任何的侵扰,即使是企业的产权主体也不例外。企业用这些财产从事各种经营活动,并以这些财产对其在经营活动中所形成的债务承担民事责任。

如果将企业静态会计方程式稍加调整,就会得到如下两个等式:

等式一:资产-负债=所有者权益

等式二:资产-所有者权益=负债

从纯数学的角度看,这两个等式都是正确的。但从经济学的角度看,这两个等式则反映完全不同的经济含义。等式一反映企业所有经济资源在优先偿还债权人的权益(借入产权)后剩下的就属于所有者,反映了债权人的权益(借入产权)优先得到保护,同时也反映所有者的权益(股权性产权)是一种剩余权益。等式二反映企业所有经济资源在优先偿还所有者的权益(股权性产权)后剩下的就是债权人的(借入产权),反映股权性产权优先得到保护,反映借入产权是一个剩余权益,这不符合一般的经济常识,因而等式二从产权经济学角度看是错误的。

三、会计账户与产权价值运动

从会计要素的角度看,会计账户是用来记录经济交易与事项及其所引起的会计要素具体内容变动情况的一种工具。从产权价值运动的角度看,会计账户是一种专门反映、控制和监督产权价值运动的过程及其结果的手段与工具。但令人遗憾的是,作为财务会计核心理论和核心概念之一的账户,对其结构的解释只是从描述性角度给出了一个结论,而没有从理论的高度对其进行符合逻辑的阐述。这正如美国著名会计学家利特尔顿(A.C.Littleton)50多年前在其所著《会计理论结构》一书中写道的那样:“由于人们加深了对记账程序的认识,所以围绕着复式簿记的神秘感已经消失了。唯一留下一个令人困惑的特性:某些账户的左方代表增加,而在其他账户增加却登记在右方。这种安排实在太复杂了,以至于试图将其合理化成为徒劳无益的事。迄今为止,这种借贷规则(左方和右方)仍然属于复式记账的一个基本部分。我们别无他法,只好接受它并且记住它的下列加减法则……”[32]50多年过去了,对于账户结构的解释依然如此。“这样无可奈何,这样不讲道理,叫人死记呆背,实在令人难以容忍!”[33]

为了解开“利特尔顿的困惑”,笔者借助于“会计平面模型”来模拟企业的产权价值运动,并在此基础上分析企业的产权价值运动,以期从较为合理的角度来解释会计账户的结构。其具体做法是,首先在会计要素与模型之间建立一种直接的对应关系,然后在此基础上分析影响会计账户资金发生增减变化的原因,最后得出会计账户借贷的经济涵义。

(一)会计账户的基本结构

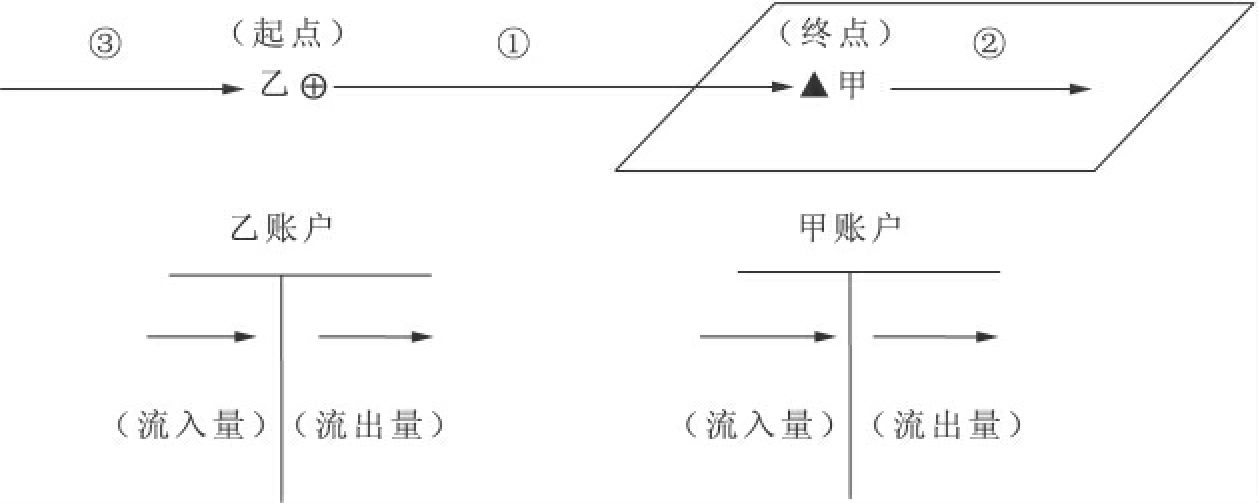

会计账户是对产权价值运动及其所体现的产权经济关系的分类、反映、控制和监督的一种会计核算方法。按照西方传统的划分方法,账户的基本结构分为左右两边,左边部分称为“借方”,右边部分称为“贷方”。下面将借助于会计平面模型从产权价值运动的视角分析账户借方和贷方所代表的经济涵义。以“甲”账户为例,在会计平面模型中,与其有关的产权价值运动如图44所示。

从产权价值运动的角度看,与甲会计账户相关的资金运动只有两种情况,一种是资金流入到甲会计账户,即流入量(图44中第①段资金运动),另一种是资金从甲会计账户流出,即流出量(图44中第②段资金运动)。正是由于这两种运动,才引起甲会计账户资金发生增减变化,并由此而产生余额。所以账户记录的内容,从产权价值运动角度看,就是产权价值运动所引起的资金流入量和资金流出量两个方面,具体而言,账户借方记录资金的流入量,账户贷方记录资金的流出量。这就是账户的基本结构。

图44 会计账户在会计平面模型上的反映

(二)会计静态三要素账户结构增减变化的分析[34]

1.资产类账户资金数量增减变化分析

以图44中甲账户为例。发生第①段资金运动,对于资产类账户甲而言,资金为流入量,应记录在甲账户的“借方”,在模型上反映该土堆(▲)体积的增加,也就是说反映甲账户资金数额的增加,即“资产类账户在借方登记反映增加”;发生第②段运动,对于甲账户而言,资金为流出量,应记录在其“贷方”,在模型上反映该土堆(▲)体积的减少,也就是说反映甲账户资金数额的减少,即“资产类账户在贷方登记反映减少”;该账户如果有余额,在模型上应该表示为该土堆还有一定的体积,该体积必然是由登记在该账户借方的资金流入量所引起,即资产类账户的余额一般在“借方”。

2.负债类账户资金数量增减变化分析

以图4-4中乙账户为例。发生第①段运动,对于负债类账户乙而言,资金为流出量,应记录在乙账户的“贷方”,在模型上反映该土坑(⊕)容积的增加,也就是说反映乙账户资金数额的增加,即“负债类账户在贷方登记反映增加”;发生第③段运动,对于负债类账户乙而言,资金为流入量,应记录在乙账户的“借方”,在模型上反映该土坑(⊕)容积的减少,也就是说反映乙账户资金数额的减少,即“负债类账户在借方登记反映减少”;该账户如果有余额,在模型上就表示该土坑还有一定的容积,该容积必然是由登记在该账户贷方的资金流出量所引起,即负债类账户的余额一般在“贷方”。

3.所有者权益账户资金数量增减变化分析

在会计平面模型中,因为所有者权益要素和负债要素都是以一个共同的实体[即土坑(⊕)]被模拟出来,所以,该类账户资金增减变化的分析同负债类账户的分析完全一样。

在本质上,从企业资金运动的角度看,会计账户实际上就是企业资金运动长河中的一个个“计量器”[35];从产权价值运动的角度看,会计账户是企业产权价值运动过程中的一个个“计量器”,这些“计量器”反映、控制和监督流经某一特定环节的产权价值运动的流量、流向和流速。

综合上面的分析可以得出,从增减变化角度看,账户反映、控制和监督该账户资金的增减变化,不同要素的会计账户的增减方向不一定相同;但从产权价值运动的角度看,任何账户所反映、控制和监督的内容都是产权价值运动,任何账户的借方都反映、控制和监督产权价值的流入,即资金流入量,贷方都反映产权价值的流出,即资金流出量,余额反映产权价值流入与流出的结果。所以说,账户的借方和贷方反映的都是企业产权价值运动及其所体现的产权经济关系。

四、复式记账与产权价值运动

(一)复式记账概念的产权价值运动视角分析

在不同的历史时期和不同的社会阶段,产权关系和产权结构的复杂性程度不同,从而对会计记录和会计处理的要求有所不同。在13~14世纪前,虽然社会经济职能得到广泛的分解,但社会经济权责结构较为简单。在大多数经济活动中,总是以一方经济主体的经济权利为核心,其他相应的经济主体经济权利极为有限。在这种情况下,单式记账法就足够了——财产变动的纪录就可以反映产权的变动。但从13~14世纪以来,地中海沿岸因商业和手工业的发展而频频发生借贷和兑换业务,银钱主在银钱活动中的自由资本比例逐渐减少,外界经济主体的比例逐渐增多。这样,就需要对权利分布情况作出说明,单式簿记难以适应这种需要,遂逐渐产生了复式簿记[36]。这里所指的经济权利就是我们所说的产权。查特费尔德认为,复式簿记产生的一个重要原因就是合伙的大量出现,合伙需要公平地分配利润(利润是产权价值表现形式之一),而复式簿记通过实账户与虚账户的结合就可计算出利润,相反单式簿记就没有这种功能。

上述分析说明了复式记账正是由于产权关系和产权结构的复杂而产生的,其目的是为了反映产权关系,维护产权主体的权益。但遗憾的是,现行复式记账的概念只是一个描述性的表达,而没有从本质上揭示其与产权的这种天然联系。目前,复式记账的概念是指对于每一笔经济业务,都必须至少用两个或两个以上的账户进行记录的一种记账方法。这个概念没有对为什么“每一笔经济业务都必须至少用两个或两个以上的账户进行记录”进行理论上的阐述。这只是一个表象性的描述,没有从产权的角度抓住复式记账的本质。

从企业产权价值运动的角度看,企业的经济业务是表象,隐藏在企业经济业务后面的是企业的资金运动;而资金运动同样是表象,隐藏在企业资金运动后面的则是企业的产权价值运动。因此,企业的每一笔经济业务都会引起资金运动,进而影响企业的产权价值运动,而产权价值运动必然会涉及到产权价值运动的流量、流向(即产权价值运动的起点和终点)和流速三个基本要素。复式记账法就是指要对企业经济业务所引起的产权价值运动的流向、流量和流速等进行全面的反映、控制和监督的一种专门方法。由此可见,复式记账的本质就在于对经济业务所引起的产权价值运动进行全面、系统的反映、控制和监督。

(二)复式记账规则的产权价值运动视角分析

借贷记账法是复式记账法中最重要的记账方法,本书主要以借贷记账法作为研究对象。借贷记账法的记账规则是“有借必有贷,借贷必相等”。目前,对于这个结论,要么通过举例归纳给出,要么作为“公理”直接给出。同会计账户的结构一样,由于没有从理论上对记账规则进行解释,借贷记账法的记账规则至多只能说是一种表象描述。不仅如此,借贷记账法记账规则的不可解释性还被誉为会计神秘之所在的有力证据。笔者将借助于会计平面模型,通过对企业产权价值运动的分析,试图来破译借贷记账法记账规则的真实经济含义。

企业的经济业务纷繁复杂,但其所引起的资金运动归纳起来只有四种类型,即资金进入企业、资金退出企业、资金在企业内部周转和资金在企业外部周转,其所引起的企业产权价值运动也只有两种类型,即反映产权经济关系和产权价值存在形态相互转化的产权价值运动。为了弄清楚借贷记账法的记账规则与企业的经济业务、资金运动和产权价值运动的关系,现以经济业务“企业向银行临时借款100000万元,款已存入银行”为例进行分析。这笔经济业务反映产权价值从外部流入企业,其结果一方面反映产权主体关系的形成,另一方面反映产权价值存在形态的增加。其具体情况如图45所示。

图45 产权价值运动在会计平面模型上的反映

在这笔经济业务所引起的产权价值运动中,乙账户位于产权价值运动的起点,资金从本账户流出,所以应该在乙账户的贷方登记;甲账户位于产权价值运动的终点,资金流入到本账户,所以应该在甲账户的借方登记。

不仅产权关系形成所引起的资金运动分析如此,其他产权价值运动所引起的资金运动分析也是如此。任何一笔经济业务,必然会引起产权价值发生运动,而每一笔产权价值运动必然会有其流向,即产权价值运动的起点和终点。产权价值运动有起点就一定会有终点,有终点就一定会有起点,二者是产权价值运动过程中不可分割的两个方面。根据账户借方登记流入量、贷方登记流出量的基本结构,对于位于产权价值运动起点的账户,资金从本账户中流出,应打开该账户并在其贷方登记,即用“贷”来记录和反映该账户位于产权价值运动的起点;对于位于产权价值运动终点的账户,资金流入到本账户,应该打开该账户并在其借方登记,即用“借”来记录和反映该账户位于产权价值运动的终点。一笔产权价值运动不可能只有起点而没有终点(即只有“贷”而没有“借”),也不可能只有终点而没有起点(即只有“借”而没有“贷”)。在资金流向上,产权价值运动起点与终点的关系,从记账符号上看,就是“借”与“贷”的关系,即“有借必有贷、有贷必有借”。(https://www.xing528.com)

对于每一笔产权价值运动,资金总是从位于起点位置的账户中全额地流转到各终点位置的账户中。也就是说,在每一笔产权价值运动所引起的相关联的起点和终点中,起点的流出量总是等于终点的接受量。由于起点的流出量登记在该起点账户的“贷方”,终点的接受量登记在该终点账户的“借方”,因此,产权价值运动过程中终点流量与起点流量的关系,就是“借方金额”与“贷方金额”的关系,在资金数量上“借贷必相等”。

综合上面的分析可以得出,借贷记账法的记账规则就是“有借必有贷,借贷必相等”。

(三)记账思路的产权价值运动视角分析

现行的会计记账思路可以用十二个字来概括:找账户、辨性质、看增减、定方向。具体而言,每一笔经济业务的发生,首先应该找出该笔经济业务所影响的相关会计账户;其次,要分辨各个会计账户的性质,因为不同性质要素账户的结构是不相同的;再次,分析该笔经济业务对各个会计账户资金数额的具体影响;最后,根据会计账户性质和资金数额变化确定应借应贷的方向。虽然这种记账思路清晰,但太过于机械、呆板、琐碎和枯燥。

从分析借贷记账法记账规则中可以得出,站在企业产权价值运动角度看,对于每一笔经济业务,应分析其所引起的产权价值运动的流向(即运动的起点和终点)和流量,位于产权价值运动起点的账户应在其贷方登记,而位于产权价值运动终点的账户应在其借方登记。这样就可以得出借贷复式记账的记账思路:对于每一笔经济业务的发生,首先应分析该笔经济业务所引起的产权价值运动,确定产权价值运动的流向;进而确定相应的起点账户和终点账户;其次掌握产权价值运动的流量;最后根据“起点账户记贷方、终点账户记借方”对该笔经济业务在相应的账户中进行记录和反映。简言之,“产权价值运动,终点记借,起点记贷”。

这样,在进行相关的账务处理时,只须抓住一个中心——“产权价值运动”,两个基本点——“流向”(即起点、终点)和“流量”,就可以把一系列错综复杂的经济业务的头绪(即产权价值运动的来龙去脉)理得清清楚楚,做起账来自然就会得心应手。

五、会计账簿、会计报表与产权价值运动

对于会计账户、会计账簿的性质,美国著名会计学家利特尔顿认为:“由于会计的一个基本目的是对企业的经济事实进行分门别类,所以我们必须首先讨论用于汇集经济事实的分类方法。如同其他分类方法,一个特定账户的内容必须加以严格的限制。一个账户必须只反映一种类型的事实。为了实现这一目的,我们必须详细地规定账户所要反映的内容,账户的名称必须恰如其分……从这个角度看,会计显然具有统计的性质。”但会计上的任何技术方法的背后都是对财产占有及分配关系的反映,是对以财产所有权为基础所引起的经济业务的处理[37]。因此,会计账户是记录产权变化的单一“统计”类目,而会计账簿则是记录产权变化的综合“统计”类目[38]。具体而言,会计账户反映、控制和监督在某一特定会计期间企业产权价值运动过程中,某一单一产权主体经济关系或单一产权价值存在形态在价值量上的变化过程及其结果。作为会计账户的集合体,会计账簿是产权变化的综合“统计”类目。具体而言,会计账簿反映、控制和监督在某一特定会计期间企业产权价值运动过程中,所有产权主体经济关系和所有产权价值存在形态在价值量上的总体变化过程及其结果。

从提供信息的目的看,企业财务报表的一个重要目的就是反映这些经济上的权利及其是否受到侵害[39];从财务报表的内容看,会计报表是报告产权变化的法定文书[40]。会计报表是对企业产权主体经济关系和产权价值存在形态变化的概括反映,其中,资产负债表反映某一时点的情况,包括在这一特定时点产权主体对企业财产的要求权以及这种要求权在结构上的反映、产权价值存在形态在价值量和结构上的反映;利润表反映股权性产权主体在某一会计期间内受益或受损的总体情况以及对这种总体情况的具体说明;现金流量表反映作为某一特定产权价值存在形态的现金及现金等价物在某一会计期间的具体变化情况及其结果。

上面的分析主要是从产权价值运动视角对财务会计基础概念中与会计核算理论相关的内容进行了研究,也可以称之为产权会计核算理论研究。产权会计学是一个系统工程,产权会计核算理论是其中的一部分,而且是最基础的部分,因为其他会计理论都是在此基础上发展起来的。也正因为如此,只有在产权理论与会计核算理论之间建立起直接的联系,产权与会计的关系才是实在的而不是表面的,是内在的而不是外围的;也只有建立这种直接的联系,会计才不仅仅具有事后的“经济后果”,而且还具有对产权价值运动的事前与事中反映、控制和监督。这样,产权会计理论才可能更加丰富和完善。

【注释】

[1]郭道扬:《论产权会计观与产权会计变革》,《会计研究》,2004(4)。

[2]赵士信:《会计对象之探讨》,《会计研究》,1995(7)。

[3]田昆儒:《企业产权会计论》,经济科学出版社,2000。

[4]伍中信:《产权与会计》,立信会计出版社,1998。

[5]谢德仁:《会计信息的真实性与会计规则制定权合约安排》,《经济研究》,2000(5)。

[6]刘峰、黄少安:《科斯定律与会计准则》,《会计研究》,1992(2)。

[7]杜兴强:《契约理论与会计准则的起源、功能和限度研究》,《四川会计》,2000(1)。

[8]马克思、恩格斯:《马克思恩格斯全集》第20卷,人民出版社1971。

[9]毛泽东:《毛泽东选集》(第1~3卷),人民出版社,1991。

[10]吴元梁:《科学方法基础》,中国社会科学出版社,1991。

[11]段毅才:《西方产权理论结构分析》,《经济研究》,1992(8)。

[12]李心合:《现代会计理论》,上海交通大学出版社,1996。

[13]赵士信:《会计对象之探讨》,《会计研究》,1995(7)。

[14][美]理查德·派普斯:《财产论》,经济科学出版社,2003。

[15][美]德姆塞斯:《关于产权的理论》,载科斯等著,财产权利与制度变迁,上海三联书店出版,1991。

[16][美]道格拉斯·C.诺斯、罗伯特·保罗·托马斯:《西方世界的兴起》,张炳九译.北京学苑出版社,1988。

[17][美]理查德·派普斯:《财产论》,经济科学出版社,2003。

[18]伍中信:《产权与会计》,立信会计出版社,1998。

[19]郭道扬:《论产权会计观与产权会计变革》,《会计研究》,2004(4)。

[20]Armen A,Harold D:“Production,Information Cost,and Economi cs Organization”,The American Economics Review,1972(62):777795。

[21]刘峰、黄少安:《科斯定律与会计准则》,《会计研究》,1992(2)。

刘峰:《会计准则变迁》,中国财政经济出版社,2000。

[22]谢德仁:《会计信息的真实性与会计规则制定权合约安排》,《经济研究》,2000(5)。

谢德仁:《企业剩余索取权:分享安排与剩余计量》,上海人民出版社,2001。

[23]伍中信:《产权与会计》,立信会计出版社,1998。

[24]吴联生:《会计域秩序与会计信息规则性失真》,《经济研究》,2002(4)。

吴联生:《会计信息失真的“三分法”:理论框架与证据》,《会计研究》,2003(1)。

[25]杜兴强:《会计信息产权的逻辑及其博弈》,《会计研究》,2002(2)。

杜兴强:《国有企业会计信息产权的畸形性及其解读》,《会计研究》,2003(2)。

[26]田昆儒:《企业产权会计论》,经济科学出版社,2000。

[27]郭道扬:《论产权会计观与产权会计变革》,《会计研究》,2004(4)。

[28]Watts R W,Zimmerman J L.Agency Problem,Auditing,and the Theory of the Firm:Some Evidence.Journal of Law and Economics,1983,26(3):613633.

[29]施先旺:《产权价值运动:基于会计对象视角的分析》,《会计研究》,2006(6)。

[30][美]德姆赛斯(1967):《关于产权的理论》∥载科斯等著,《财产权利与制度变迁》,上海三联书店出版,2004。

[31][南]斯维托扎尔·平乔维其:《产权经济学——一种比较体制的理论》,经济科学出版社,1999。

[32]A.C.利特尔顿著:《会计理论结构》,林志军、黄世忠等译,中国商业出版社,1989。

[33]易庭源:《资金运动会计理论——新战略会计学》,中国财政经济出版社,2001。

[34]有关收入、费用和利润账户结构的分析参见本书第三章第三节的分析。

[35]易庭源:《资金运动会计理论——新战略会计学》,中国财政经济出版社,2001。

[36]李若山:《论审计与社会权利结构》,中国财政经济出版社,1991。

[37]田昆儒:《企业产权会计论》,经济科学出版社,2000。

[38]赵士信:《会计对象之探讨》,《会计研究》,1995(7)。

[39][美]埃尔登·S.亨德里克森:《会计理论》,立信会计出版社,1987。

[40]赵士信:《会计对象之探讨》,《会计研究》,1995(7)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。