第二节 企业基本资金运动综合分析

为了系统地研究资金运动,本书首先将企业所有的经济活动划分为供应、生产、销售、投资和筹资五个经营环节;然后提出并分析这五个经营环节各自的终极所得与所失,并在此基础上分析各个经营环节的基本资金运动;最后归纳出企业整体基本资金运动流程图,并对企业整体基本资金流程进行综合分析。本章在全书中起到承上启下的重要作用,一方面由于将企业所有的资金运动划分为五个基本资金运动流程,使大量的、分散的、孤立的资金运动有被系统化、条理化的可能,为寻找企业资金运动的规律提供了一个可行的平台,另一方面在各个环节基本资金运动的基础上,再结合会计原则、会计假设来分析企业各个经营环节基本资金运动的演变规律。

一、企业各个经营环节的基本资金运动分析

(一)终极所得与所失

对于一个工业性企业而言,其最完整的经营过程应包括筹资、供应、生产、销售和投资五个经营环节。从整个企业的角度看,这五个环节处在不同的地位上,围绕着一个共同的目的,履行着各自的职责,发挥着不同的作用。作为企业的一个职能部门,每一个经营环节都有其独特的责任与任务,它的整个工作都围绕着这个任务进行。从经济学所得与所失的角度看,每个经营环节都有自己追求的最终目标,同时也应该有所失。企业各个经营环节所追求的最终目标,即所得,在这里被称为“终极所得”。企业各个经营环节的终极所得既是本环节奋斗的目标,也是本环节对企业整个经营活动应尽的责任与义务。

(二)企业各个经营环节基本资金运动分析

1.供应环节终极所得、所失分析与基本资金运动

对于供应环节而言,企业给本阶段的任务就是为企业的生产经营准备各种条件,所以本环节的希望所得就是各种储备资产。取得满足生产需要的各种储备资产将是本环节的最高目标和根本任务。从企业全局的角度看,取得储备资产是本环节对企业整个经营过程所应尽的责任和义务;从企业经营的全过程看,取得的储备资产将为下一个生产环节的进行创造条件。生产环节就是利用供应环节已实现的终极所得——储备资产,来实现它自己的终极所得,没有供应环节已实现的终极所得——储备资产,生产环节就成为无源之水,没法进行生产。在这种情况下,各种正在运输途中的材料不是供应环节的终极所得,因为它们在这个状况下无法被生产部门直接利用,只有已经实现的终极所得——已验收入库的、单价和总价已知的材料——才能直接被生产环节所利用。为了取得终极所得——储备资产,供应环节相应地要耗费一定的货币资产,这就是企业在本环节的所失。从资金的形态变化上看,供应环节的根本任务就是要通过一定的购买活动,把资金由货币资产存在形态转化为储备资产存在形态;从资金价值量上看,供应阶段就是要耗费一定的以货币资产形态存在的资金量而收回一定的以已实现的终极所得——储备资产形态存在的资金量。供应环节基本资金运动如图323所示。

![]()

图323 供应环节基本资金运动分析

2.生产环节终极所得、所失分析与基本资金运动

对于生产环节来说,企业给本环节的任务就是为企业销售提供完工产品,所以生产环节的终极所得就是成品资产。取得满足销售需要的成品资产,将是生产环节的最高目标和根本任务。从企业全局的角度看,取得成品资产是本环节对企业整个经营环节所应尽的责任和义务;从企业经营的全过程上看,取得成品资产将为下一环节——销售环节的进行创造条件。销售环节就是利用(耗费)生产环节已实现的终极所得——成品资产,来达到获得它自己的终极所得的目的。没有生产环节已实现的终极所得——成品资产,销售环节就没有可供销售的货源。在这种情况下,车间的在产品、半成品,都不是生产环节的终极所得,因为它们没法被销售环节直接利用,只有生产环节已实现的终极所得——完工入库产品——才能被销售环节所利用。为了获得成品资产,生产环节要消耗一定的储备资产,这就是企业在本环节的所失,这个所失实际上就是上一个环节——供应环节——已实现的终极所得。从资金形态变化上看,生产环节的根本任务就是要通过一定的生产经营活动,把资金由储备资产存在形态转化为成品资产存在形态;从资金价值量上看,生产环节就是要耗费一定的以储备资产形态存在的资金量,收回一定的以已实现的希望所得——成品资产形态存在的资金量。生产环节的基本资金运动如图324所示。

![]()

图324 生产环节基本资金运动分析

3.销售环节终极所得、所失分析与基本资金运动

对于销售环节而言,企业给本环节的任务就是(通过销售)取得货币资产,所以销售环节的终极所得就是货币资产。取得货币资产将是销售环节的最高目标和根本任务。从企业全局的角度看,取得货币资产是本环节对企业整个经营过程所应尽的责任和义务;从企业经营的全过程的连续上看,销售环节既是企业本次资金循环的结果,又是下一次资金循环的开端。取得货币资产将为下一次供、产、销的循环打下基础,下一个资金循环的供应环节就是要利用本环节已实现的终极所得——货币资产来达到获得其自身终极所得——储备资产的目的。没有销售环节的货币资产的取得,企业的资金耗费就最终没法得到回收与补偿,供应环节就没有可供购买储备资产的货币资金。在这种情况下,销售环节中所产生的各种应收款项等都不是销售环节的终极所得,因为它们没法直接被下一次资金循环过程中的供应环节所利用,只有货币资产才能直接被供应环节所利用。为了获得货币资产,销售环节要耗费一定的成品资产,这就是企业在本环节的所失,这个所失实际上就是上一个生产环节已实现的终极所得。从资金形态变化上看,销售环节的根本任务就是要通过一定的销售活动,把资金由成品资产存在形态转化为货币资产存在形态;从资金价值量上看,销售环节就是要耗费一定的以成品资产形态存在的资金量,回收一定的以货币资产形态存在的资金量。销售环节的基本资金运动如图325所示。

![]()

图325 销售环节基本资金运动分析

4.投资环节(广义)终极所得、所失分析与基本资金运动

投资有广义和狭义之分。广义的投资既包括企业内部长期性资产(固定资产、无形资产等)的购建,也包括企业将自己的资金投到企业之外的经济组织所从事的活动,这种活动就是狭义的投资。

(1)长期性资产购建的终极所得、所失分析与基本资金运动。企业的长期性资产主要包括固定资产和无形资产等,这些长期性资产的取得可以通过外购、建造、投资者投入、接受捐赠等多种方式获取。本书所指的长期性资产的投资主要是指企业通过购建的方式取得长期性资产,即通过购买或建造的方式获得固定资产,通过外购和自行研究的方式获得无形资产。

企业进行生产经营活动需要厂房、机器、设备等劳动资料,同时也需要专利权等无形资产。从企业的整个环节来看,长期性资产的购建实际上和原材料的购买一样,属于企业的供应环节,只不过长期性资产的购建有其特殊性:不仅所需要的资金量大,而且所发挥作用的时间长,购建的好坏直接影响到企业的整个生产经营活动的正常展开,严重的还涉及到企业的生存问题。正因为如此,长期性资产的购建的重要性不是购买原材料所能比拟的,长期性资产的购建也不是企业一个供应部门所能完成的,它需要企业管理当局从企业全局的角度来进行战略决策。这就是把长期性资产的购建作为一种内部性投资行为看待的原因。

对于企业的内部性投资而言,企业给本环节的任务就是通过对内性投资取得长期性资产,所以这一环节的终极所得就是长期性资产,具体而言包括固定资产和无形资产等。取得这些长期性资产将是对内性投资环节的最高目标和根本任务。从企业全局的角度上看,取得长期性资产是本环节对企业整个经营过程所应尽的责任和义务;从企业经营的全过程的连续上看,取得长期性资产将为下一环节的生产经营打下基础。生产环节等的资金循环就是要利用本环节已实现的终极所得——固定资产和无形资产等——来达到获得其自身终极所得的目的。没有本环节的长期性资产的取得,企业的生产经营活动就没有可用的劳动资料,企业的整个生产经营活动就无法正常进行。在这种情况下,本环节中所产生的在建工程等都不是本环节的终极所得,因为它们没法直接被下一次资金循环过程所利用。只有固定资产和无形资产等才能直接被生产经营环节所利用。为了获得长期性资产,本环节要耗费一定的货币资产等,这就是企业在本环节的所失,这个所失实际上就是上一个环节已实现的终极所得。从资金形态变化上看,对内性投资环节的根本任务就是要通过一定的投资活动,把资金由货币资产存在形态转化为长期性资产存在形态;从资金价值量上看,本环节就是要耗费一定的以货币资产形态存在的资金量,回收一定的以长期性资产形态存在的资金量。长期资产购建的基本资金运动如图326所示。

(2)对外投资所产生的终极所得、所失分析与基本资金运动。这里所指的投资是指狭义的对外性投资。企业对外投资的理由可能千差万别,但从其影响企业资金运动的角度来看,其目的都是为了资金的增值,即为了获取更多的货币资产。因此,获得更多的货币资产是对外投资环节的终极所得。取得更多的货币资产将是对外投资环节的最高目标和根本任务。从企业全局的角度看,取得更多的货币资产是本环节对企业整个经营过程所应尽的责任和义务;从企业经营的全过程的连续上看,本环节所取得的货币资产为下一轮的企业生产经营打下基础。在这种情况下,对外投资环节中所产生的各种临时性的股权性资产和债权性资产都不是本环节的终极所得,因为它们不是货币性资产,没法直接被资金循环过程中的其他环节所利用。只有货币资产才能直接被其他生产经营环节所利用。为了获得更多的货币资产,对外投资环节要耗费一定的货币资产等,这就是企业在本环节的所失,这个所失实际上就是其他环节(如销售环节、筹资等环节)已实现的终极所得。从资金形态变化和价值量增减的角度来看,对外投资环节的根本任务就是要通过一定的投资活动,通过一定量的货币资产等存在形态的耗费来获得更多的货币资产存在形态。对外投资环节的基本资金运动如图327所示。

![]()

图326 长期性资产购建基本资金运动分析

![]()

图327 对外投资基本资金运动分析

5.筹资活动终极所得分析与基本资金运动

企业的资金筹资环节位于企业整个资金运动循环的源头,正是通过筹资环节,企业才能获得其正常运作所需要的资金。企业的筹资活动可能发生在企业成立的最初阶段,也可能发生在企业生产经营的某一期间。企业筹资可以通过债务性和股权性两个渠道来获取资金。本环节的终极所得是货币性资产等,本环节的起点并不反映所失,而是反映企业产权主体的形成及这种关系在价值上的反映。

(1)债务性筹资环节基本资金运动。债务性筹资环节位于企业生产经营活动各环节的源头,该环节的终极所得就是获得以货币资产等形态的资金。在这个环节中,企业由于借入资金产生了一个新的资金来源渠道,即债务性资金来源渠道,这个来源渠道反映企业与企业相关的借入产权主体(即债权人)之间所形成的借贷关系,以及这种关系在价值量上的反映。对于这种借入资金,企业需要按期还本付息。从资金的形态变化和价值变化上看,债务性筹资环节的根本任务就是要通过一定的筹资活动,获取一定量的以货币资产存在形态存在的资金量,这种货币资产存在形态实际上是产权价值的初始存在形态。该环节资金运动的起点反映的是一种新的产权主体的形成以及这种关系在价值量上的反映。债务性筹资环节基本资金运动如图328所示。

(2)股权性筹资环节基本资金运动分析。企业可以通过股权性渠道来筹集资金。所有者投入到企业的资金是企业生存与发展的最原始的资本金,它的存在形态可能是货币资产,也可能是非货币资产。这些存在形态就是企业在筹资环节的终极所得。从产权的角度看,这些终极所得反映的是产权(股权性产权)进入企业的初始存在形态,其资金循环的起点是一种资金来源渠道,反映的是企业与企业相关的产权主体(所有者)之间所存在的股权性关系,以及这种关系在价值量上的反映。从广义的角度看,企业与所有者之间的关系也是一种借贷关系,企业也需要偿还所有者投入的资金,只不过其偿还的时间、金额和利息都是不确定的。股权性筹资环节基本资金运动如图329所示。(https://www.xing528.com)

![]()

图328 负债筹资基本资金运动分析

![]()

图329 股权筹资基本资金运动分析

二、企业基本资金运动的综合分析

(一)企业基本资金运动整体流程图

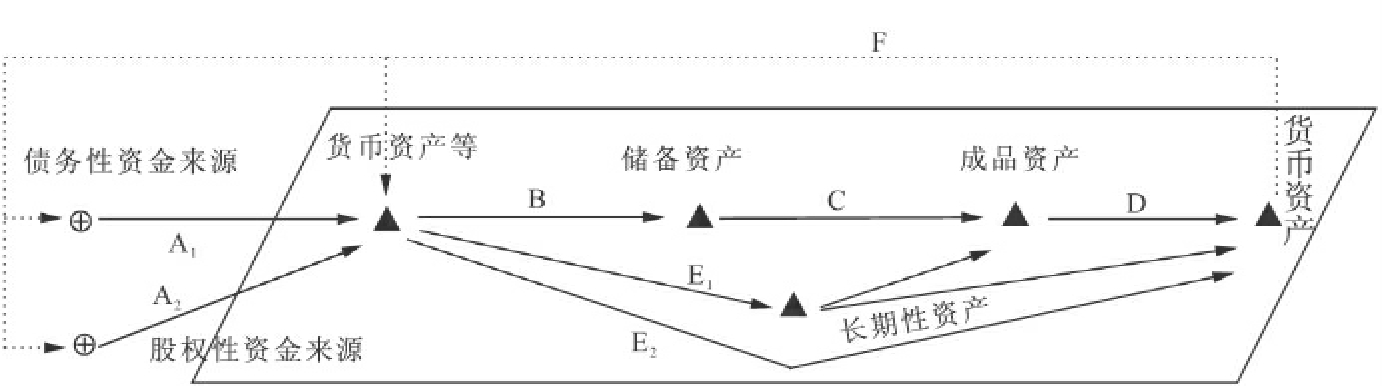

将企业各个环节的基本资金运动串联在一起,就构成了一个完整的企业基本资金运动流程图。该整体流程如图330所示。

图330 企业资本资金运动综合流程

A1、A2.筹资环节基本资金运动;B.储备环节基本资金运动;C.生产环节基本资金运动;D.销售环节基本资金运动;E1、E2.投资环节基本资金运动;F.重新投入再生产或资金退出企业

(二)企业基本资金运动流程综合分析

1.供应、生产、销售和投资环节基本资金运动分析

从对供应、生产、销售(简称供、产、销)和投资各环节的分析中可以看出,各环节的所失与已实现的终极所得相结合,就会构成一段资金运动。资金运动使得以起点某种资金存在形态存在的资金量转化为以终点某种资金存在形态存在的资金量。起点资金存在形态发生转化,实际上就是该资产的耗费,这种已经耗费的资产就转化为广义费用;终点资金存在形态实际上就是企业各个环节已实现的终极所得,具体来说,在供应环节是储备资产,在生产环节是成品资产,在销售环节是货币资产,在投资环节是货币资产。

虽然各个环节都有自己独特的终极所得,而且由此而引起的资金运动也各不相同,但它们并没有被割裂开来而处在一种没有联系的状态之中。本环节的所失实际上就是上一环节已经实现的终极所得,本环节已实现的终极所得将会成为下一环节的所失。这样,各个环节的所失与其上一个环节已实现的终极所得环环相扣,把整个企业各个环节单个分散的终极所得与所失资金运动图汇集在一起,就组成了企业供、产、销和投资四个环节的整体资金运动图。

从上面分析可知,对于每一段资金运动,从其起点看,位于起点的资产被耗费,资金形态发生转化,这种被耗费的资产就转化为广义费用;从其终点看,该经济业务引起一种新的经济资源的形成,即新资产的产生。所以,从广义的角度看,资金运动耗费了现有的资产,产生了一种企业希望得到的新的资产;从资金运动的起点看,资金运动的起点反映现有经济资源的耗费,反映费用(广义费用),反映所失,反映投入;资金运动终点反映一种新的、企业希望得到的资产的产生,反映现有经济资源耗费的目的和成果,反映所得,反映产出。

在企业整个资金运动过程中,某一会计科目既处在上一段资金运动的终点又处在下一段资金运动的起点。从上一段资金运动来看,该会计科目处于资金运动的终点,是该段资金运动的结果和目的,是一种新形成的可用的经济资源,是企业在该环节的终极所得,其资金运动的流入量反映该资产的实际成本,即该资产的价值量;从下一段资金运动来看,该会计科目又处在资金运动的起点,是为了获得资金运动结果所必须发生的现有资产的耗费量,是本段资金运动的所失,是现有资产的价值量的减少。企业的各个资金存在形态(即各会计科目)都处在这种状态之下:对前一个环节的资金运动来说是终点,对后一个资金运动来说又是起点。资金存在形态不断地取得又不断地被耗费,不断地变更与继起。旧的资产被耗费是为了获得新的资产,而新的资产取得又是为了耗费,为了失去。同时,也只有耗费、失去这种资产,才有可能最终得到价值量更大的资产。企业资金循环链条上的各个资金存在形态就在不断地取得,又不断地被耗费,不断地变更与继起,从而维持着整个企业的资金循环与周转,维持着整个企业资金的回收与增值,为企业最终取得收入和实现利润服务。

从上面的分析中可知,企业所拥有的经营资金(即资金的存在与分布形态)作为经营过程的物资基础,伴随着供、产、销的连续进行,形成了一个以循环与周转为特征的运动。从资金运动的一个循环周期来看,循环中的经营资金经过供、产、销等不同环节,依次变化着自己的存在形态,从一个环节的终极所得转化为另一个环节的终极所得,从货币资产转化为储备资产,又转化为成品资产,最后转化为货币资产,从而发挥不同的职能。从某一时点上看,资金的各种存在形态则同时并存于经营过程的所有环节,即各个环节已实现的希望所得,除了被下一环节所耗费之外,同时都还有一定的结存余额。资金的循环与周转实际上就是各个环节已实现的终级所得在经营过程供产销三个环节中相继进行和并列存在的对立统一。

从资金价值量的变化上看,企业供产销经营过程实际上就是资金的耗费与回收。各个环节都要耗费一定的资金量,这些被耗费的资金量都是以上一环节已实现的终极所得的形态存在;同时,各个环节又都要回收一定的资金量,这些回收的资金量又都以本环节已实现的终极所得形态存在。各个环节为其终极所得都必须有所失。在这里,把为所得而付出的所失称之为“广义费用”。所以,广义费用概念贯穿企业供产销的各个环节,而“狭义费用”则只是针对销售环节而言,是为了取得销售环节的终极所得而必须付出的代价。从前文企业供产销基本资金运动图中可以看出,储备环节货币资产的耗费,生产环节储备资产的耗费,销售环节成品资产的耗费,都构成了“广义费用”概念的内容,而只有成品资产的耗费构成了“狭义费用”的内容。

企业的投资环节包括对内性长期资产的购建和对外投资两部分。从广义的角度看,企业对内所进行的长期性资产的投资实际上可以归属于广义的供应环节,因此,前文对供应环节资金运动的分析完全适用于企业内部性长期资产的投资分析。在企业对外投资的活动中,企业以少量的货币资产等的耗费去博取更多的货币资产等,其资金运动的起点是货币资产,这货币资产可能来源于筹资环节的终极所得,也可能来源于销售环节的终极所得,其资金运动的起点是更多的货币资产,这更多的货币资产则是供应过程需要的所失。因此,企业对外投资的所得与终极所失与企业整个环节的资金运动是串联在一起的。

2.筹资环节基本资金运动综合分析

企业筹资环节的资金运动与企业供应、生产、销售和投资四个经营环节引起的资金运动有一定的区别。企业供应、生产、销售和投资四个环节的资金运动反映的是企业资金在企业内部的循环与周转,反映的是企业资金存在形态之间的相互转化。而筹资环节引起的资金运动反映的是企业与企业资金提供者之间的关系,反映的是企业与企业投资者之间的关系以及这种关系在资金数量上的反映。

企业投资者投入到企业的资金存在形态多种多样,既可能是银行存款等货币性资产,也可能是固定资产等非货币资产。这些资产位于筹资环节引起的资金运动的终点,它反映的是产权的初始存在形态,反映的是筹资环节的终极所得;而该资金运动的起点反映的是企业资金的来源渠道,反映的是企业与投资者之间形成的产权关系。这种产权关系可以分为两种,一种是资金的提供者以所有者的身份将资金投入企业,在这种情况下,企业与投资者所形成的产权关系称为股权性产权;另一种是资金的提供者以债权人的身份将资金借给企业,实际上是转让资金的使用权,在这种情况下,企业与投资者所形成的产权关系称为借入性产权。

筹资环节所引起的资金运动与其他经营环节的资金运动具有非常密切的关系。作为筹资环节资金运动的终极所得,产权的初始存在形态是下一经营环节(如供应环节、投资环节等)的所失,企业下一个经营环节就是利用筹资环节的终极所得来实现该环节的终极所得。不仅如此,筹资环节所获得的终极所得不仅是产权的初始存在形态,更是企业整个经营活动资金循环的起点与源头,而筹资环节资金运动的起点,反映的是企业最原始的资金来源渠道,该起点与销售环节、投资环节的终极所得串联在一起,企业需要用销售环节和投资环节等的终极所得——货币资产——来偿还这些资金来源渠道。

(三)企业资金运动、会计与财务管理

会计与财务管理的对象都是企业的资金运动。资金运动的要素主要包括资金运动的流向、流量和流速三个方面。对于某一段资金运动而言,从资金流量的角度看,财务管理看重的是如何以最小的流出量来博取最大的流入量,或者在流入量一定的情况下,如何使资金的流出量最小;从资金运动的流速角度看,财务管理看重的是在有利于本企业的情况下,如何使资金运动的流速最快化或最慢化。除此之外,财务管理还看重对资金运动的事前预测与决策。而会计更侧重于对资金运动的流向以及整个资金运动的过程和结果的反映、控制与监督,更强调事中和事后的反映、控制与监督。由此可见,会计与财务管理都是对企业的资金运动进行反映、控制与监督,两者不可分离,但两者的侧重点有所不同。

三、企业基本资金运动对账户设置的影响

企业各个环节都有其基本资金运动。会计的对象就是资金运动。为了更好地反映、控制和监督这些基本资金运动,有必要对各个环节的基本资金运动进行具体的分析,弄清楚资金运动的流向,弄清楚位于资金运动起点和终点的各个具体项目,并给这些具体项目以不同的名称,这个名称就是会计科目。相应地,给每一个名称开设一个对应的档案,即给每一种不同的项目开设会计账户。这些账户将分类地反映、监督和控制企业各个环节基本资金运动的具体经济内容及其相应的资金增减变化情况。

对供应环节引起的基本资金运动而言,该环节的终极所得主要是各种储备资产。从会计科目的角度来看,该储备资产主要包括原材料、包装物和低值易耗品等。相应地,企业应在储备环节设置原材料账户、包装物账户和低值易耗品账户。这些账户在会计平面模型上的反映是以土堆(▲)的形式存在。

对生产环节引起的基本资金运动而言,该环节的终极所得主要是各种成品资产。从会计科目的角度看,该成品资产主要是库存商品科目。相应地,企业应在生产环节设置库存商品账户,该账户在会计平面模型上的反映是以土堆(▲)的形态存在。对销售环节引起的基本资金运动而言,该环节的终极所得主要是指各种货币资产。从会计科目的角度看,货币资产可以具体分为库存现金、银行存款和其他货币资产等科目。相应地,企业应在销售环节设置现金账户、银行存款账户和其他货币资产账户,这些账户在会计平面模型上的反映是以土堆(▲)的形态存在。

对投资环节引起的基本资金运动而言,该环节的终极所得要分两种情况进行考虑。对对外投资引起的资金运动而言,其终极所得就是各种货币资产。对长期性资产购建内部性投资而言,其终极所得就是企业的各种长期性资产。从会计科目的角度看,这些长期性资产主要包括固定资产、无形资产等会计科目。相应地,企业应在对内性长期资产的投资中设置固定资产账户、无形资产账户等,这些账户在会计平面模型上的反映是以土堆(▲)的形态存在。

对筹资环节引起的基本资金运动而言,该环节的基本资金运动要分两种情况进行。一种是债务性筹资,该环节的终极所得主要是货币性资产,其资金运动的起点反映的是借入资金的来源渠道。从会计科目的角度看,该借入资金来源渠道可具体分为短期借款、长期借款、应付债券、长期应付款等会计科目。相应地,企业应设置短期借款账户、长期借款账户、应付债券账户、长期应付款账户等,这些账户在会计平面模型上的反映是以土坑(⊕)的形态存在。另一种是股权性筹资,其资金运动的起点反映的是股权性资金的来源渠道。从会计科目的角度看,该股权性来源渠道主要是指股本或实收资本等会计科目。相应地,企业应在股权性筹资环节设置股本或实收资本账户,该账户在会计平面模型上的反映是以土坑(⊕)的形态存在。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。