第一节 中国战略贸易政策实证分析:外生理论分析框架[1]

战略贸易政策理论的分析为我们分析现实的不完全竞争条件下的贸易保护政策提供了一个新的思路。本节就是利用战略贸易理论分析我国轿车产业的贸易政策,选择轿车产业的原因主要是考虑轿车产业作为我国目前的幼稚产业,其具有高度集中的市场结构,且是我国的支柱产业,近年来国内轿车消费支出在国民经济中比重不断上升。

一、实证分析的行业选择及其市场集中度分析

我国轿车工业作为一项产业关联度很高的产业,对我国的产业发展具有重要的带动作用。我国轿车工业的市场结构是寡占型的,市场集中度较高,产业内绝大部分厂商没有实现规模经济,行政性限制构成了主要的进入壁垒。从以上两点考虑,本书特选择轿车产业作为实证研究的目标产业。

市场集中度反映某一市场卖者或买者的规模结构,本书选用绝对集中度指标和HI等价指数数目(Herfindahl numbers-equivalents)来衡量卖方市场集中度。

表5-1 2000年轿车生产企业的市场占有率

资料来源:根据《全国汽车市场预测分析系统信息专刊》有关数据计算。

表5-1显示,2000年前三位厂商的市场集中度CR3为69.15%,前四位厂商的市场集中度CR4为77.64%。贝恩曾将集中类型分成六个等级,根据此标准,2000年轿车市场属于极高寡占型市场结构[2]。总体来看,我国的轿车产业的市场集中度是很高的。

从表5-2可看出,中国轿车产业的集中度一直较高。一般而言,发达国家的轿车工业也都是寡占型的,但是我国的此种市场结构与一般模式还有如下不同:其一,这种高度寡占型的市场结构不是充分的市场竞争的结果,政策性的进入壁垒是造成轿车产业市场集中度颇高的主要原因,较高的市场集中度靠行政性的进入壁垒来维系;其二,我国的轿车产业是处于一种较封闭市场逐渐向开放市场过渡下的寡头结构。我国轿车的进口量1999年和2000年分别为19953辆和21036辆,只占全年轿车销量的3.5%和3.45%,可见进口对国内轿车工业的影响比较小。但是这一局面随着关税的降低和配额的取消会有所改变[3]。

表5-2 中国轿车产业的集中度变化(CR3)

资料来源:根据《中国汽车工业年鉴》1994~2000年及《全国汽车市场预测分析系统信息专刊》的有关数据计算。

二、模型的基本框架

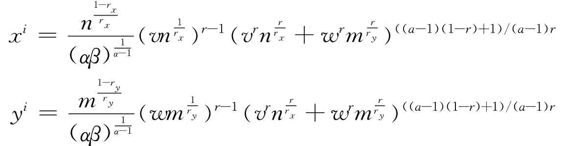

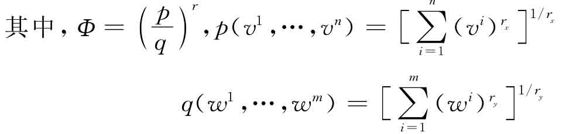

本书扩展了迪克西特(Dixit,1988)的模型,采用类似于克瑞史那、何根和史武格(Krishna,Hogan&Swegal,1994)的模型,假定本国与外国轿车之间、本国轿车之间、外国轿车之间都存在一定差异,为非完全替代品。通过该模型和实际经济数据测算反映市场和厂商的寡占垄断行为的系数[4],然后进一步利用该系数来估计贸易政策的效果。为了便于分析和计算,本书将进口来源国视为一个整体,以x和y分别表示国产车和进口车,二者价格分别以v和w来表示,并且市场是出清的。

其中,总效用函数采取拟线性效用函数:

u=n0+U(S)

其中,n0为竞争性基数产品消费量,轿车消费的效用函数采取CES函数形式,为:U(S)=βSα

利用CES函数的结构特征和以上两式,可以得到在中国境内对中国和外国代表性厂商生产的轿车需求量,分别为:

为了分析问题的方便,设各国内部厂商规模相同,这样,本国轿车和外国轿车的总需求量分别为:

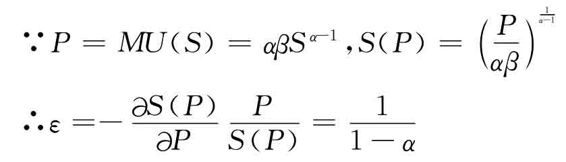

在我们得到校正模型剩余方程之前,考虑商品的总需求弹性ε,

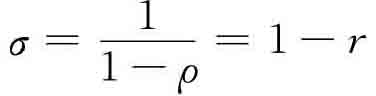

由CES函数特征,可以知道本国轿车和外国轿车之间的替代弹性为:

类似地,σx和σy分别表示本国轿车之间和外国轿车之间的替代弹性。

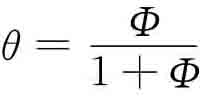

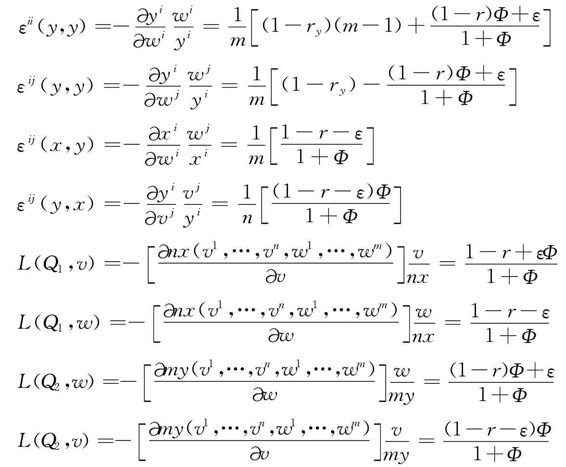

下面分析需求的价格弹性。利用(5.1)可以得到本国代表性厂商的自需求价格弹性:

φ的一个简便方法是通过下面公式[5]获得,其中θ为本国轿车的市场占有率。

本国代表性厂商的需求交叉价格弹性:

类似,可以分别得到外国轿车需求价格弹性和交叉价格弹性以及两国需求交叉价格弹性:

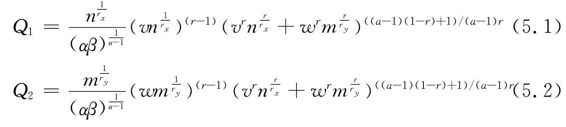

本国代表性厂商的利润函数为:

πi=(vi-d+s)xi(v1,…,vn,w1,…,wm)

其中,s是本国厂商获得的特别补贴,d是不变的本国边际生产成本。由本国代表性厂商利润最大化一阶条件可得:

①为了分析的方便,本书在模型校正时,只考察了总的推测变差γ和γ*,而没有再去考虑γ11、γ12、γ21和γ22的差异。

其中,γ=(n-1)εii(x,x)γ11+mεij(x,y)vwγ12(https://www.xing528.com)

类似,由外国公司利润最大化一阶条件可得:

其中,t是本国对外国公司征收的特别关税,d*是外国厂商的不变的边际成本。γ和γ*是我国和外国厂商的推测变量系数,表示本国厂商对当本国轿车价格变化时其他厂商价格反应的推测。这样,Q1和Q2分别由变量v、w、r、α、n、m、β、rx、ry、γ和γ*决定,其中,Q1和Q2为本国和外国轿车的需求量,v和w是本国和外国轿车的价格,n和m为均衡的厂商数目,通过H-I均衡等价指数数目获得,这样,我们有4个方程,但有7个未知数,有许多可能的方法去校正模型。

本书采用的校正途径为:从外部获得商品的总需求弹性ε、本国与外国轿车之间总替代弹性σ以及外国轿车之间替代弹性σy,然后利用方程(5.1)(5.2)可以得到β和rx、ry的值。这样,再利用方程(5.3)(5.4)可以求出γ和γ*。

对于任何给定的国内补贴和关税值,可以利用需求函数求得均衡价格与数量,通过计算消费者剩余、国内企业利润和政府剔除补贴后的关税收入,便可以求得国民福利,即:W(s,t)=U(S(s,t))-ndx(s,t)-(w-t)my(s,t)。

以上就是对整个模型的描述,根据该模型可以考察战略贸易政策的实施效果。下面就利用该模型考察中国轿车市场的战略贸易政策的效果。这里,本书研究两种政策工具的使用,即从量税和从量生产补贴(或税收)。本书要分析的问题是:比较几种政策效果的福利大小,并且与我国现行政策进行比较,提出相应政策建议。

三、基本数据和参数选择

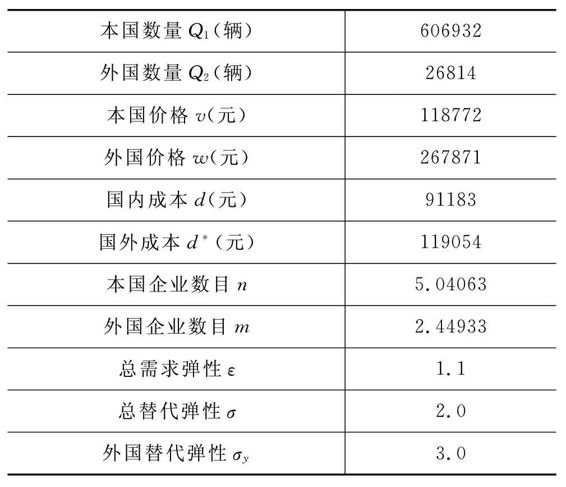

本书采用的数据由《中国汽车工业年鉴2002》和《中国统计年鉴2002》加工而得。其中,本国轿车数量为生产数量减去出口数量;成本数据的获得和迪克西特(Dixit,1988)一样,本国成本数据为劳动力和原材料成本数据,这实际上是成本数据的一个下限;外国轿车的价格包括进口价格[6]和关税费用。由于外国轿车成本数据不易得到,类似胡昭玲(2000),本书采取其为非关税价格的85%,企业均衡数目采取H-I等价指数数目来替代;弹性数据的获得较为困难,对于中国轿车市场的需求弹性以及轿车之间替代弹性的研究很少,基本没有现成的数值可以引用。本书比较了迪克西特(Dixit,1988)、胡昭玲(2000)和克瑞史那、何根和史武格(Krishna,Hogan&Swegal,1994)的选择,决定选择总替代弹性值为2.0,考虑到外国车之间替代率更高,选择3.0作为中间值,对于总需求弹性,取值为1.1[7]。表5-3反映了基本数据和参数取值的情况。

表5-3 轿车行业2000年基本数据

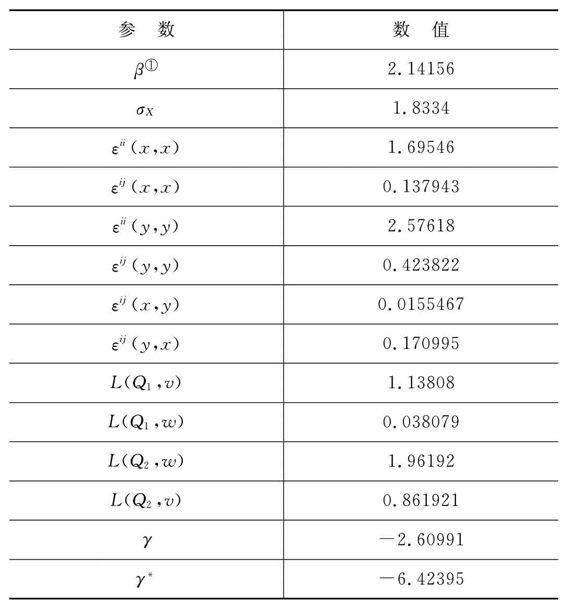

我们首先用上述基本数据进行校正,然后进行敏感性(sensitivity analysis)分析,以考察数据取值的变化对本书结论有无质的影响。表5-4列出了具体的参数模拟结果。

表5-4显示,本国轿车替代弹性为1.8334,明显小于外国车之间替代弹性3.0,意味着本国车之间差异性更大,这从需求弹性中也可以反映出来。εii(x,x)和εij(x,x)都各自小于εii(y,y)和εij(y,y),这表明外国轿车比中国轿车对于需求价格反应更敏感。事实上,不管对于本国或外国竞争者来说,外国车需求对于价格反应更强烈,εij(y,x)大于εij(x,y)的值表明这种反应强烈差异的程度。两个自需求价格弹性εii(x,x)和εii(y,y)都各自大于一国内部不同厂商轿车的需求交叉弹性εij(x,x)和εij(y,y),说明各个厂商需求数量对于本厂商的价格变动的反应强于由于本国其他厂商价格变化引起本厂商需求数量的变动。四个交叉需求价格弹性εij相对来说较小,因为他们测度的是只有一个厂商价格变动对于其他另外一个厂商数量变化的影响。进一步,我们计算了本国单个厂商和外国单个厂商价格变化对于本国轿车总需求变动和外国轿车总需求变动及其交叉变动的需求价格弹性值L(Q1,v)、L(Q1,w)、L(Q2,w)和L(Q2,v),基本也说明了外国车需求价格弹性和交叉弹性都大于相应的本国弹性。

表5-4 校正的市场和厂商行为参数(用Mathematica4.0模拟测算)

β反映了市场对于轿车的需求强度,γ和γ*反映了本国厂商和外国厂商的推测变差,表示厂商之间竞争激烈的程度。当推测变差为0时,说明竞争为伯川德竞争。计算结果表明,两国厂商的推测变差都小于0,说明市场竞争比伯川德竞争更为激烈,并且,外国厂商之间竞争又比本国厂商竞争激烈。这与胡昭玲(2000)的结论完全不同[8]。

由于胡昭玲(2000)假设本国车之间以及外国车之间都是完全替代的,她只考虑了本国车和外国车之间是不完全替代品,对于她的假设,任何超过边际成本的定价都说明竞争不如伯川德竞争有竞争性。当引入国内轿车之间以及外国轿车之间的差异性后,就不能得出简单的结论。

①β的计量单位为1011,下同。

四、最优福利政策的结果及比较

表5-5的结果是在考虑福利最大化而得出的结果,这里分析了四种可能情况,即联合使用补贴和关税政策的最优福利、仅使用关税政策的最优福利、仅使用补贴政策的最优福利和目前现实情况的福利状态。我们发现,联合最优福利是大于仅使用补贴政策的最优福利的,而仅使用补贴政策的最优福利又是大于仅使用关税的最优福利的,目前的现实状态的福利最小。福利变化的绝对数字最大差距为52亿,但相对比重并不是太大,最大变化值相对目前状态福利的比值为0.6398%。

表5-5 最优福利政策模拟结果

①福利水平单位为1011元,下同。

从表5-5中可以发现,随着本国征收关税,外国轿车的价格趋于增长,随着本国采取补贴政策,本国轿车价格趋于下降,如果我国采取最优关税时,本国对于外国轿车的需求量会增加,但外国车的价格会下降很多,在使用联合最优政策时,本国车需求量最大,同时价格最低。

从以上分析可知,不管是联合最优福利政策,还是单独使用补贴或关税政策,其福利水平都高于目前我国实际状态水平。因此,可以说,实行一定的关税或补贴政策,可以提高本国福利,在目前状态下,继续进一步降低关税是一个正确的方向。

五、敏感性分析

下面我们对从外部获得的数据进行敏感性分析,以了解这些外部数据在多大程度上影响我们的结论。

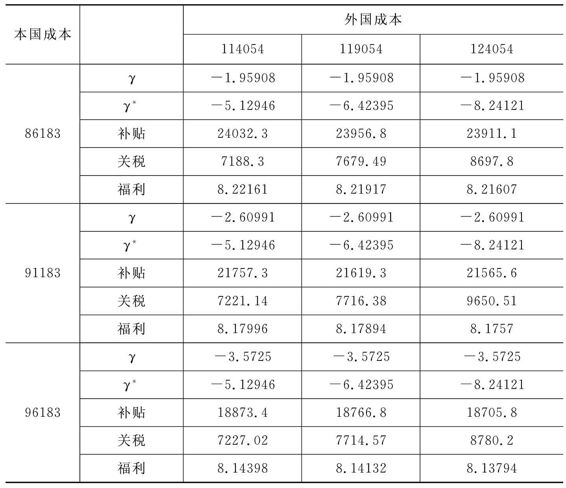

表5-6 成本的敏感性分析

表5-6反映了两国厂商成本的变化对于结果的影响,表中关税、补贴和福利均为最佳福利均衡时的取值。从中,我们可以看出,当两国厂商成本增加时,γ和γ*变得越来越小,说明竞争变得更加激烈;当成本下降时,有共谋趋势,但γ和γ*仍然是负的。当外国成本上升时,最佳补贴水平有下降的趋势,而最佳关税水平有上升的趋势;当本国成本上升时,最佳补贴水平有下降的趋势,而最佳关税水平变化不大;当本国成本上升时,最佳福利水平有下降的趋势;而当外国成本上升时,最佳福利水平变化不显著。

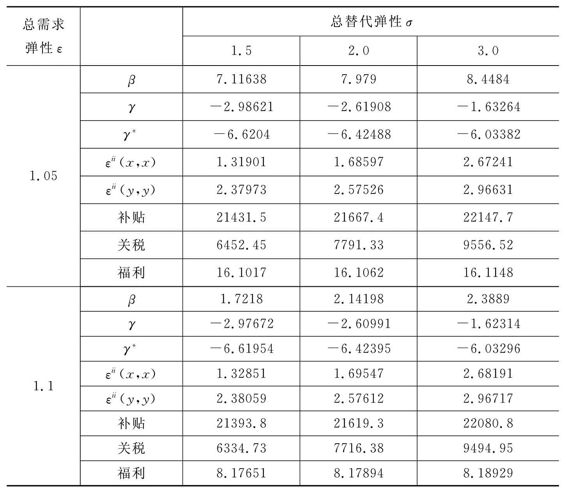

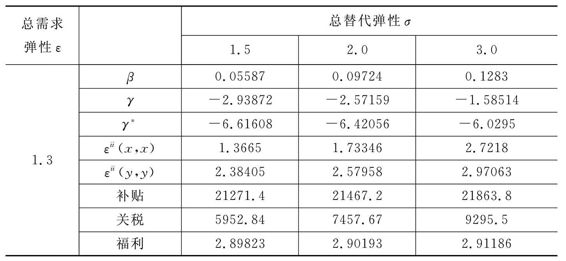

表5-7反映了总需求弹性以及本国与外国轿车之间的总替代弹性对于结果的影响。从表中可以看出,总需求弹性ε的改变对最佳关税值和补贴有一定的影响,但影响并不大,但对最佳福利值影响很大,对β值影响较大。随着总替代弹性σ的增加,本国厂商和外国厂商的推测变差变大,但仍是负数,说明本国轿车和外国轿车变得更为相似,厂商的行为有合谋的趋势,但竞争仍很激烈,并且随着总替代弹性增加,最佳补贴和关税有所增加。但不管如何变化,似乎都存在通过一定的补贴和关税提高本国福利的可能。

表5-7 总需求弹性和总替代弹性的敏感性分析

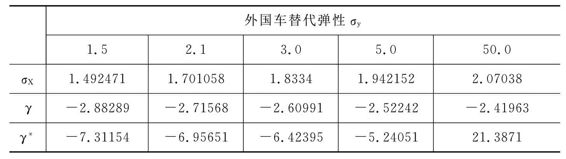

表5-8反映了外国轿车之间替代弹性对于结果的影响程度。当外国轿车替代弹性增加时,本国轿车替代弹性只有微小增加,并且,总有外国车替代弹性大于本国车替代弹性,这说明,相对于外国车来讲,本国车之间的差别性更大。随着外国车替代弹性的增加,本国推测变差系数有微小增加,但外国推测变差系数相对增加很快,当外国车替代弹性增加到50时,推测变差系数甚至变为正数。然而,外国车替代弹性的取值并不影响价格和最佳贸易政策以及福利。因此,外国车替代弹性的取值并不影响我们的结论。

表5-8 外国轿车之间的替代弹性的敏感性分析

从上述弹性和成本数据的敏感性分析中,可以发现,虽然本书使用的数据并不十分准确,但数据取值的变动对本书的结论没有太大的影响。

六、结论

本书的研究结果表明,在中国轿车行业,不管采取的是联合最优福利政策,还是单独使用补贴或关税政策,其福利水平都高于我国目前的实际状态下的福利水平。因此,可以说,实行一定的关税或补贴政策,可以提高本国福利,在目前状态下,继续进一步降低关税是一个正确的方向。战略贸易政策在中国轿车行业具有一定的适用性,适当的关税或补贴政策可以提高国民福利,这为我国实施一定的战略贸易政策提供了理论上的依据。当然,本书研究并未考虑其他政策的影响,如进口配额等政策的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。