电视媒体的发展方向

在传输渠道的发展上,因为所有权属性、管制等原因,电视在中国的发展方向与美国等西方国家不尽相同。中国的电视传输渠道在监管机构的管制下泾渭分明:有线电视给城市用户提供电视节目传输;地面电视因为标准的问题而迟迟难以理顺关系、形成规模;卫星电视则主要为“村村通”的广大农村地区服务,同时卫星电视还属于严格管制的传输方式。[2]因此,在中国,绝大多数城市人口的收视仰赖有线电视。截至2008年底全国有线电视用户数达到1.63亿户[3],覆盖城镇人口数的87.6%[4]。因此在中国,有线数字电视的发展方向在很大程度上代表了电视媒体的发展方向。

在内容和业务的发展上,美国走的是一条以高清电视、多频道专业化为主导的路线——66%的美国人订购了高清频道服务。[5]同时,美国运营商在互动性上投入较少,即便被认为是未来主流业务的VOD,美国的运营商也没有在内容容量上给予充分的投入。而国内对美国道路的尝试似乎并没有收到太多效果,反而走出了一条以“杭州模式”为代表的互动多业务发展之路。

数字化

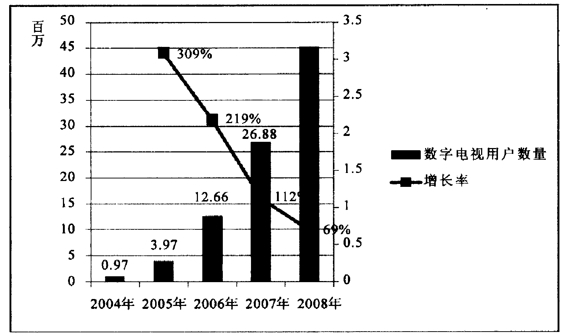

有线电视近年来的最大发展就是数字化——全球范围内,有线数字电视都是电视数字化的主力。中国的有线电视数字化从2001年的“苏州模式”[6]开始商业尝试,到2003年“青岛模式”[7]确定了整体转换的思路,截至2009年第一季度,数字电视用户达到4 810.5万户,数字化程度达到29.44%。[8]“全国有229个城市进行了数字化整体转换,其中106个城市已经完成转换。有线电视双向化改造步伐加快,有线双向网络覆盖用户超过2 400万”[9]。

图5 中国有线数字电视转换情况⑤(https://www.xing528.com)

经过了数字化初期的阵痛和瓶颈之后,中国的数字化在整体转换的大思路下迎来了高速发展阶段。但是,随着数字电视用户规模的扩大,特别是在一些业已完成整体转换的城市,一个无法回避的问题凸现出来:整体转换之后数字电视运营商如何消化巨大的整体转换投入?如何完成从传输商向复合运营商MSO(Multiple Service Operator)的转变?

整体转换之前,大多数运营商所持的投资回报逻辑是通过整转后的收视费上涨来收回投资并提高长期盈利能力,但是这种期望随着很多城市收视费上涨遭遇阻力(截至2009年第2季度,共有54个运营商通过听证会完成收视费的上调,占整转城市的23.6%[10])而戛然而止。此时回望整转的巨大投入,同时隶属电信阵营的IPTV也开始在各地争夺用户,运营商们不得不开始把目光投向多种盈利模式、多业务运营上。

双向多业务化

早期进行整体转换的城市,发放的基本都是单向机顶盒,在当时的环境和条件下,这是最为经济和有效的选择:一方面可以控制转换的投资额——当时双向机顶盒价格相对高昂,另一方面增值业务前景并不明朗,多数运营商将赌注押在收视费的调整上。2003年杭州有线电视运营商华数(Wasu)开始捆绑IP网络进行彻底双向的数字电视整体转换,并推出大量数字电视增值业务。随后,“双向多业务”数字电视进入运营商视野,并在以后的几年中导致了国内运营商在网络改造和业务模式选择上的分野:一种以美国为效仿对象,以深圳天威为代表,走付费电视加高清频道之路;另一种则以杭州华数为代表,走探索、实践自己双向多业务模式之路。

时至今日,随着“后整转”时代对于经营和商业模式的思考,加之国家广电总局“下一代电视网NGB(Next Generation Broadcasting)”概念的推出——其业务模式的描述非常接近杭州已经开展的业务,很多运营商开始向双向多业务靠拢,尤其是后期整转的城市,因为有后发优势且不受前期沉淀成本的制约,正快速向双向多业务模式靠拢。同时,随着杭州有可能被视为广电总局三网融合的范例城市[11],预计华数的发展道路和模式将为更多运营商所效仿。

所谓“双向多业务”,有两个层面的理解。宏观层面是基于广电电信融合来理解的,即数字电视除了广电的视频业务以外,再容纳电信的语音、数据等业务。这种美国MSO的业务模式[12]在国内由于广电和电信的政策壁垒而无法实现,目前只有部分广电运营商能够开展互联网宽带接入服务,但是因为数据的国际出口为电信和网通所垄断,广电运营商无法在该领域获得实际的竞争优势。微观层面的理解,就是广电运营商基于双向网络,开发除频道传输之外的业务,例如VOD、在线游戏、电视购物、支付系统等等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。