第四节 研究方法和创新之处

一、研究方法

本书在分别对制度理论、公司治理理论和企业成长理论进行梳理和归纳的基础上,综合运用规范分析和实证研究方法,形成基于公司治理和融资约束视角的境外上市与企业成长之间的内在逻辑,探索了境外上市能否改善公司治理结构和放松企业融资约束,最终促进企业成长。

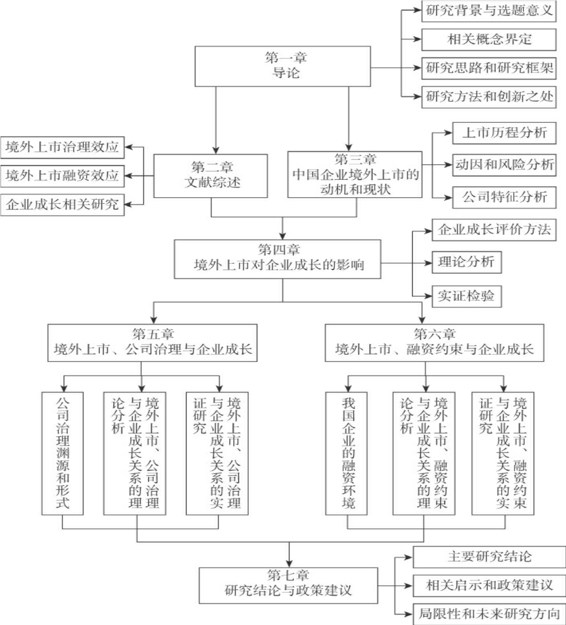

图1—3 本书的研究框架图

本书运用规范研究方法,对我国企业境外上市的历程、动机、风险以及在上市时间和上市数量、注册地分布、上市方式、行业分布和融资规模等方面所具有的特征进行了全面分析;基于境外上市决策模型逻辑推演出境外上市影响企业成长的作用机制;对境外上市、公司治理与企业成长之间以及境外上市、融资约束与企业成长之间的关系进行了理论分析和假设推演;并对所有实证研究结论进行了全面具体的解读,同时阐释了相应的政策启示。

在实证研究方法上,本书综合运用单变量分析、多元回归分析、非参数检验、豪斯曼检验、格兰杰检验、中介效应检验等多种计量分析方法,深入实证考察境外上市是否提高了公司治理水平、增加了企业外部融资并促进了企业成长。具体而言,在第四章中,采用混合普通最小二乘和面板数据相结合的方法,考察了境外上市对企业成长的影响,采用豪斯曼检验考察了面板数据处理中对固定效应模型和随机效应模型的使用选择;在第五章中,采用MMann-Whit-ney U非参数检验考察了赴美上市公司和国内配对公司各变量的差异是否显著,采用格兰杰检验检验了是否存在内生性,采用中介效应检验检验了公司治理机制在境外上市影响企业成长性的过程中是否发挥了传导作用;在第六章中,采用Wilcoxon符号秩非参数检验考察了赴美上市公司各变量在上市前后是否存在显著差异。

二、创新之处

(一)本书在国内首次对境外上市企业的成长机制展开研究,是研究框架的创新

本书把境外上市、公司治理、融资约束和企业成长纳入一个研究框架,考察了境外上市企业的成长状况,并基于公司治理和融资约束视角探讨了境外上市企业的成长机制,进一步阐明了良好的制度环境带来的融资效应和公司治理结构优化带来的治理效应对企业成长的重要性。国内外学术界对境外上市效应的考察,大多落脚于企业绩效的提升,本书是对境外上市企业成长理论的有益探索,填补了国内相关领域的理论研究空白,具有一定的理论贡献。(https://www.xing528.com)

(二)本书在国内首次以中国赴美上市公司和国内配对公司为样本实证研究了境外上市对企业成长性的影响,是一种创新尝试

虽然关于融资约束、公司治理和企业成长方面的理论和实证研究见诸国内一些文献,但这些研究大多基于我国转轨经济条件下特定的制度背景,或者集中于考察我国“A+H”双重上市企业(即先赴香港证券市场上市后返回国内资本市场上市的“由外而内”上市企业),本书从境外上市的不同制度背景这一视角,考察了赴美国资本市场实现“由内而外”上市的企业的境外上市行为对公司治理、融资约束和企业成长的影响,直接检验了赴美上市公司与国内配对公司在公司治理水平和成长性水平等方面存在的差异,是研究对象和研究数据的创新,有助于全面把握我国企业的境外上市行为。

(三)本书构建出由十个细分指标构成的综合公司治理指数和由三个指标构成的成长性评价指标体系,具有较大的实际应用价值

本书在全面分析国内外上市公司治理机制特点的基础上,设计出了由十个细分指标构成的,从股权结构与控股股东、董事会构成、经理层激励和信息披露四个治理层面全方位反映公司治理水平的综合公司治理指数,并且构建了由分别反映市场份额拓展、公司绩效成长和价值成长的三个代理变量组成的成长性评价指标体系,具有较强的实用性,可用于企业自身和相关部门对治理水平和成长性水平的评价,也可为证券监管部门制定适合中国国情的企业治理规范和企业成长性评价体系提供参考和借鉴。

【注释】

(1)统计显示,截至2009年年底,中国在美国各资本市场上市的企业共为284家,曾遭遇证券欺诈集团诉讼案件的公司包括中国人寿、江西赛维、侨兴环球等25家,即8.8%的中国企业曾遭遇过集团诉讼,而在纳斯达克股票市场上这一比例更是高达17.2%。

(2)例如新浪、搜狐和网易在开曼群岛注册后在美国NASDAQ上市,侨兴公司在百慕大注册后在美国NASDAQ上市,都属于国内企业通过境外附属实体公司实现境外间接上市。

(3)发行信托凭证是指公司在已经发行普通股的基础上,在另一上市地交易所发行等同于普通股的存托凭证,供投资者交易。目前的存托凭证主要包括美国存托凭证(American Deposit Receipt,ADR)和全球存托凭证(Global Deposit Reciept,GDR)两种类型。前者主要在NYSE和NASDAQ发行和交易,后者则主要在伦敦证券交易所国际板发行和交易。

(4)这里所定义的IPO,不包括任何形式的Form10交易、ReIPO和微型IPO(IPO金额小于2 500万美元),因为它们与正常IPO有本质的区别,下文中不再重复强调这一点。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。