三、施工项目成本控制

项目成本是项目在施工中所发生的全部生产费用总和,它包括所消耗的主、辅材料,构配件,周转材料的摊租费或租赁费,施工机械台班费或租赁费,支付给生产工人的工资、奖金以及项目经理部(或分公司、工程处)为组织和管理该工程所发生的全部费用支出。

施工项目成本不包括劳动者为社会所创造的价值(如税金和计划利润),也不包括不构成施工项目价值的一切非生产支出。

施工项目成本是施工企业的产品成本,亦称工程成本,常以项目的单位工程作为成本核算对象,各单位工程成本综合后即反映整体施工项目成本。

1.施工项目成本划分形式

按成本控制要求、生产费用计入成本的方法以及生产费用与工程量的关系等方式可将施工项目成本划分成:承包成本、计划成本、实际成本、直接成本、间接成本、固定成本与变动成本。

把实际成本与计划成本相比较,即看出成本的节约与超支情况,且可考核企业施工技术水平及技术组织措施的贯彻执行情况和企业经营效果。把实际成本与承包成本相比较,可反映工程盈亏情况。因此计划成本和实际成本都是反映施工企业成本水平的,它受企业本身的生产技术、施工条件和管理水平所制约。

直接成本与间接成本均能正确反映工程成本的构成,可用于考核各项施工费用的使用是否正确、合理,以利于找出降低成本的途径。

将施工过程中发生的全部费用划分为固定成本和变动成本对于成本控制和成本决策具有重要作用,它是成本控制的条件。固定成本是维持施工能力的必需费用,要降低单位工程量的固定费用,只有通过提高劳动生产率,增加企业总工程量数量并降低固定成本的绝对值,降低变动成本只能是通过降低单位分项工程的消耗定额。

2.施工项目成本控制原则

施工项目成本控制是指项目经理部在项目成本形成过程中,为控制人、机、材消耗和费用支出,降低工程成本,达到预期的项目成本目标所进行的成本预测、计划、实施、核算、分析、考核、整理成本资料与编制成本报告等一系列活动。

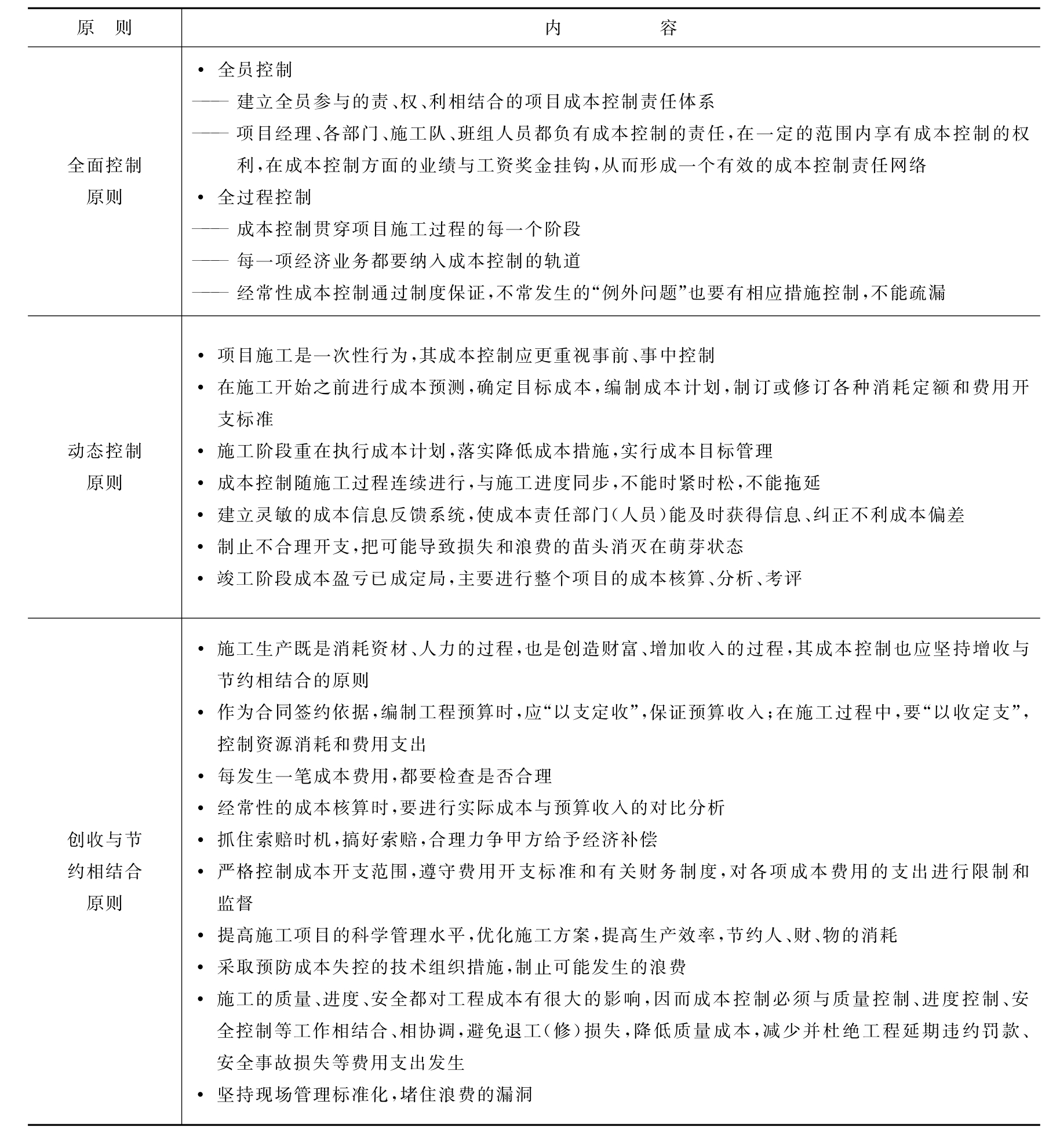

施工项目成本控制一般采用全面控制、动态控制和创收与节约相结合原则,详见表2-10。

表2-10 施工项目成本控制原则

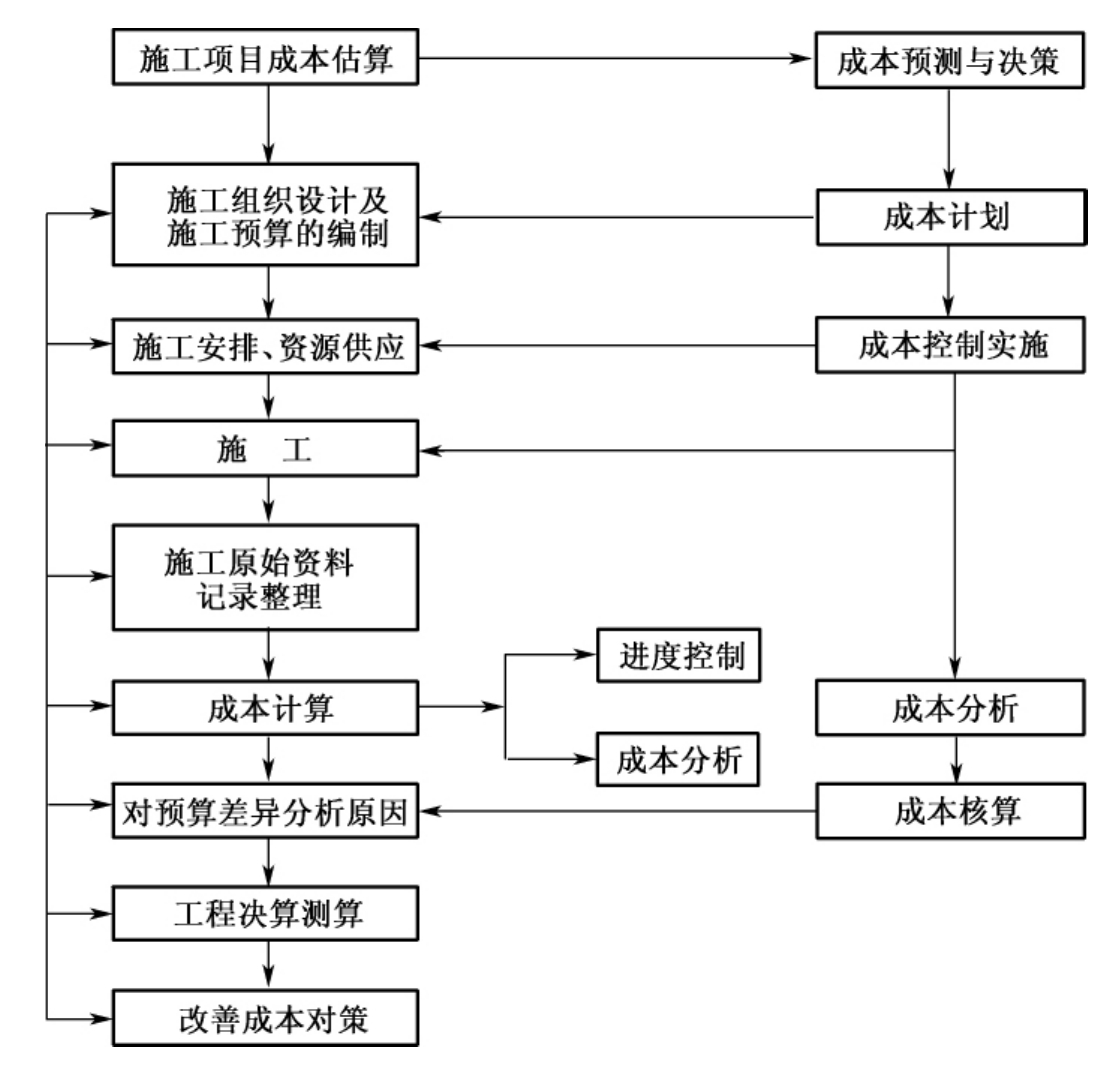

3.施工项目成本控制程序(见图2-1)

图2-1 施工项目成本控制一般程序

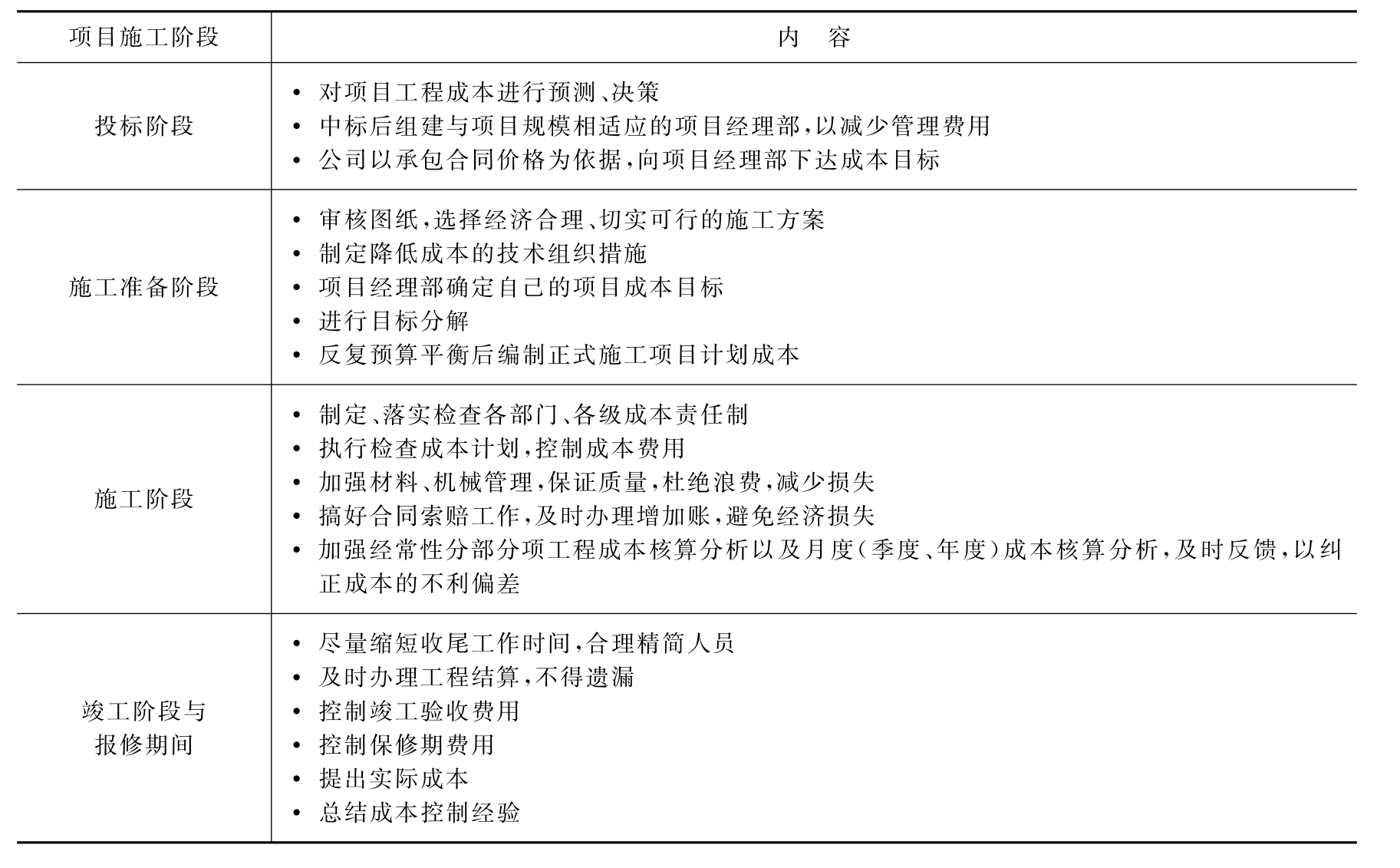

4.施工项目成本控制内容(详见表2-11)

表2-11 施工项目成本控制工作内容

5.施工项目成本控制方法(https://www.xing528.com)

(1)以施工图预算控制成本支出。在施工项目成本控制中,可按施工图预算实行“以收定支”,或者叫“量入为出”,这是有效的方法之一。这样可对人工费、材料费、钢管脚手架使用费、周转设备使用费、施工机械使用费和分包工程费实行有效的控制。

(2)以施工预算控制人力资源和物质资源的消耗。项目开工以前,应根据设计图纸计算工程量,并按照企业定额或上级统一规定的施工预算定额编制整个工程项目的施工预算,作为指导和管理施工的依据。对生产班组的任务安排,必须签收施工任务单和限额领料单,并向生产班组进行技术交底。要求生产班组根据实际完成的工程量和实耗人工、实耗材料做好原始记录,作为施工任务单和限额领料单结算的依据。任务完成后,根据回收的施工任务单和限额领料单进行结算,并按照结算内容支付报酬(包括奖金)。为了便于任务完成后进行施工任务单和限额领料单与施工预算的对比,要求在编制施工预算时对每一个分项工程工序名称进行编号,以便对号检索对比,并分析节约或超支。

(3)建立资源消耗台账,实行资源消耗中间控制。资源消耗台账属于成本核算的辅助记录。

(4)应用成本与进度同步跟踪的方法控制分部分项工程成本。为了便于在分部分项工程的施工中同时进行进度与费用的控制,可以按照横道图和网络图的特点分别进行处理。即横道图计划的进度与成本的同步控制、网络图计划的进度和成本的同步控制。

(5)建立项目成本核算签证制度,控制成本费用支出。在发生经济业务的时候,首先要由有关项目管理人员审核,最后经项目经理签证后支付。审核成本费用的支出必须以有关规定和合同为依据。主要有:国家规定的成本开支范围,国家和地方规定的费用开支标准和财务制度,施工合同,施工项目目标管理责任书。

(6)坚持现场管理标准化,堵住浪费漏洞。现场管理标准化的范围很广,比较突出而需要特别关注的是现场平面布置管理和现场安全生产管理。

(7)定期检查,防止项目成本盈亏异常。

(8)应用成本控制的财务方法来控制项目成本。成本控制报告表主要是通过已完实物进度、已完产值和已完累计成本,联系尚需完成的实物进度、尚可上报的产品和还将发生的成本进行最终成本预测,以检验实现成本目标的可能性,并可为项目成本控制提出新的要求。对于这种预测,工期短的项目应该每季度进行一次,工期长的项目可每半年进行一次。

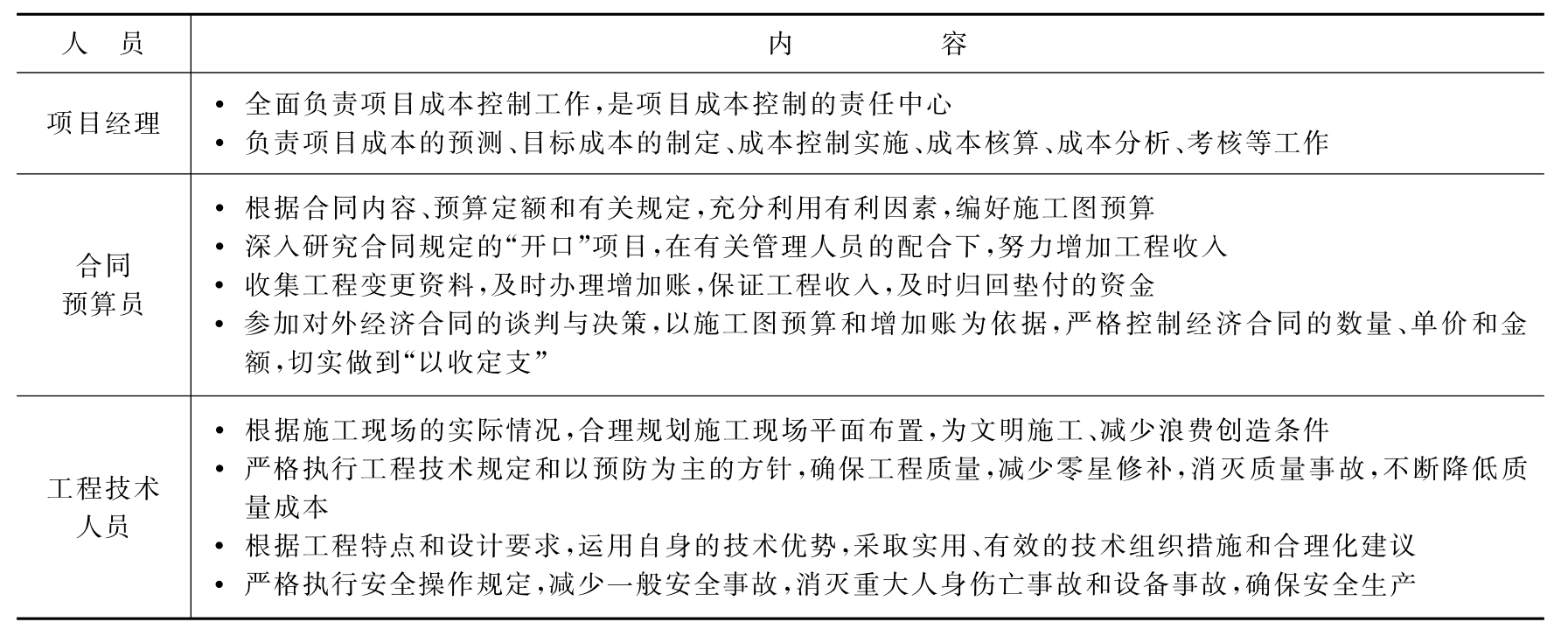

6.施工项目成本目标责任制

施工项目经理部下设如下岗位:预算员、技术员、劳动定额员、施工员(班组长)、机械管理员、材料员、构件员、质量监督员、安全管理员、行政事务管理员、成本核算员、会计员、资料管理员等。

施工项目成本目标责任制是项目经理部将施工项目的成本目标,按管理层次(岗位)进行再分解为各项活动的子目标,落实到各职能部门和作业班组(岗位),把与施工项目成本有关的各项工作组织起来并与经济责任制挂钩,形成一个严格的成本控制工作体系。

施工项目成本目标责任制的关键是责任者责任范围的划分和对费用的可控程度,其次是对施工项目成本责任制的分解。施工项目成本控制责任制的主要内容见表2-12。

表2-12 施工项目成本控制责任制

7.施工项目目标成本

所谓目标成本是指项目对未来产品成本所规定的奋斗目标,它比已经达到的实际成本要低,但经过努力是可以达到的。

施工项目目标成本一般由施工项目直接目标成本和间接目标成本组成。

施工项目直接目标成本主要反映工程成本的目标价值。直接目标成本由直接费用(人工费、材料费、机械使用费、其他直接费)和间接费用(施工管理费)等构成。

施工项目间接目标成本主要反映施工现场管理费用目标支出数。施工项目目标管理费用主要由工作人员工资、施工工人辅助工资、工资附加费、办公费、差旅交通费、固定资产使用费、工具用具使用费、劳动保护费、检验试验费、工程保养费、财产保险费、取暖水电费、排污费和其他费用等构成。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。