第一节 江苏小微企业的行业分布概况

一、江苏小微企业的行业分布现状

(一)江苏小微企业的发展规模

随着各项优惠政策的出台、多种经济类型资本的介入,江苏小微企业经过多年的发展,数量日益庞大,家底日益丰厚,已成为江苏经济发展和改革开放的生力军。

根据江苏省统计年鉴2013年统计资料显示:截止到2012年底,江苏省个体工商户总数达352.78万户,资金数额3 224.40亿元。从业人员数量为570.43万人。全省私营企业数131.29万户,注册资金42 307.03亿元。从业人员数量为1 429.23万人。个体工商户数量每年的环比增幅均在6.7%以上,私营企业数量环比增幅超过了9.6%。这一数据也折射出江苏小微企业的成长和发展(注:由于统计年鉴中并没有单独统计小微企业的数据,而小微企业主要以个私企业为主,故本文最新的数据都是以个私企业的数据来反映小微企业的变化)。

江苏小微企业分布面广,涉及多种所有制形式,覆盖国民经济各个领域,几乎在国民经济各个行业中均有涉及。小微企业对社会的贡献日益凸显,在创造就业机会方面比大中型企业具有明显优势,已成为扩大就业的主渠道和蓄水池。据初步统计,2013年全省私营和个体小微企业吸纳就业人数达1 900多万人。其中,吸纳就业人数超10万人以上的行业主要集中在批发零售、燃气电力、交通运输及仓储、住宿餐饮、居民服务业等。另一方面,小微企业也成为各级财政的重要来源,以小微企业为主体的民营经济成为全省国税、地税的主要贡献力量,2011年利税总计达2 070.22亿元。

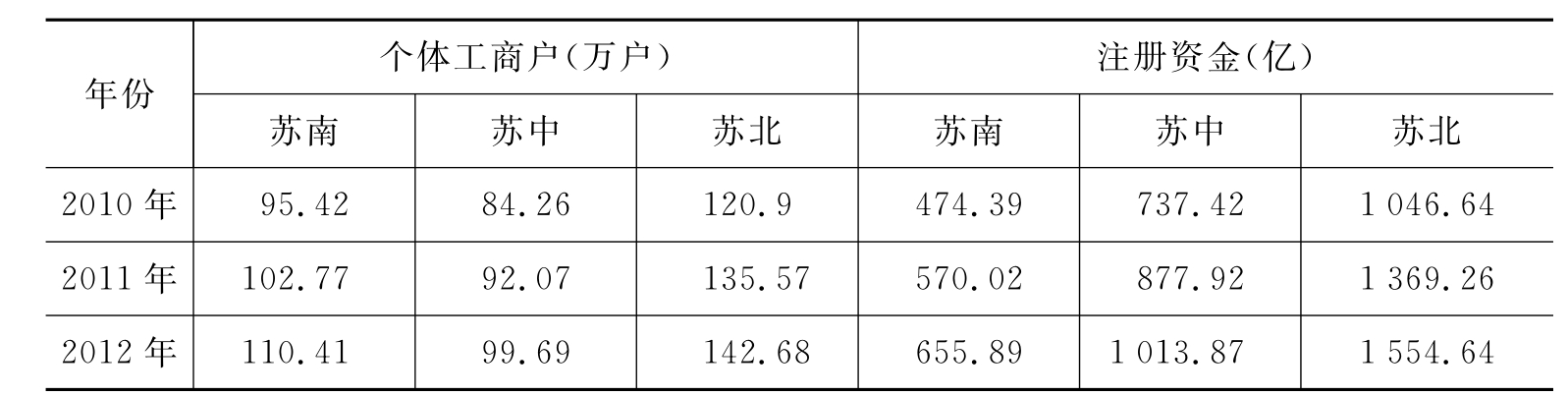

下面的统计数据给出了最近几年江苏个体和私营企业的注册信息,不难看出无论是数量还是资金,每年都有明显的增长。全省以个体工商户和私营企业为代表的小微企业市场所占份额在逐步加大。

表6-1 2010—2012年江苏省个体工商户、私营企业数及注册资金

资料来源:根据2010—2013江苏省统计年鉴整理。

另外,从工商部门的统计数据来看,截至2011年底,江苏全省工商联登记注册的中小企业为138万家,工业企业约有46.6万家,规模以下小型微型工业企业约42.4万家。总体来看,江苏小微企业面广、体小、量大,涉及各行各业,占据企业总数的绝大部分。2011年,全省个体工商户、私营企业为代表的小微企业总体情况如下:

2011年全省个体工商户、私营企业合计新开业964 891余户,其中个体工商户新开业735 876户,私营企业新增229 015户,是近几年私营企业新开业之最(具体参见第二章中表2-1)。

以南京市为例,随着各项优惠政策的出台、多种经济类型资本的介入,南京小微企业经过多年的发展,数量日益庞大,家底日益丰厚,已成为南京经济发展和改革开放的生力军。随着南京市“三二一”产业分布格局的深化,小微型企业中第三产业在数量上占据绝对的优势,占全市小微企业总量的七成以上。截至2011年末,南京小微企业34.64万户(含已注册登记的个体工商户),剔除个体工商户全市小微企业数为9.0万户,占全市全部企业数的97.1%;全年实现营业收入6 074.44亿元,占全市全部企业营业收入的26.3%。据初步统计,2011年全市小微企业吸纳就业人数150.21万人。其中,超10万人以上的行业主要集中在批发业、房屋和土木工程建筑业、商务服务业,共计吸纳从业人员39.17万人。

(二)江苏小微企业的行业分布

根据《中小企业划型标准规定》列明的16大行业,江苏省的小微企业发展很不均衡,主要集中在批发零售业和工业这些传统产业上,如2010—2012年批发业、零售业和工业的小微企业数为160 501、214 772、296 753户,分别占当年全省小微企业总数的75.32%、77.45%、81.07%。相反,在信息时代,江苏省信息业及软件和信息技术服务两大行业的小微企业在2010—2012年三年间所占比重仅为0.6%、0.48%、0.37%,不到当年总数的1%。而水电气这些传统垄断行业的小微企业所占比重微乎其微,金融业更是鲜有涉足。由于统计口径的限制,表6-2仅列出了江苏个体户企业的统计数据,虽然不能概括全部小微企业的情况,但也能部分折射出江苏小微企业的行业发展和分布状况。

表6-2 2010—2012年江苏省个体户企业行业分布情况统计表

(续 表)

资料来源:根据2010—2013江苏省统计年鉴整理(说明:由于保留小数点后两位,采用四舍五入,故百分比可能有些偏差,比重太低的在此不作计算)。

根据表6-2可以看出,在行业分布上,批发零售业、餐饮住宿、交通运输及服务业、制造业、农林牧渔等行业依然是小微企业较多涉足的领域,也就是属于劳动密集型行业,也是小微企业增幅比较快的行业。此外值得关注的是,租赁和商务服务业是近年来小微企业增长比较快的行业;软件、信息技术和科技服务及金融业也成为小微企业开始涉足的领域,虽然所占份额微弱,但也为小微企业的发展开辟了新的空间。

表6-3 2010—2012年江苏省个体企业行业用工情况统计表

(https://www.xing528.com)

(https://www.xing528.com)

(续 表)

资料来源:根据2010—2013江苏省统计年鉴整理。

根据表6-3可以看出,2010—2012年间,小微企业的用工数在呈逐年上升态势,属于劳动密集型的小微企业用工比重明显较高。分行业来看,批发零售业、餐饮住宿、交通运输及服务业、制造业等劳动密集型行业依然是用工的大户,所占比重超过80%。但值得注意的是,软件信息、科技服务型及教育类的小微企业的用工人数在2012年增长较快,这说明技术密集型的小微企业成长较快。

二、江苏小微企业行业分布特点

纵观全省小微企业的发展态势,小微企业在成长和发展过程中,行业分布呈现出如下特点:

(一)侧重于劳动密集型行业

江苏小微企业主要分布在技术含量较低的劳动密集型行业,因为这些企业资金投入小、产品结构多为低端、单一、规模小、工序简单,技术含量不高,适合小微企业的进入,但其市场抗风险能力较弱。江苏小微工业企业自身研发投入低,企业专利、自主品牌拥有量少。调查显示,68%的被调查企业在新产品开发上没有投入,企业年研发投入在30万元以上的只占5.5%;87%的被调查企业没有自主品牌,只有6.6%的被调查企业拥有专利技术;98%的被调查企业没有享受过政府科技成果转化和创新专项资金的支持。但是随着市场化进程的不断深入和社会化大生产的普及,受到信息化、产业化大潮的不断冲击,一向依靠人力资源成本优势、以劳动密集型产业为主的中小企业的劣势明显凸现,在市场经济大潮中步履艰难。

(二)行业区域发展不平衡

从小微企业的区域分布可以看出各个市(地区)的行业发展不平衡。如农林牧渔业主要集中在盐城、南通、连云港(市),这与其得天独厚的自然资源有一定的关系。工业企业中,苏州、常州及南通的建筑业、房地产业所占比例较大。批发零售业在全省各个地区发展都较为均匀。交通运输业、仓储业则是以苏南、苏中占有独特优势,尤其是占有海陆空资源优势的地区,往往也成为小微企业跻身交通运输业发展的一大优势。住宿业、餐饮业在各县区的发展相对均衡。物业管理、租赁和商务服务业、信息业以及软件和信息技术服务业以南京和苏南地区发展较快。

从区域分布上来讲,近几年个体工商户在苏南、苏中、苏北都呈明显的增长态势,尤其是苏中和苏北,无论是注册户数还是资金增长都超过了苏南。私营经济仍是苏南占据近半壁江山,苏中、苏北虽然注册户数不及苏南,但注册资金投入的比例增加较快(见表6-4、表6-5)。

表6-4 2010—2012年江苏省个体工商户统计表

资料来源:根据2010—2013江苏省统计年鉴整理。

表6-5 2010—2012年江苏省私营企业统计表

资料来源:根据2010—2013江苏省统计年鉴整理。

从城乡分布来讲,个体工商户分布在城镇和乡村的比例各为33%、67%,私营经济分别为32%、68%。排除各地各部门统计口径差异不计,在数量占比、运行质量、产业结构、财税贡献等方面,苏南、苏中好于苏北。以常州、泰州、徐州三地分别代表苏南、苏中、苏北为例,常州钟楼区共有小微工业企业2 452家,占全部工业企业比重90%,主要集中在机械、电子、纺织服装三大产业;戚墅堰区小微企业分布广、特色鲜明,初步形成了由轨道交通产业为主导,“电机、电缆、电器”三电产业为支柱的小微企业群。泰州靖江市民营企业总数8 681家,其中小微企业占73.1%,主要分布在船舶制造、机械制造、服装、建筑、服务等行业;海陵区小微企业近2 000家,主要集中在锻造、代加工等低端产业,占全区企业总数的80%左右。

基于中央、省级针对小微企业给予的优惠政策支持,总体来看,江苏省小微企业目前呈现平稳发展的态势,效益有所提升,产业结构趋于合理,企业经营环境良好,少数企业存在亏损,多数企业尚有盈利,尤其是新兴产业领域内小微企业增长较快。

(三)现代服务业比重极低

根据国家科技部2012年2月22日第70号文件,现代服务业是指以信息网络技术为主要支撑,具有高技术含量和高文化含量的服务业,也是朝阳行业。它有别于商贸、住宿、餐饮、交通运输等传统服务业,以金融保险业、信息传输和计算机软件业、租赁和商务服务业、文化体育和娱乐业、房地产业等为代表。江苏省的信息业、软件和信息技术服务业、房地产业、物业管理业、租赁和商务服务业等5大现代服务业的小微企业总量在2010—2012年分别为6 913、8 460、9 546户,占当年总体的比重分别仅为3.26%、3.05%、2.6%,数量太少,比例严重偏低。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。