一、特殊指标法

特殊指标法是通过间接或直接的手段获取某类指标,经过对指标的分析得出结论。例如通过抽样问卷调查、对账本的核查、对档案及案例统计对比性分析等多种形式来对地下经济的规模、结构及从业人员的情况进行估测。再如,法律分析法就是直接调查法的一种。使用该方法的前提是首先确定行为属于违法,后借助单据分析、会计分析等手段对隐性经济进行估测。直接调查法除了对某一类纳税人的专门调查、问卷和检查及其分析以解释某一类纳税人收入与支出之间的差距外,还可用于界定某一类隐性经济行为的特点。该种方法多用于财经监管体系和税收统计体系较为完善的国家。例如,英国经济学家季若特和莫里斯在1981年用此方法对那些消费支出大于收入的家庭进行了调查。当然与隐性经济没有关系的家庭排除在外。算出消费支出大于收入的家庭在全国的比例。将此比例推向全体居民人数,再乘以支出与收入的平均差额,由此获得在英国隐性经济的规模占到国民生产总值的2.6%。问卷调查是收集和分析某经济领域隐性经济信息的有效方法。

间接方法主要借助于官方统计数据、税收和财经部门的宏观统计数据,进行综合性分析。间接方法包括差异法、就业率法、货币法和实际投入法。

(一)收支差异法

这种方法通过搜集整理对比各种信息之间的差别,以此判断隐性经济规模。差异法的分析数据包括官方各类统计数据和税收情况统计数据。由于隐性经济的存在,会导致人口的收入与支出出现不平衡。根据支出高于收入的数字,可以估算出隐性经济规模的大致轮廓。收入支出差异法主要是基于推测消费高于收入,或是以不同手段所获取的收入之间的差异,以证明隐性经济活动的存在。此法可以从微观层面上获得家庭或个人收入与支出之间的差额;宏观层次上通过统计对比国民收入项目中的收入与支出。分析国内生产总值之间的差异(生产活动得来的总收入和总支出)。而这个方法所需周期过长。在这种情况下,总收入的信息基本从税收的统计数据得来,而总支出数额信息来自于对工业企业和家庭进行的专门调查。通过消费金额统计比通过收入统计计算所得的国民经济总产值的数据更为可靠。因为,人们只会刻意地隐瞒收入而不会隐瞒消费。由于黑钱外流和洗钱问题的存在,用此法估算出的隐性经济规模比实际规模小。

(二)就业率法

是预测劳动力从官方监管范围向隐性经济流动,由此造成的官方就业统计下降的方法。该方法还被称为“意大利统计法”[60]。这种方法也是俄罗斯在统计隐性经济规模中运用最多的方法。其运算方法是根据官方公布的就业率与实际就业率之差为隐性经济从业人数。隐性经济从业人数与社会平均劳动生产率乘积所得为隐性经济规模。该方法的缺点在于:首先,就业率的下降原因有多种,并不完全在于隐性经济的干扰。其次,正式经济与隐性经济的劳动生产率是否一致?测度隐性经济成分中的劳动生产率具有很大难度。因此,这种方法适合于计算隐蔽劳动收入总额。如在俄罗斯,非法收入占到工人总收入的2/3。据圣彼得堡国家统计局的统计数据,仅2004年圣彼得堡就有90万—96万人获得灰色收入,占就业人员总数的39%,人均收入达到了9000卢布。[61]

(三)货币法

货币法在西方发达国家广泛应用,该方法估测未观察到的货币活动时,是采用总体货币交易中可观察到的货币交易来进行的。具体方法有现金比率法、交易比率法等。现金比率法是当现金流转金额超出某些指标时,就表示存在着一定的隐性经济活动。但是这个方法的使用所受到的条件限制也较多。如必须保证地下交易全部使用现金形式进行,地上活动的现金率保持稳定以及地下收入的现金周转率与当时的地下现金相当。此外,还必须排除现金及存贷款在通货膨胀、利息及税率的影响下所形成的浮动。当现金流转金额超出某些指标时,意味着其中隐性经济活动存在。交易比率法也称货币交易额分析法,是由费舍尔提出,1979年法伊格在美国货币量研究中加以运用。这种统计方法,估测以货币计量的未观察到的交易总量及未登记的收入总量。通过总货币交易额与国民生产总值二者之间的比率,确定二者之间相对固定的比率关系,如果货币量与国民生产总值之比增加就表示隐性经济在增长。[62]交易比率法在运用时,把经济中货币化的交易总值与经济中名义收益总值之间存在相对固定的比例关系,作为了关键的假设。

交易法虽然理论上根据充分,不过实施起来困难颇多。俄罗斯目前的金融统计与会计数据资料不健全严重地制约着该方法的使用。对此方法,一些学者也持有异议,他们主张,流通中现金量的增加,不一定是导致现金流量与储蓄额的比例增长的原因,抑或是因为当时公共储蓄额的减少或其他社会经济因素所造成的。他们认为,随着各自形式的商业结算的迅速发展,现金量在流通中所占的需求也会减少。非法交易完全是用现金方式来完成的假设在遭受否定,隐性经济部门与正规经济部门的比例在长期内一同存在的假设亦受质疑。他们觉得在俄罗斯货币需求量统计方法不适合国情,因为除此之外,这个方法在其他国家实际当中所测量的隐性经济规模过高。货币法的不可靠性还在于忽略了很多国家隐性经济存在易货交易、黑金交易、外汇结算等发达国家没有或很少的现象,所以说这一方法不适合研究俄罗斯的隐性经济。(https://www.xing528.com)

(四)实际投入法

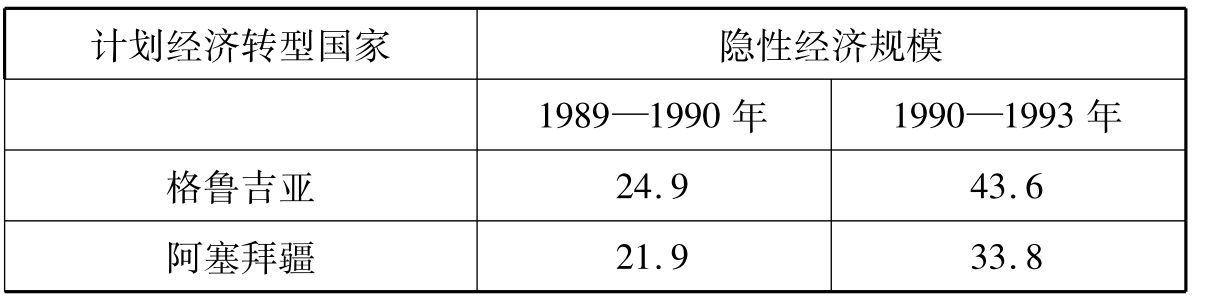

也称实际能源动力消耗测量法或物量投入法。该方法是印度学者盖本塔和米塔以经济中电力消耗状况作为基础,所设计的一种估算方法。1996年,A.Kaufamann和O.Kaliberda将此方法应用于经济转型国家进行研究。实际投入法的原则是在假定能源消费与官方GDP比例应当总是接近于1,在此前提下考察电力消费增长量与GDP增长之比的变化,来测算隐性经济的规模与增长。当二者之比增大的时候,表明隐性经济规模相对扩大了;当二者之比变小的时候,表明隐性经济的规模减小了[63]。国际货币基金组织亦把对电能的需求指数用作经济增长的指示器。在俄罗斯也普遍使用这种方法。据俄罗斯联邦内务部统计,转轨期间,其国内生产总值的规模比1990年下降了50%,能源动力消费水平却仅仅只降低了25%。近几年,俄罗斯联邦国家统计委员会,关于固定资本积累总数的统计资料,与企业提供的基建投资规模的报告之间,存在着巨大的差异,每年的差额超过400亿美元。[64]澳大利亚学者Шнайдер Ф.和德国学者Энсте Д.根据实际能源动力消费的方法得出了20世纪90年代初苏联几个计划经济转型经济国家的隐性经济规模。见表2-4。

表2-4 20世纪初苏联加盟共和国隐性经济规模在国内生产总值中的比重(%)

续表

注:Шнайдер Ф.,Энсте Д.,Рост теневой экономики во всем мире(2),Экономическая теория преступлений и наказаний,2000г.№2

实际投入法存在一定的缺陷。首先,该方法只能统计生产领域里使用特定能源的隐性经济活动,而服务、金融信贷领域等第三产业的隐性经济活动则无法使用该方法测算。其次,在俄罗斯社会转型期间,生产结构的变化、价格变化和能源市场的自由化及技术的提高为实际投入法的应用造成了很大的困难。而且,能源使用存在多种情况的混杂,例如Kaliberda Johnson提出下面的几个原因,有可能导致对隐性经济规模的估测过高。如家庭和市政照明用电升高、设备老化耗能、电能价格的下降、电能利用率的大幅提升、高耗能产业向低耗能的转变等等。[65]

特殊指标法的优点在于它有明确的指向性。缺点是收集资料过程复杂。收集隐性经济的资料是一个艰难漫长的过程,而资料具有时效性。如用于进行大规模调查则成本较高。最后,被调查对象出于隐私考虑刻意编造假信息。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。