6.5 并购动因与并购模式的选择

西方传统经济理论认为,企业并购的主要原因是提高规模经济效益、获得垄断利润。事实上,对于企业兼并收购这一复杂经济现象来说,其产生的原因很多。而且,在不同地区、不同历史时期企业兼并收购的产生和发展都有深刻的社会、经济、政治以及其他原因。对于不同企业来说,进行兼并收购的原因也是各不相同的,甚至同一企业的不同时期的兼并收购活动也有不同的原因。因此,我们无法对每一个兼并收购企业的具体原因进行描述,而只能对兼并收购现象进行一般性的分析和综合评价,从中揭示不同并购动因导向下的并购模式选择倾向。

要分析企业并购的动因以及相应的并购模式选择倾向,要先了解企业并购的基本功能。

(1)规模经济效应。企业并购可以扩大企业的生产经营规模,从而获取规模经济效益。

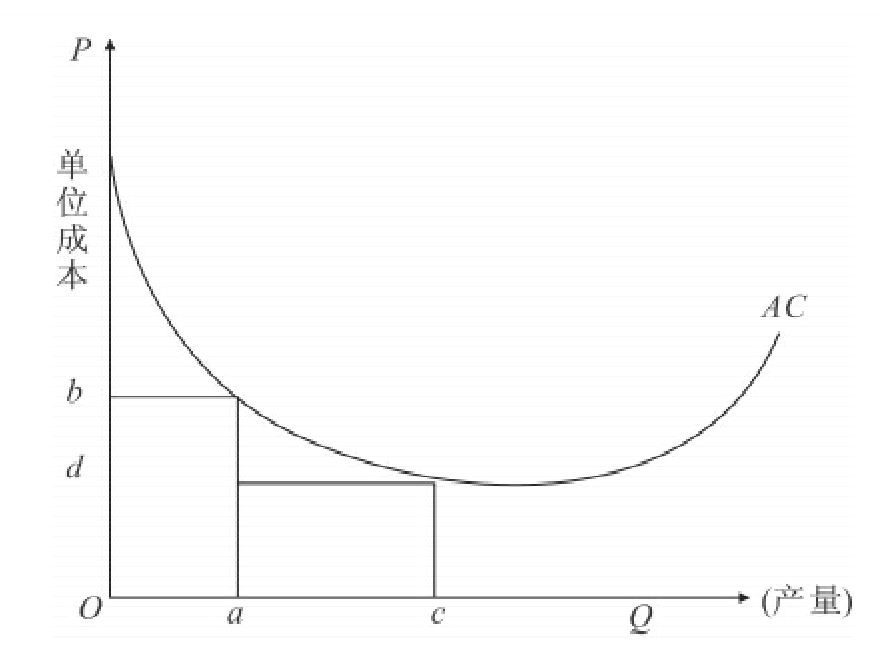

假设企业A与企业B生产同一种产品,企业规模用生产能力(产量)来衡量,两个企业的技术构成相同,而且企业A并购企业B后不改变技术构成,企业A在并购企业B之前未达到最佳规模经济(Minimium Efficient Scale简称MES),企业并购企业之后形成的规模经济效应可以从图6-4中看出。

图中AC曲线是企业A的平均成本曲线,a为企业A的产量,b为平均成本。若企业A并购了企业B,并购后企业A的产量会由a变成c,平均成本由b变成d,这表明通过并购来扩大企业生产经营规模,既可以增加产出,又可以降低生产成本,这就是企业并购的规模经济效应。由于煤炭企业受资源不可再生性的限制,目前中国的煤炭企业的平均规模仍不大,煤炭企业生产集中度过低,以兖州、大同、开滦和平顶山四个规模最大的煤矿为例,加起来总产量也只占7.2%,而国外的“四企指标”一般要到20%~30%以上。

(2)收购、并购等方式有利于实现企业快速、低成本扩张,提高企业市场竞争力。纵观国内外企业成长的历程不难发现,凡是快速发展壮大的企业,大部分是通过并购实现的。并购方式具有扩张速度快、成本低的特点,我国很多煤炭企业的发展都是通过不断并购的方式从弱到强、从小到大发展的。

图6-4 并购效应分析图

(3)并购有利于企业实施结构调整,实现多元化经营,分散企业经营风险。并购既可以面向同行业,也可以面向其他不同行业。通过对同行业的并购、联合等,可以减少竞争对手,增强企业对市场的控制力,从而提高市场占有率。而对其他不同行业的并购,则可以降低行业的进人壁垒。现在,许多企业为了规避经营风险,由单一产业结构向多元化发展,进入新的行业和领域。(https://www.xing528.com)

(4)跨地区甚至跨国界的并购,可以优化企业产权结构,实现产权结构多元化,进而建立科学、规范的企业法人治理结构,促进企业管理体制和经营机制的转换,最终实现建立现代企业制度的目标。实施跨地区甚至跨国界并购,不仅可以将产地扩大到市场前沿,同时也推动了国企的改革。还可以通过当地生产、当地销售的方式,减少运输费用,保证供需衔接。

(5)并购有利于资源优化配置,形成战略协同效应,降低交易费用。具体表现在:横向并购一般产生规模效益,而纵向并购则产生区域经济效益。通过并购同行业或关联行业的企业,将本来分散在不同企业的生产要素集中到一个企业中,更易于实现资源的优化配置。而且,还可以使原来企业之间的市场交易内部化,从而减少交易费用,降低成本,提高效率和效益。

(6)并购有利于获取关键要素。煤炭企业并购主要是通过并购达到获取企业战略发展所需的关键性资源——煤炭资源的目的。煤炭资源的不可再生性,使其是煤炭企业持续发展、长久经营的根本保证,资源的枯竭意味着市场的丢失和企业的衰败。因此,煤炭资源是煤炭企业的生命线、立足之本和发展空间的来源。占有资源较多但人员少、生产技术落后的小煤矿是并购的重点对象。

(7)并购有利于企业快速进入资本市场。目前我国产权交易市场不够完善,要求企业必须是或拥有上市公司,方能进入资本市场。随着近几年国家对证券监管力度的不断加大,使得上市门槛越来越高,意味着企业上市越来越困难。在这种情况下,企业要想进入资本市场捷径之一就是通过实施资本经营,买壳上市。相当一部分企业都是通过买壳上市的。如新疆德隆走的就是这条路子,被称为“德隆模式”。

根据前面的分析,我们也可以从总体上概括中国现阶段企业实施并购的动因以及相应的并购模式选择,并将其归纳为两种类型。

第一类,获利型动机:低价或无偿取得土地;低价取得资产;几乎不支付费用取得无形资产;获得国家减免税或亏损补贴等优惠财税政策。具有这类并购动因的企业并无明显的并购模式选择偏好,但在实践中多表现为横向并购或混合并购。

第二类,非利润动机:扩大厂长权力;提升厂长行政级别;提高厂长知名度。具有这类并购动因的企业会随机选择相应的并购模式。

不难看出,中国现阶段的企业并购存在不规范、不合理的特点,企业并购模式的选择更无明显的规律性可循。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。