6.4 产权制度与并购模式的选择

不同的企业制度具有不同的并购动因,将产生不同的并购行为,也将导致不同的并购效果。此处所说的“企业制度”主要指企业的产权制度。企业产权制度主要包括:①企业生产经营的控制权,即决定企业生产什么,如何生产,怎样生产;②企业资产的处置权,即企业产权的交易权利。

1.独资企业、合伙企业、股份公司的产权制度与并购模式

从理论上讲,企业的基本组织形式有三种:合伙企业、独资企业和公司企业(或称股份公司)。不同的企业产权制度也就意味着不同的企业控制机制与经济激励机制,从而意味着不同的企业目标与企业行为,包括企业并购行为及其模式选择。

(1)独资企业、合伙企业的产权制度与并购模式。在独资企业的自然人产权结构中,企业全部行为基本受出资人个人左右,与社会分工的趋势相抵触,易于受到所有者个人生理特点的影响,因而此种产权制度会大大限制企业的经营发展,也会限制企业并购行为的产生和扩展。和独资企业相比,合伙制企业的经营规模与资本实力虽然都有所提高,但企业的产权制度并无新的突破,也只是个人投资者的简单联合,这种简单的联合会使企业资产无法形成一个较为稳定的独立存在形式,因此简单联合起来的资本很容易重新分散,这和企业本身发展要求仍然是不相适应的,也与企业并购的演进与发展不相适应。

(2)股份公司的法人产权制度与企业并购模式。股份公司的出现产生了一种新的、更为灵活的法人产权制度,在产权组织形式上实现了较大变革,在企业发展与企业并购史上具有极其重要的作用。

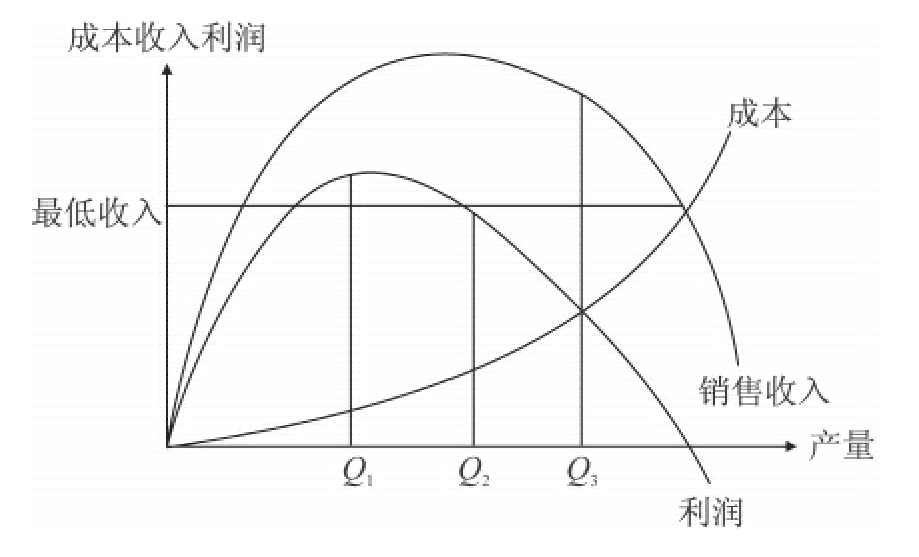

在股份公司中,工人、股东、经理三元利益结构在一定程度上会影响企业行为。贝利和米恩斯最先提出股份公司中的企业经营目标发生了重大变异,在《现代公司和私有制》一书中指出,由于管理权与所有权的分离,分散的股东和企业的日常管理无关,而企业的管理阶层又和所有权利益相关极少,于是,受经理阶层控制的企业目标就不可能再是利润最大化。后来,波海姆(Burnham,1941)和麦深(Ma-son,1959)也相继提出“经理革命”对企业目标产生的影响。鲍莫尔(Baumal,1959)首先提出了经理主导型(M-M)公司目标的差异理论,他接受了大公司都被经理阶层有效控制的理论,认为大公司的基本目标就是最低利润约束下销售收入最大化,其行为目标差异理论可用图6-2表示。

图6-2 不同企业目标行为的差异分析图(https://www.xing528.com)

其中Q1为所有者主导(O-M)的企业(独资企业、合伙企业)行为目标,此处利润处于最大值。Q3是经理主导企业(股份公司)的行为目标,此处销售收入最大化,但利润水平和吸引股票所有者最低收入低,所以,受到一定制约的经理主导企业行为目标是Q2,即是满足利润约束条件下的销售收入最大化,这是因为经理的收入水平和公司的销售额的相关程度不高。

莫里斯(Marris)提出,经理阶层倾向于在避免被其他公司并购的条件下实现销售收入的最大化。被并购的危险来自股票价格过度下跌。

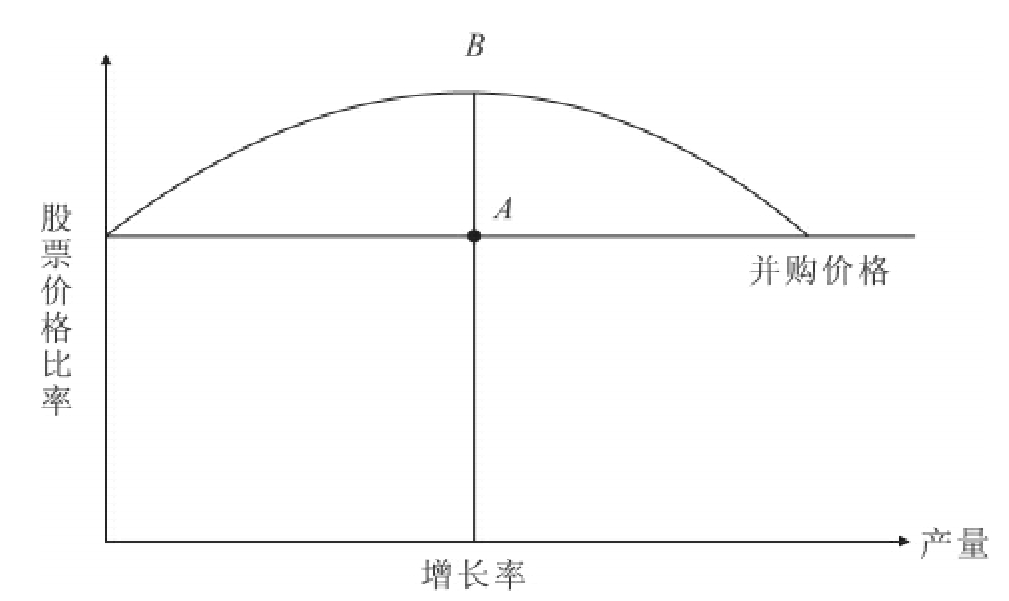

如果动态地分析不同类型的企业并购行为,如图6-3表示。一般来说,O-M公司倾向于把增长率维持在B附近,而M-M公司则倾向于把增长率维持在A附近。后来,又有学者提出管理效应的最大化理论(Managerial utility maximizing),即M-M型企业的行为目标就是追求经理阶层效应的最大化。既有包括经济上的,也包括精神上和社会上的效应。

图6-3 企业目标行为差异的动态分析

实际上,无论是经理阶层效应最大化还是利润最大化,股份公司的并购都能满足这些要求。所以,施蒂格勒说,企业并购的产生需要两个条件,首先是股份公司的诞生,其次是证券市场的发展。

为什么股份公司会成为并购的前提条件?本书认为它是由股份公司这种法人产权制度所决定的。第一,股份公司可以通过发行股票来筹集企业并购所需资金。第二,股份公司以法人财产来承担有限责任,可以分散风险,而合伙企业或独资企业要负无限责任,风险较大。第三,股份公司所有权与经营权相分离,股权较为分散,只要大部分股东对公司的经营业绩不满,愿意出售其所持该公司的股票或股份,该公司被并购的可能性也就越大,而独资企业或合伙企业一般只有一个或很少几个股东,只要这一个或几个股东不愿意出售企业股票,企业被并购的可能性也就越小。

从以上分析可看出,股份公司这种产权制度既为企业并购提供了动机,又为企业并购提供了一条方便快速的途径。进一步说,在企业并购模式的选择上,所有者主导型企业与经理主导型企业的行为也会有所差别。在所有者主导型企业中,因为企业资本的所有者的利益本质上是与企业的利益相一致的,因此,资本所有者更倾向于通过控制企业的行为选择以实现自身的利益,并追求长期利润的最大化。与这一特征相适应,资本所有者以企业的长期规划与经营战略为基础,在对企业并购对象与并购模式进行选择时,不仅单纯考虑财务上的好处或是短期收益,还会选择那些预期绩效较好但可能目前经营绩效较差的企业进行横向并购或是纵向并购,以获取企业的规模经济效益和提高企业的市场占有率,并通过采取混合并购的方式进入新的产业领域,以谋求更大的发展。而在经理主导型企业中,因为经理阶层的利益与资本所有者的利益存在一定的差别,经理阶层更倾向于追求事业上的成功与个人价值的实现,或者说是自身效应的最大化。而这一目标函数的实现会在一定程度上取决于企业经营绩效的改善与企业规模的扩张。相对而言,企业经营绩效的改善与提升需要一个较长的时间管理和组织创新,而企业规模的扩大,特别是通过并购来使企业规模增大更快一些,也会产生轰动效应,因此,经理主导型企业的并购对象主要就是那些能够快速扩大企业规模、快速获取经营利润的企业,并且在并购模式的选择上更倾向于横向并购与混合并购。“十一五”规划期间的前几年我国煤炭企业的并购主要还是所有者控制(O-M)的小煤矿并购,资本所有者考虑更多的是个人利益的最大化,所以在前期并购上困难重重,随着近年来煤炭产业结构的不断优化升级,越来越多的煤炭大型企业集团也应运而生,经理控制的(M-M)煤炭集团越来越多,更能适应成熟市场企业的发展趋向,企业集团的并购相对来说也就容易很多,也符合国家关于煤炭产业尽快提高煤炭产业集中度、增强国际竞争力、稳定资源安全供给的大政方针。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。