5.1 跨区域并购的必要性与紧迫性分析

1.煤炭资源的区域不平衡特征

中国煤炭资源西多东少,北多南少,煤炭资源的分布与消费区分布矛盾突出。其中大别山-秦岭-昆仑山一线以北地区煤炭资源量约2.45万亿吨,占全国总资源量的94%;以南的广大地区仅占6%左右。

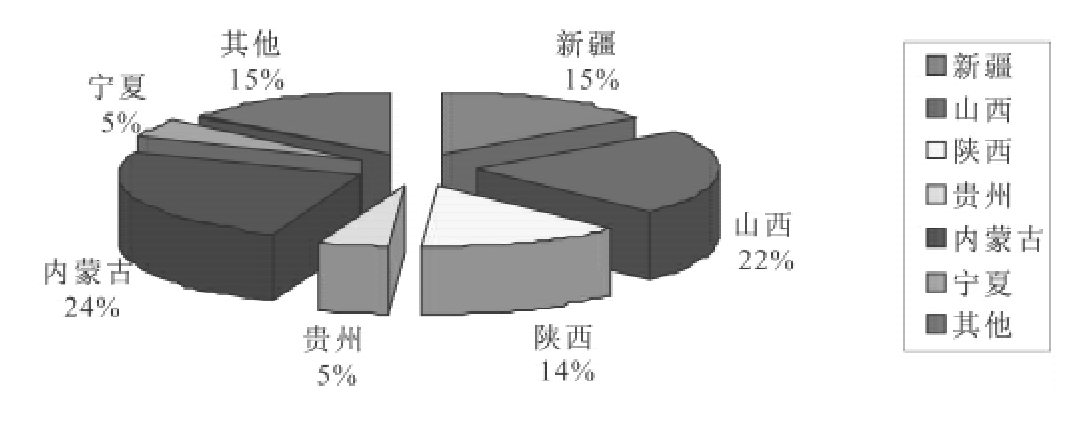

截至2008年底,我国煤炭保有查明资源储量为11 597.78亿吨,其中:基础储量为3 256亿吨,资源量为8 540亿吨。在基础储量中,剩余探明可采储量为1 771亿吨。新疆、陕西、内蒙古、山西、贵州五省(区)保有查明资源储量为9 559亿吨,占全国总量的81%。近年来,查明资源储量增长主要集中在新疆和内蒙古。2008年全国保有煤炭查明资源储量比2003年增加了1 610亿吨,其中新疆和内蒙古增加1 489亿吨,占全国增量的93%。煤炭查明资源储量主要分布如图5-1所示。

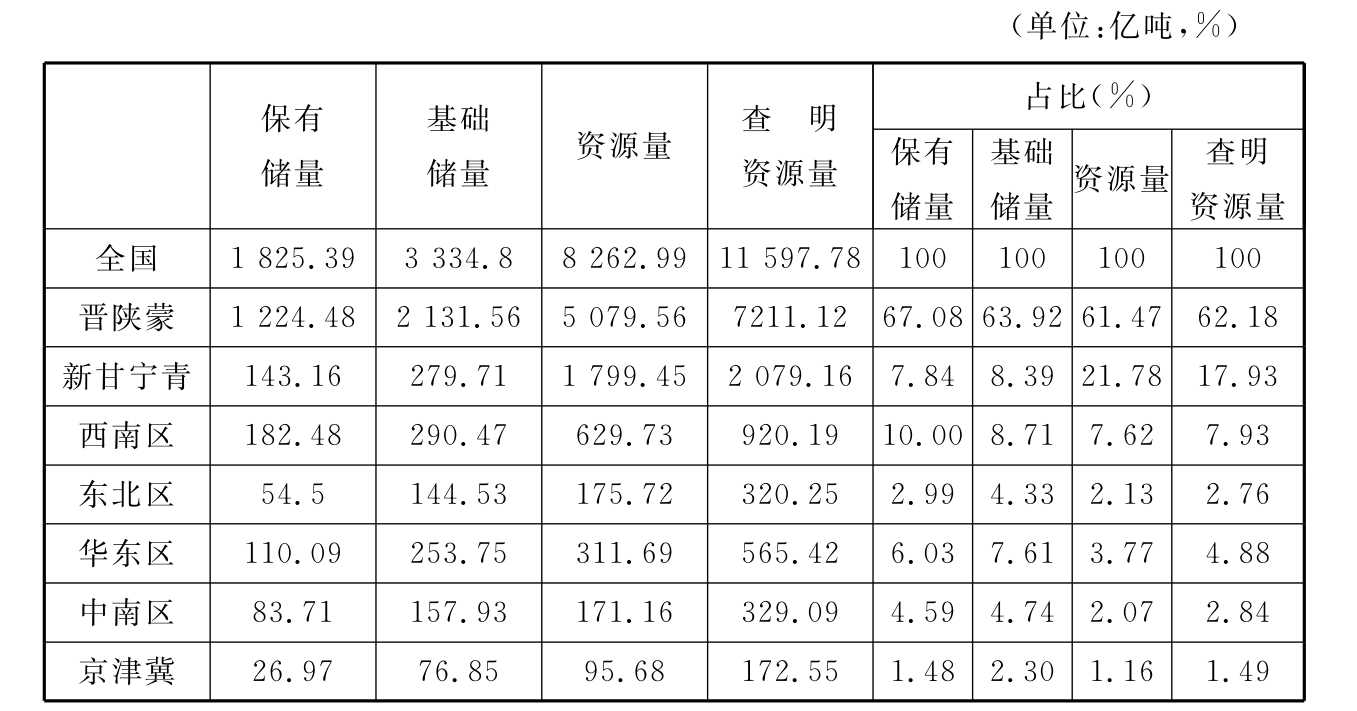

从我国各地区煤炭资源分布来看(表5-1),远景储量主要分布于山西、陕西、内蒙古、新疆等地,占全国94.9%;探明储量的80.5%分布在以上四个省区。晋陕蒙将是我国中长期内较为稳定的煤炭供给地,其次就是西南区及西北新甘宁青等地区,煤炭资源储量丰富,但由于地处西部内陆地区,煤炭运输是急需解决的问题;华东、中南以及京津冀地区煤炭储量有限,不能满足本地区需求;东北地区作为传统煤炭生产基地,随着老旧煤矿的报废,短期煤炭资源供给潜力不足,新的煤炭资源接续能力出现问题,将面临资源枯竭和工业转型的挑战。所以跨区域横向并购煤炭基地,对煤炭资源的持续供给会起到一定缓解作用。

图5-1 截至2008年底全国煤炭查明资源储量地区分布情况

数据来源:《2008年全国矿产资源储量通报》。

表5-1 截至2008年底全国各地区煤矿资源量分布①

资料来源:国家安监局调度统计司。

①1.西南区指川、渝、云、贵、藏五省区;东北区指黑、吉、辽三省区;华东区指鲁、苏、浙、皖、闽、赣六省区;中南区指豫、鄂、湘、粤、桂、琼六省区。2.基础储量表示地质勘探程度较高,可供企业近期或中期开采的资源量;保有储量是基础储量中可以立即经济开采利用的;资源量则是地质工作程度较低,主要是预测和推断的资源量;查明资源总量=资源量+基础储量。

2.煤炭供求区域矛盾(https://www.xing528.com)

我国煤炭消费市场的分布与资源分布很不一致。目前区域市场供需基本情况是:①西南和西北地区产销相当,基本能够自给自足,并可以少量外调;②华北产量较为富余,超过了本地区的实际消费量,可以补给其他地区的煤炭需求;③中南和华东地区都属于煤炭消费供不应求的地区,需要从外地调入煤炭;④除去边境贸易,我国煤炭主要从天津港、秦皇岛等地出口,从两广地区进口东南亚等国家煤炭。

由于我国煤炭资源生产与消费地的逆向分布,华东以及东南沿海等我国煤炭主要消费地区,始终存在煤炭供需偏紧的情况。华东以及东南沿海主要包括上海、江苏、浙江、福建、广东、广西等省市,这几个省市的共同点在于其大部分的煤炭是通过“三西”(山西、广西、陕西)地区运到北方七港,再经由水路运至沿海各省。2007年,这五省一市的煤炭调入量为36 149万吨,占全国各省煤炭调入总量的35%左右。而该地区原煤产量仅占全国当年产煤总量的2.3%左右。我国煤炭消费的另一重要地区是京津冀地区,该地区煤炭产量有限,主要以铁路调入煤炭满足该区域内需求。2007年,该地区煤炭调入量达到22 801万吨,占全国当年产煤总量的23.5%,而原煤产量只占全国总量的4%。2007年,这两个区域保持了2006年的态势,正是由于区域之间供需矛盾,我国煤炭行业发展对运输依赖性较强,同时铁路运输也对我国煤炭及下游行业的正常运行也构成重要影响。因此,供需矛盾在短期内还是难以得到有效缓解,沿海发达地区资源企业需要进一步加强对资源富足地区煤炭企业的混合并购,在降低自身经营风险的同时,以合作以及并购的方式积极参与构建煤炭大基地以及煤炭大型企业集团,进一步稳定煤炭需求地煤炭资源的持续安全供给。

3.运输瓶颈依然明显

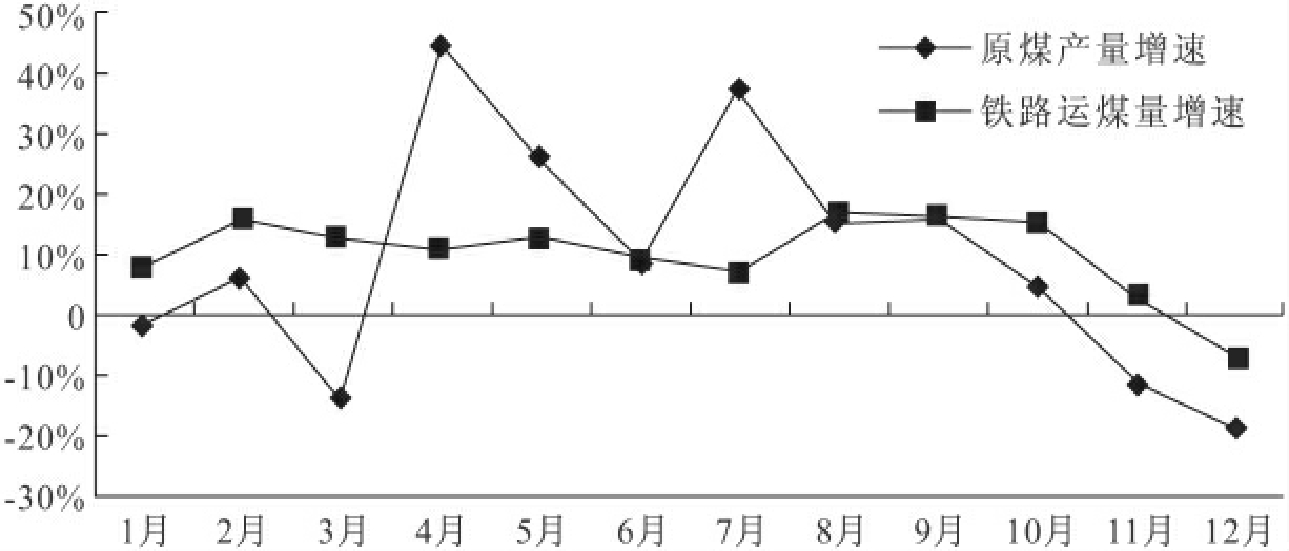

2008年以来,铁路煤炭运量整体呈增长趋势(图5-2)。截止2008年11月末,全国铁路煤炭日均装车增至51 286车,比2007年同期增加1 042车,同比增长2.07%;全国铁路煤炭运量完成10 253.1万吨,较2007年同期增加288.8万吨,同比增长2.90%,比2007年提高了2.2个百分点。运力不足形势稍有好转(表5-2),但是仍不能满足煤炭运输的需要。

图5-2 2008年1~12月我国铁路运煤与煤炭生产增速比

数据来源:中国煤炭工业协会。

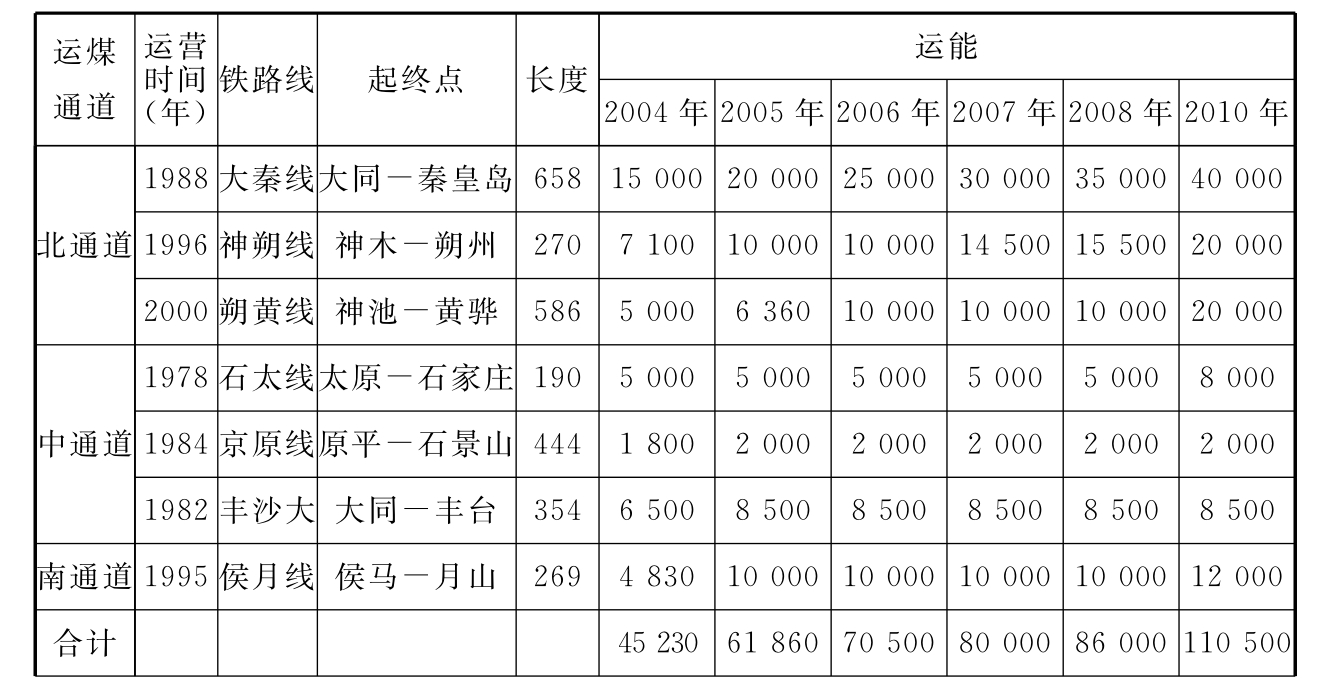

表5-2 我国煤运主干线路

数据来源:铁道部,中经网根据资料整理。

铁路运力左右着煤炭市场的供求状况,因此铁路运力的不均衡与不足便决定了区域性煤炭供需矛盾。尽管2009年神朔黄线、石台邯长线、大秦线、侯月菏日线均扩大运输能力,但仍然难以缓解供需矛盾,表现为前七个月铁路运力依然稍紧。

为避免此现象继续发生,各地方都应在政府的介入下由大型煤炭企业集团为首并购铁路行业、港口行业,在将煤炭企业市场交易成本内部化的同时,也进一步稳固了煤炭的稳定供给;并积极计划兴建新的煤运通道,力争将其进入铁道部的路网规划范围。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。