3.2.4 煤炭企业纵向并购重组的合理规模分析

纵向规模也就是企业的纵向一体化程度,它分为前向一体化与后向一体化,当纵向一体化是沿着生产的投入与原材料供应方向发生时就是后向一体化;当纵向一体化沿着产品销售环节方向进行时就称为前向一体化。

在煤炭企业中,后向一体化就是指发展煤炭企业中辅助生产部门的规模,它是为生产矿井或是选煤厂提供必需的材料和机械。前向一体化则是指煤炭企业发展的销售部门,独立的销售渠道与营销人员。不论核心层企业根据行业与市场条件选择前向一体化还是后向一体化,其一体化规模的大小都是因为市场交易费用和企业内部管理费用之比来决定的。当企业面临的市场交易费用大于企业因为扩大规模而增加的管理费用之和时,扩大规模是合理,反之,扩大规模就不合理。随着企业纵向规模的扩大,市场交易费用也会减少。企业为了获取效益,其选择的适当规模就是市场交易费用与内部管理费用之和最小。当企业边际管理费用和企业的市场边际交易费用的绝对值相等时,市场交易费用和管理费用就存在最小值,即是存在最佳规模。也即是说当企业纵向规模扩张到企业再多“内化”一项市场交易而引起的管理费用等于别的企业组织这项交易时的费用,也等于由市场组织这项交易时的费用时,均衡实现。这时,企业和市场的规模边界也就确定下来,全部交易在市场和企业之间以及各企业之间的分布均处于成本最小化状态,如图3-9所示。

(https://www.xing528.com)

(https://www.xing528.com)

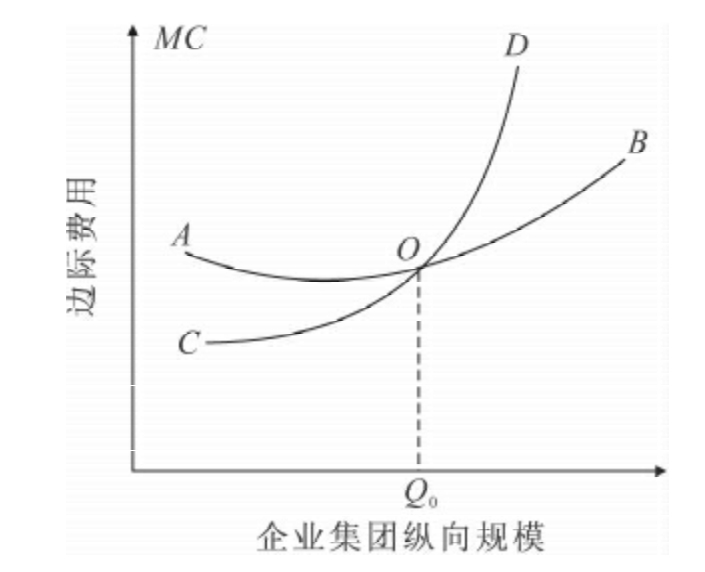

图3-9 企业并购合理规模变化图

其中,CD曲线表示内部边际管理的费用,AB曲线表示市场边际交易费用的绝对值。内部管理费用主要包括企业集团内增加的管理费用与效率损失,那么,由于减少了市场中讨价还价的谈判价格的搜寻、违约现象及交易对象的出现,集团内边际管理费用最初会低于市场边际交易费用。随着成员企业增加而带来的交易数量的增加以及集团纵向规模的扩大,企业集团需要增加管理层次、管理机构和管理人员,从而导致企业集团内交易的边际费用迅速增加,因此CD曲线是向右上方倾斜的。而对成员企业来说,追加一单位市场交易费用的变化并不大,所以市场边际交易费用曲线AB比较和缓。当Q<Q0时,追加一单位产品的市场边际交易费用会大于内部管理费用,就应该扩大规模;当Q>Q0时,追加一单位产品的市场边际交易费用会小于内部管理费用,就应该缩小规模;当Q=Q0,追加一单位产品的市场交易费用会等于内部管理费用,核心企业此时就处于最佳规模上,此时,仍能获得最大的利润。由以上的分析可以得出,核心层企业的最佳规模会是一个固定不变的常数。事实上,随着煤炭企业内外部条件的不断变化,Q0点会向右或向左移动。核心层企业的纵向最佳规模尽管从某一时点上看是确定的,但综合多种因素考虑,从长远来看,其最佳规模又是不确定的。所以,核心层企业必须从自身的实际情况出发,结合自身内外部条件的变化,科学确定自己的适度规模。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。