1.中煤能源集团纵向并购情况简介

中国中煤能源集团公司(简称中煤集团)是国务院国有资产监督管理委员会管理的国有重点骨干企业,前身是1982年成立的中国煤炭进出口总公司,经过多次资产重组,成为中国煤炭行业最具特色的大型企业集团之一。中煤集团的主业是煤炭生产及贸易、煤化工、煤层气开发、坑口发电、煤矿建设、煤机制造及相关工程技术服务。中煤集团现有全资公司、控股和均股子公司21户、境外机构4户、参股企业11户,旗下拥有三家上市公司。

西安煤矿机械有限公司(原西安煤矿机械厂)成立于1951年,是我国采煤机设计制造的大型骨干企业和出口的重要基地,占地14.93公顷,资产规模9.48亿元,研发力量雄厚,技术装备先进,检测控制手段完备,拥有主要生产设备560台,其中高、精、尖设备50余台。主要生产采煤机、掘进机以及矿井提升专用设备等,主导产品采煤机有交流变频电牵引、电磁调速电牵引、液压牵引三大系列60多个品种,采高范围从1.0M~7.1M,功率从350kW~2 550kW,能够满足国内外不同煤层条件下的综合机械化采煤需要。

2008年8月,中煤集团与陕西煤业化工集团(陕煤化集团)在西安签署战略合作框架协议和重组西安煤机公司协议。重组后的西安煤机公司由中煤集团所属装备公司和陕煤化集团各持50%的股份,股东双方将重点加强煤矿装备的研发设计、生产制造、市场开拓、品牌培养等方面的合作,围绕西安煤机公司采煤机产品与中煤装备公司现有重型液压支架产品和刮板运输机产品的井下三大装备的“三机配套”,加强具有自主知识产权的综采工作面成套装备的研发,大力推进大型采掘运支装备的国产化进程,形成煤矿综采成套设备设计、研发和制造能力。而西安煤矿机械有限公司重组后的实力进一步增强,已成为国内集采煤机设计、制造、营销为一体的高新企业,产品设计理念和性能处于国内领先地位。

2.财务绩效指标的选取和数据来源

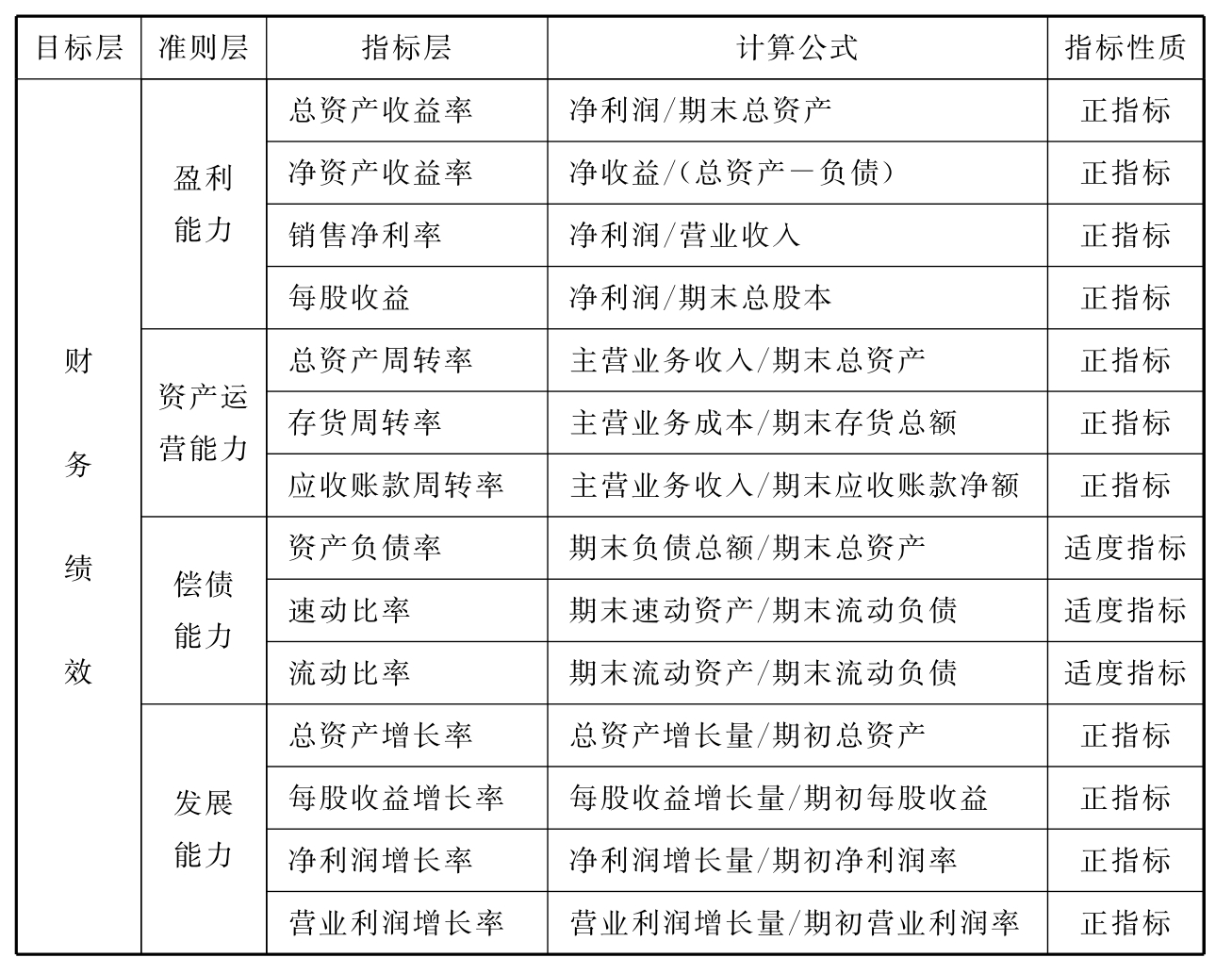

中煤能源集团纵向并购的财务绩效分析主要运用公司的财务指标进行分析。为了准确地描述集团在并购后的经济效益,本书选取并购前后的财务和会计数据来进行比较分析。利用单一指标进行经济评价可能存在一定的片面性,因此本章选取四类14个指标对并购前后的财务状况进行全面分析。由于并购发生在2008年8月,所以分析区间选择为并购前一年、并购当年和并购后两年。

具体步骤为:①根据一般上市公司财务评价体系结合煤炭企业实际建立指标体系;②根据指标体系和集团数据按并购前一年、并购当年、并购后一年和并购后两年计算出相应的财务绩效状况;③利用AHP法确定相关权重对集团财务绩效进行比较分析。

根据一般财务分析指标和煤炭企业并购具体情况,选取盈利能力、资产运营能力、偿债能力和发展能力四类共14个财务指标对并购前后的财务绩效进行分析,见表3-7。

根据以往研究者对资源型上市公司财务状况的分析及结果,采用层次分析法(AHP),通过专家打分确立表3-7指标的权重。步骤如下。

(1)根据财务绩效指标分成的层次构造判断矩阵,矩阵表示同一层次上各元素对上层某元素相对重要性的判断值,由若干专家或有经验的实地工作人员给出。判断相对重要程度时,采取1~5标度方法。

(2)从高层到底层计算各层元素的权系数及同一层次的权重。设矩阵AC=(aij)n×n为当前层次元素A1,A2,…,An对相关的上层元素C(可以不止一个)的判断矩阵。AC的最大特征根为λmax,对应的标准化特征向量为w=(w1,w2,…,wn)T,则w就是元素A1,A2,…,An相对于元素C的权重。

表3-7 财务绩效指标表

若上层元素C有m个,即C1,C2,…,Cm,且权重为c=(c1,c2,…,cm)T,然后再对每个Ci求得一个权向量wi= 则当前层次元素A1,A2,…,An的综合权重为:

则当前层次元素A1,A2,…,An的综合权重为:

如此一层层自上而下求下去,直到最底层所有元素的权重、综合权重都求出来为止。

(3)构造判断矩阵时,为了避免出现判断的不一致性,还需对判断矩阵进行一致性检验。定义一致性比率CR= 当CR<0.1时,认为判断矩阵具有满意的一致性,否则需要重新确定。其中CI=

当CR<0.1时,认为判断矩阵具有满意的一致性,否则需要重新确定。其中CI= 为一致性指标,RI为平均随机一致性指标。

为一致性指标,RI为平均随机一致性指标。

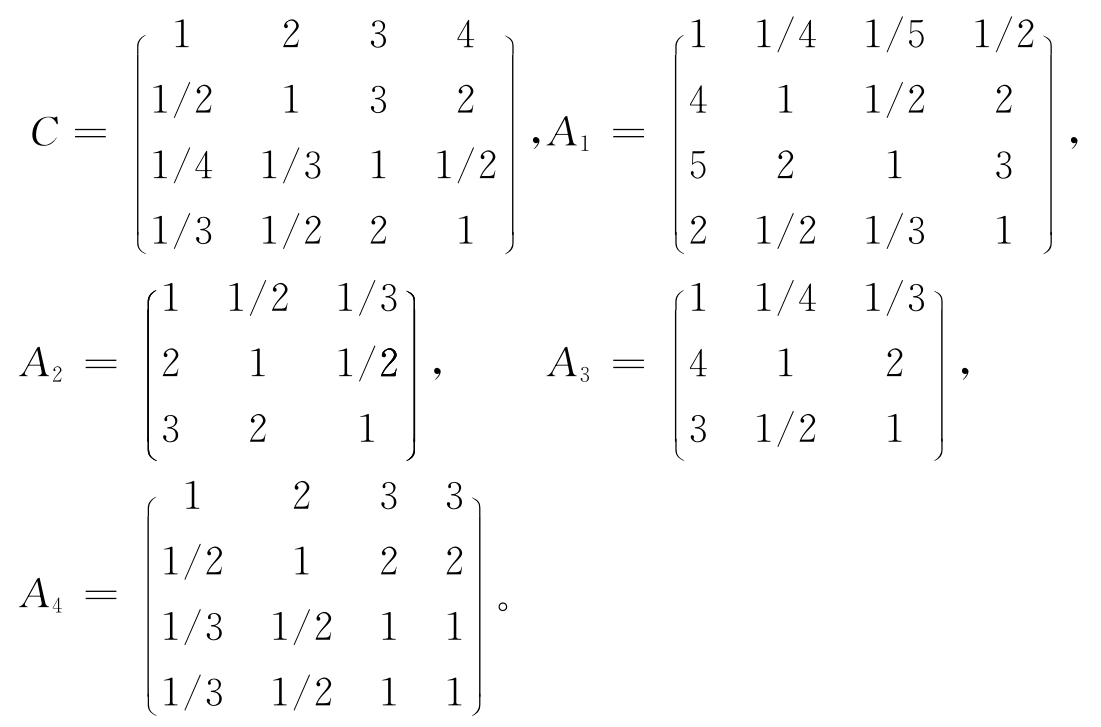

构造判断矩阵如下:

根据判断矩阵经上述过程求得权重如下:

财务绩效综合权重ω=(0.466,0.277,0.096,0.161);

盈利能力权重ω1=(0.081,0.288,0.476,0.154);

资产运营能力权重ω2=(0.164,0.297,0.539);

偿债能力权重ω3=(0.123,0.557,0.320);

发展能力权重ω4=(0.455,0.263,0.141,0.141)。

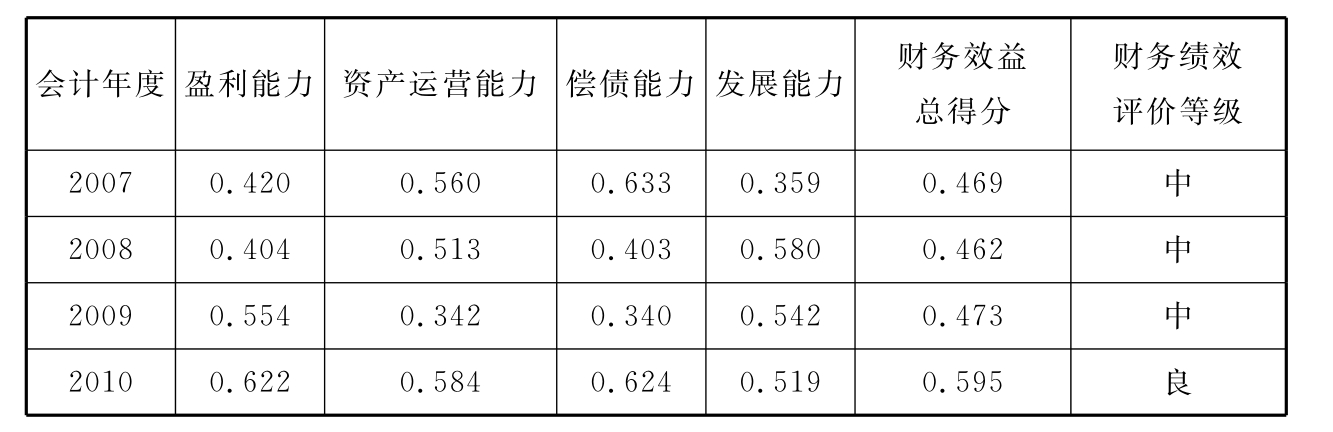

根据财务绩效最后得分,将财务绩效状况分成四个等级,划分区间分别为:优(0.75,1]、良(0.5,0.75]、中(0.25,0.5]、差(0,0.25]。综合得分通过指标、权重和标准化计算得出,要求标准化之后数据在0~1之间。(https://www.xing528.com)

3.实证结果分析

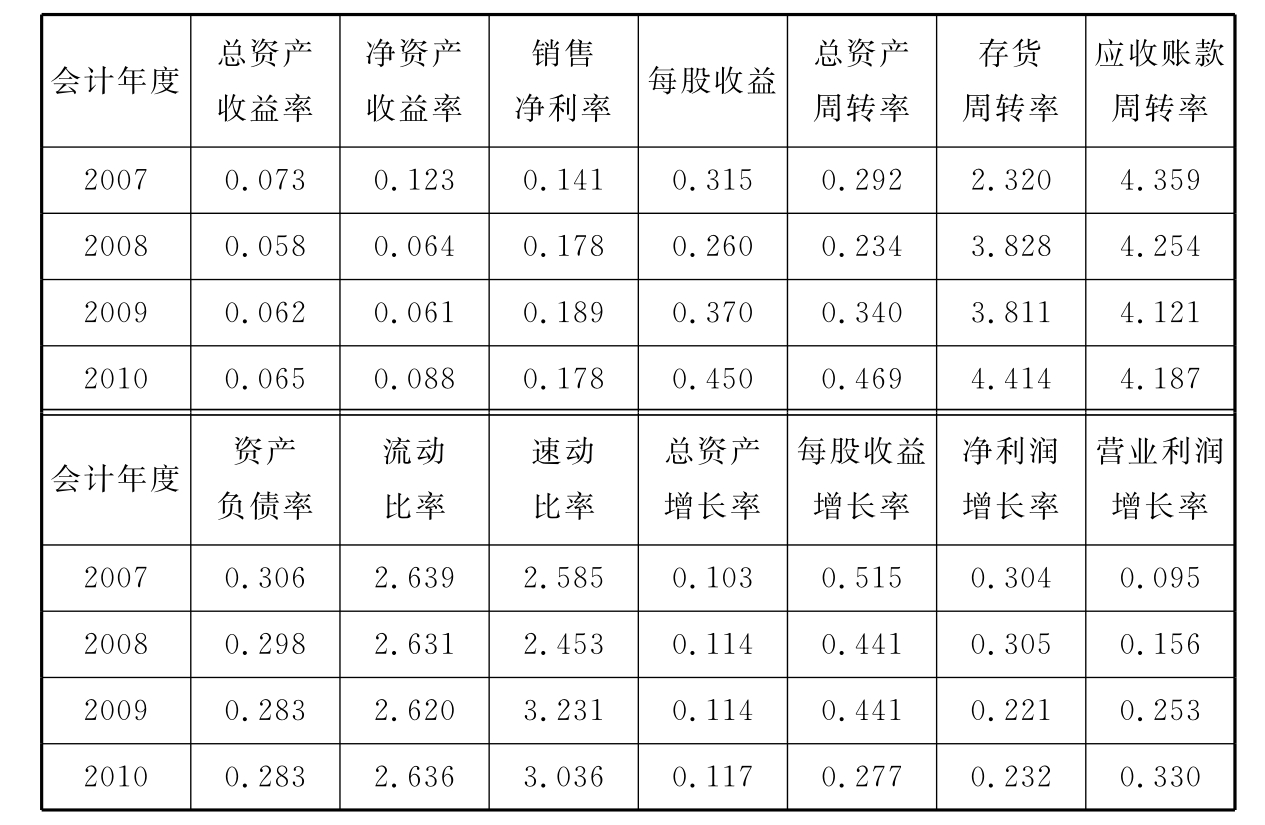

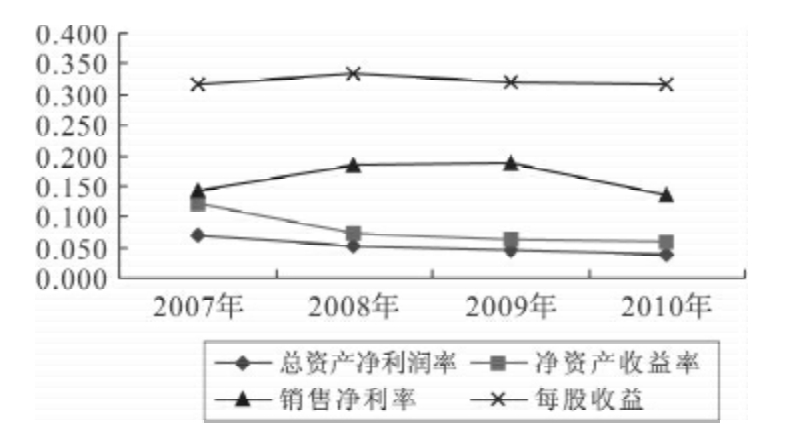

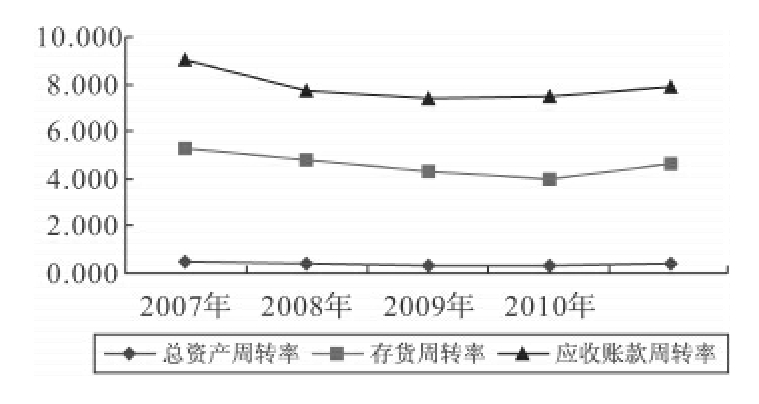

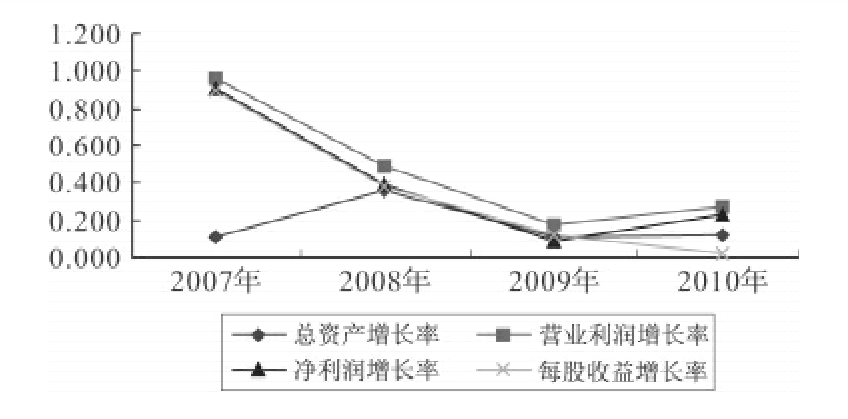

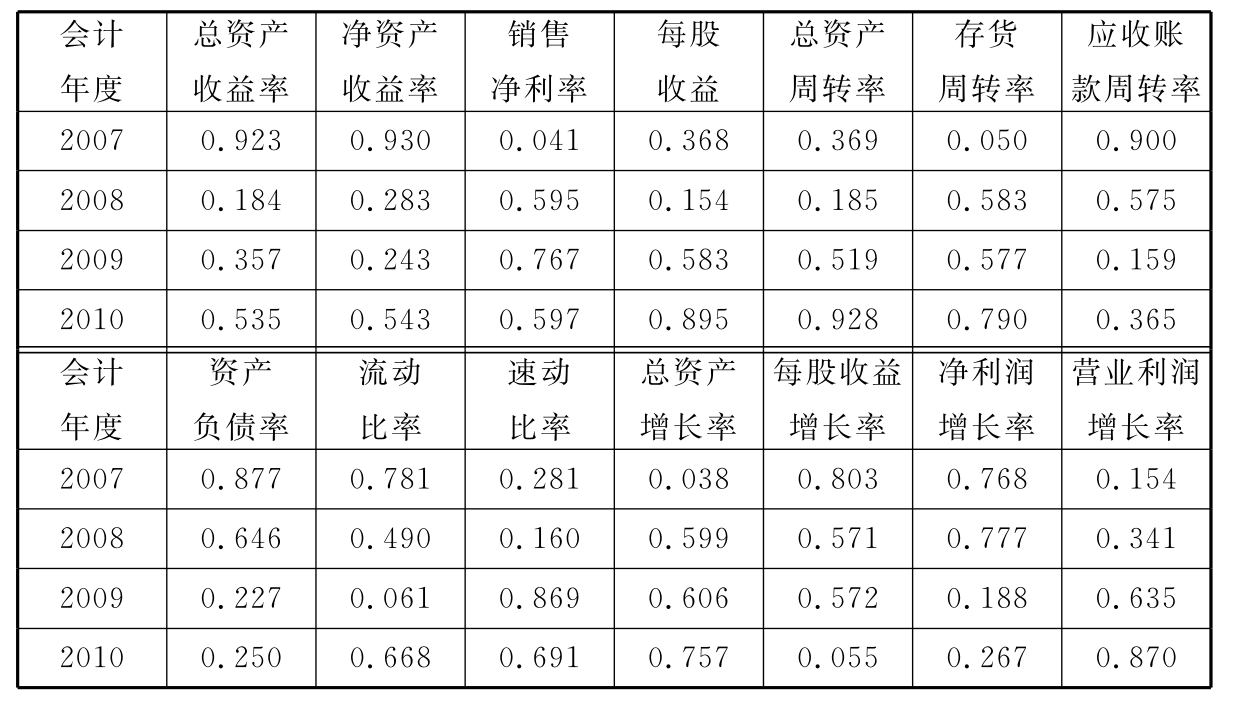

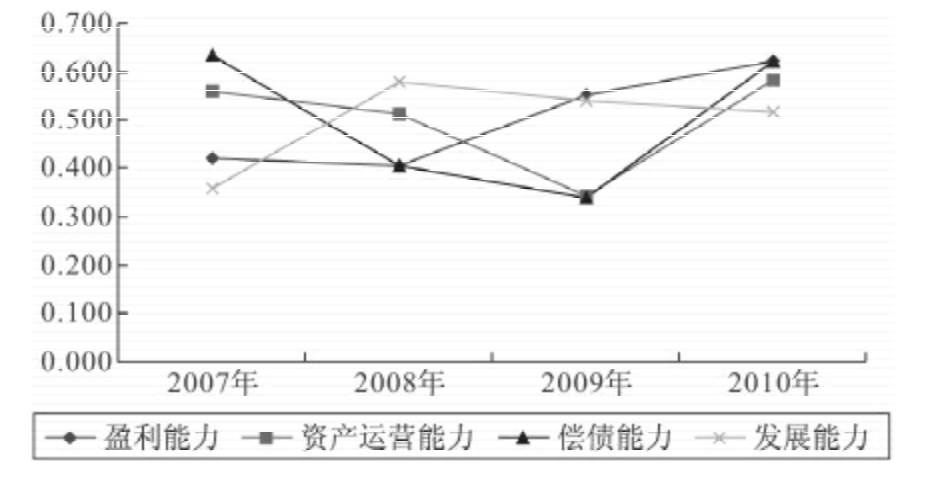

表3-8是中煤能源集团原始的财务数据。图3-4、图3-5、图3-6、图3-7分别是盈利能力、资产运营能力、偿债能力和发展能力的指标变化图。

表3-8 中煤能源并购前后经济指标分析表

资料来源:国泰安(GTA)数据库,和讯股票网http://stockdata.stock.hexun.com和中国上市公司资讯网http://bnb.cnlist.com。

由表3-10可以看出,中煤能源集团的财务总体上在并购当年有一定的变化,之后总体呈上升趋势。其中图3-4中总资产净利润率和净资产收益率有下降趋势,但变化幅度较缓慢,每股收益和销售净利率先有所上升后稍有回落;图3-5中总资产周转率变化不明显,趋于平稳,存货周转率和应收账款率先下降后呈上升趋势;图3-6中资产负债率基本平稳,速动比率和流动比率先上升后下降;图3-7中总资产增长率先增大后减小,而营业利润增长率和净利润增长率虽然总体上呈下降趋势,但在最后有回升现象,每股收益增长率一直呈下降趋势。主要原因还是由于2008年波及全球的金融危机对资源相关产业造成一定的冲击,但由于中煤能源并购了上游的采煤机械装备行业,而中煤能源又正处于煤矿装备改造一体化时期,所以这一并购事件对中煤能源进行进一步技改以及降低生产成本产生较大影响。所以在2010年中煤能源的财务绩效还是呈现出良好的态势的。

图3-4 中煤能源盈利能力指标变化图

图3-5 中煤能源资产运营能力指标变化图

图3-6 中煤能源偿债能力指标变化图

为了更为清楚了解中煤能源集团的财务绩效状况,运用AHP法对财务绩效各指标进行综合评价,具体过程如下。

图3-7 中煤能源发展能力指标变化图

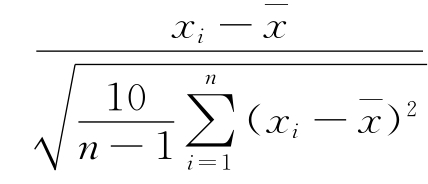

(1)运用AHP需要对数据进行标准化处理,为了消除不同量纲的影响,保证数据的统一性,本书采用公式 =

= +0.5对表38中原始数据进行标准化处理,处理后数据如表3-9所示。

+0.5对表38中原始数据进行标准化处理,处理后数据如表3-9所示。

表3-9 中煤能源集团财务绩效数据标准化结果

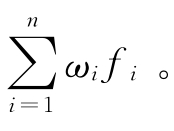

将标准化后的数据同前文用AHP法确定的权重综合计算。计算准则层指标得分公式为f= ωXxi,其中f为准则层指标得分,ωX为对应的准则层的权重,x为对应准则层当年度的指标标准化后数据。财务绩效总得分计算公式为F=

ωXxi,其中f为准则层指标得分,ωX为对应的准则层的权重,x为对应准则层当年度的指标标准化后数据。财务绩效总得分计算公式为F= 。计算后结果如下表3-10。

。计算后结果如下表3-10。

表3-10 财务效益准则层和综合得分

图3-8 中煤能源财务绩效指标变化图

通过综合打分,可以了解四类财务指标在并购前后四年内的相对变化情况。

由表3-10得分结果可以看到,总体情况在并购前和并购后一年保持不变,到第二年财务绩效上升到等级良。如图3-8所示,中煤能源除发展能力外,盈利能力、资产运营能力和偿债能力在并购当年都有一定程度减小,但经过一两年的并购时间,这两项指标都不同程度地有增长的趋势,虽然并购一年后发展能力指标有所减小。总体上看,较并购前,中煤能源的并购重组提高了财务绩效水平。

总体来说,中煤能源在经过纵向并购以后,由于经济发展的大环境以及纵向整合还没完全形成,并购的第一年财务指标有所下滑,但是在并购的第二年(2010年)还是在逐步产生比较积极的并购财务绩效。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。