3.1.4 煤炭企业横向并购重组模式规模经济效应的实证研究

1.样本选择及实证研究

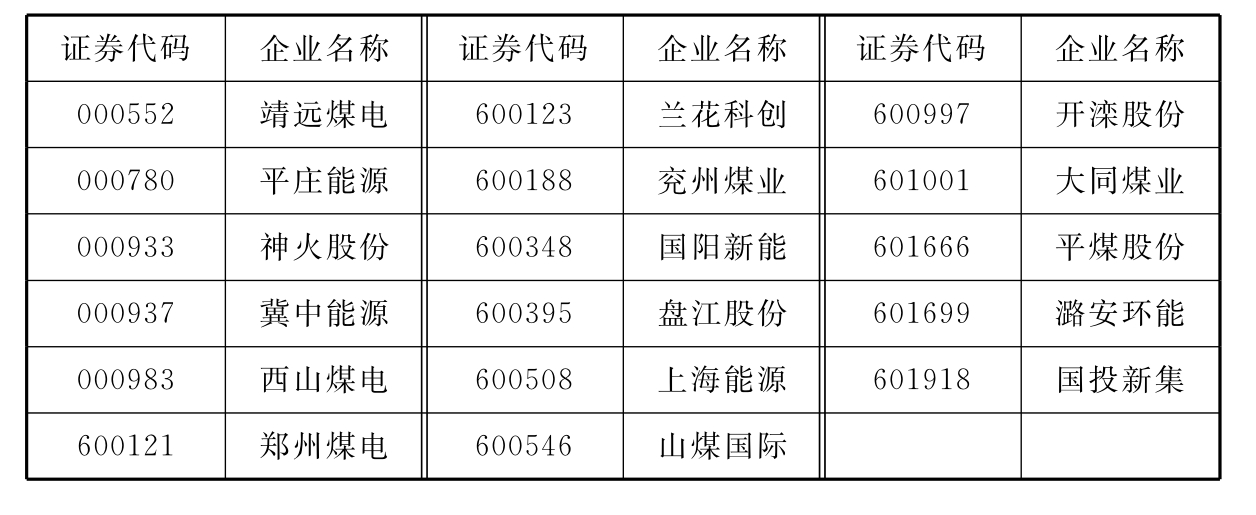

为了全面准确地了解煤炭企业的规模经济情况,本书选取了发生在2002—2010年(按季度)的沪深两市以横向并购为主的煤炭上市企业的财务数据作为样本。剔除数据不全的煤炭企业上市公司和特殊企业(如神华集团,资产规模占总行业比重较大且没有完全上市),最终选取17家煤炭企业上市公司进行实证研究,见表3-1。

表3-1 煤炭企业上市公司样本名单

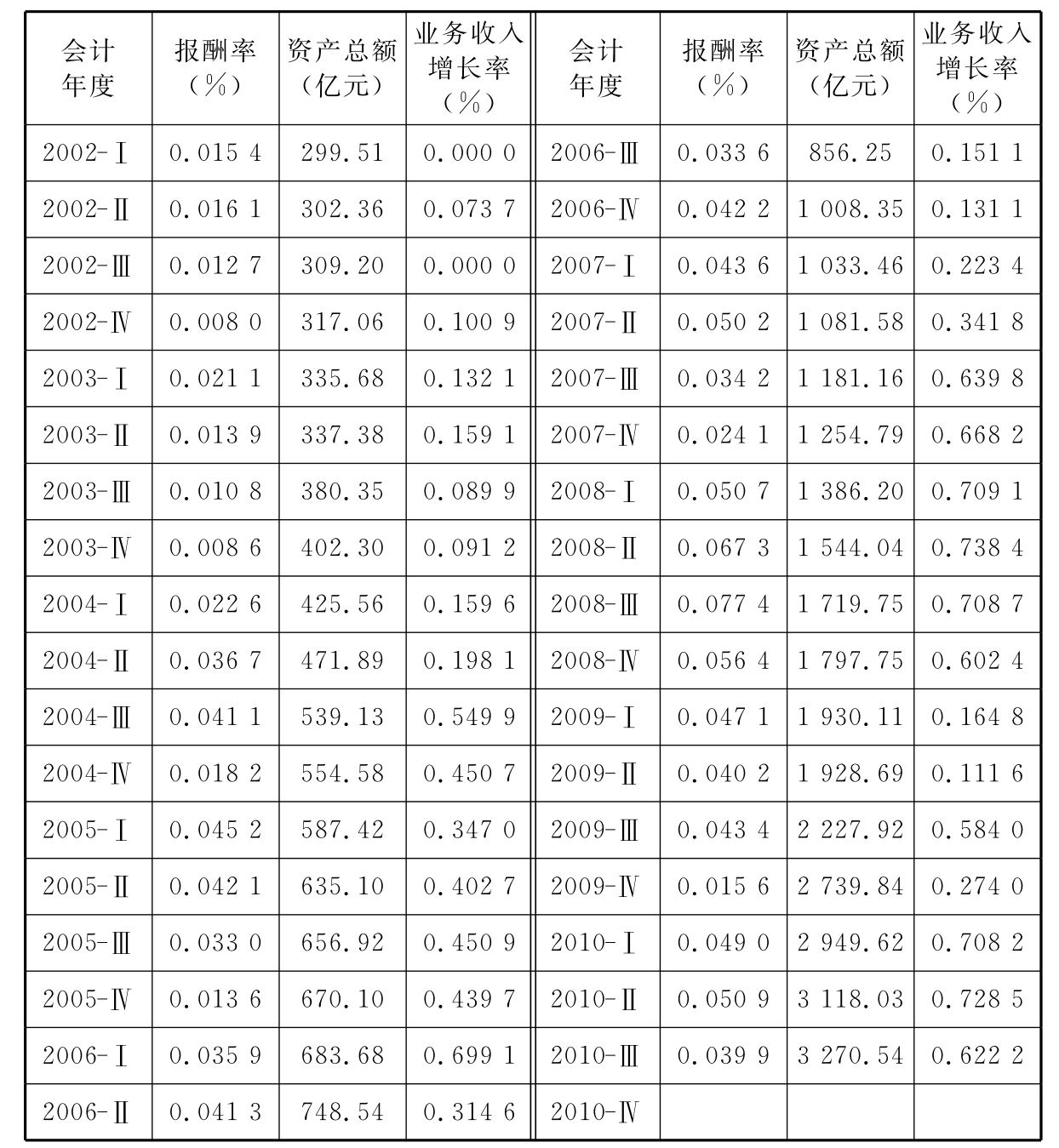

针对煤炭企业上市公司具体情况,企业的规模用总资产来表示,经济效益用资产报酬率(利润总额/财务总额)和营业收入增长率(〈本年营业收入-本年年初营业收入〉/本年年初营业收入)来表示。一般而言,企业的规模越大,营业收入就越大,但其资产报酬率不一定越大。如果随着企业总资产的增加,资产报酬率和营业收入增长率也随之增加,说明企业利润率和产品数量增加速度高于总资产增加速度,规模经济效应就得到体现。

实证具体步骤和方法:①选取样本数据并进行筛选;②对总资产、资产报酬率和营业收入指标进行格兰杰检验;③对总资产(TA)、资产报酬率(ROA)和营业收入增长率(GROB)指标进行向量自回归;④在向量自回归的基础上进行脉冲相应和方差研究。

格兰杰(Granger)因果关系检验模型是格兰杰提出的从时间序列的角度界定变量间的因果关系的模型,可以从统计意义上检验变量间不确定的因果关系。本书运用此模型对总资产和资产报酬率之间的因果关系进行检验。

向量自回归(VAR)常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。通过对总资产、资产报酬率和业务收入增长率指标分别进行向量自回归可以更清楚地了解它们直接的关系。

由于我国煤炭企业集中度低、资源浪费严重、竞争力差等原因,近年煤炭企业通过并购方式使企业资产总额得到增加,而这些并购大多是横向并购,也就是生产规模上的扩大。本书从选取样本煤炭企业的整体角度对相关指标进行分析,按实证要求对样本数据整理如表3-2。

2.实证结果及分析

(1)格兰杰因果检验:格兰杰因果检验要求被检验的两个变量均为平稳时间序列,否则得到的结果可能是不真实。一般在对变量进行格兰杰检验时要先对变量进行平稳性检验。本书运用扩展迪基-富勒(ADF)方法对变量进行平稳性检验。

ADF的原理是对各变量序列进行单位根检验,来判断其平稳性,公式如下:

![]()

其中,Yt为原始时间序列;t为时间趋势项;Yt-1为滞后1期的原始时间序列;ΔYt为一阶差分时间序列;ΔYt-i为滞后i期的一阶差分时间序列;α为常数;βt、ρ、λi为回归系数;p为滞后阶数;ut为误差项。通过观察系数的统计t值的数值对序列的稳定性进行判断。

表3-2 17家煤炭企业上市公司财务数据整理统计表

原始数据来源:国泰安(GTA)数据库。

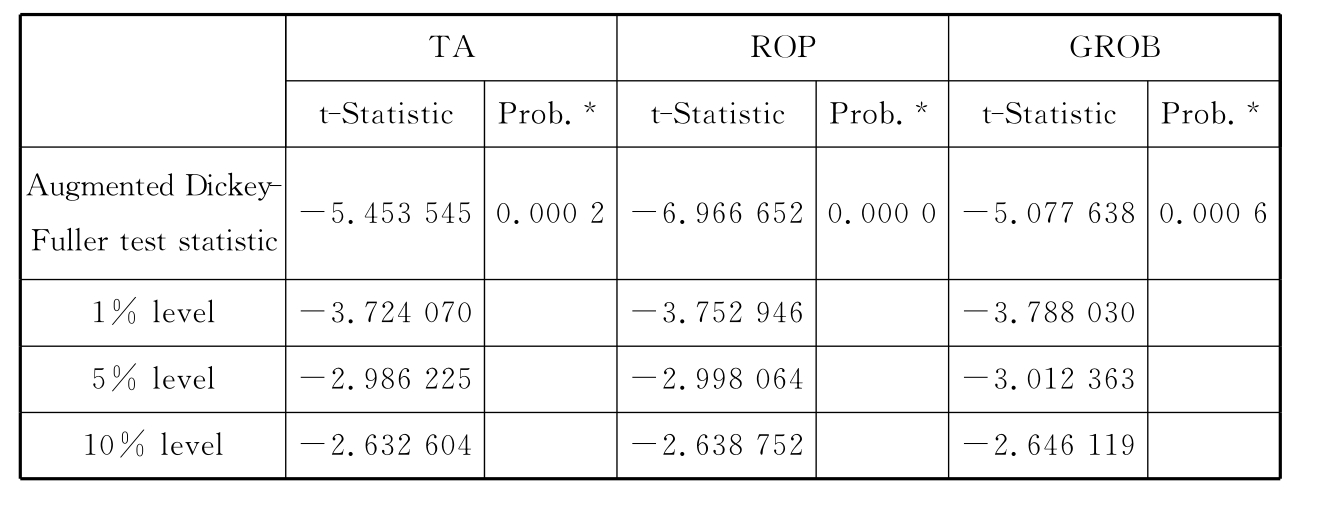

因为2009年煤炭企业经济状况受社会经济因素影响比较大,奇异数据会影响分析结果,因此在进行实证分析时去除这几个会计年度的样本数据。使用Eviews6.0软件对资产总额、资产报酬率和业务收入增长率二阶差分序列进行ADF检验的结果如表3-3所示。

从表3-3可以看出,三个序列检验的t值均小于1%的置信水平,说明资产总额、资产报酬率和业务收入增长率的二阶差分序列都是稳定序列,所以可以对资产总额和报酬率进行格兰杰检验。

表3-3 对TA、ROA、GROB序列二阶差分序列检验结果

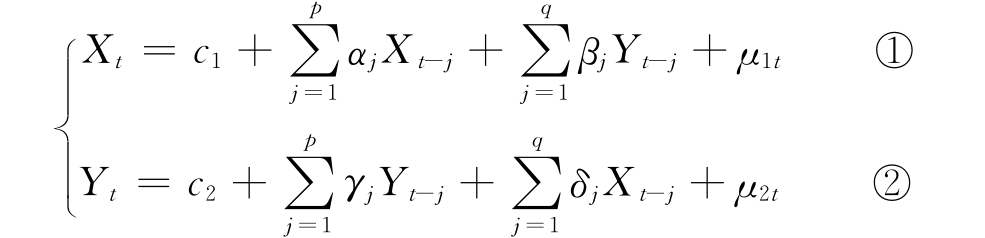

当X、Y序列都是平稳序列时,格兰杰检验模型可以表示为:

其中,Xt、Yt为原始序列;Xt-j、Yt-j为序列的滞后j期的时间序列;p、q为最大滞后阶数;μ1t、μ2t为白噪声(误差项)。

通过对①、②进行假设检验,作出变量之间因果关系的判断,一般在给定的置信区间α内查找相应的临界值,对假设进行判断。这里H0为“Yt不是Xt的格兰杰原因”。(https://www.xing528.com)

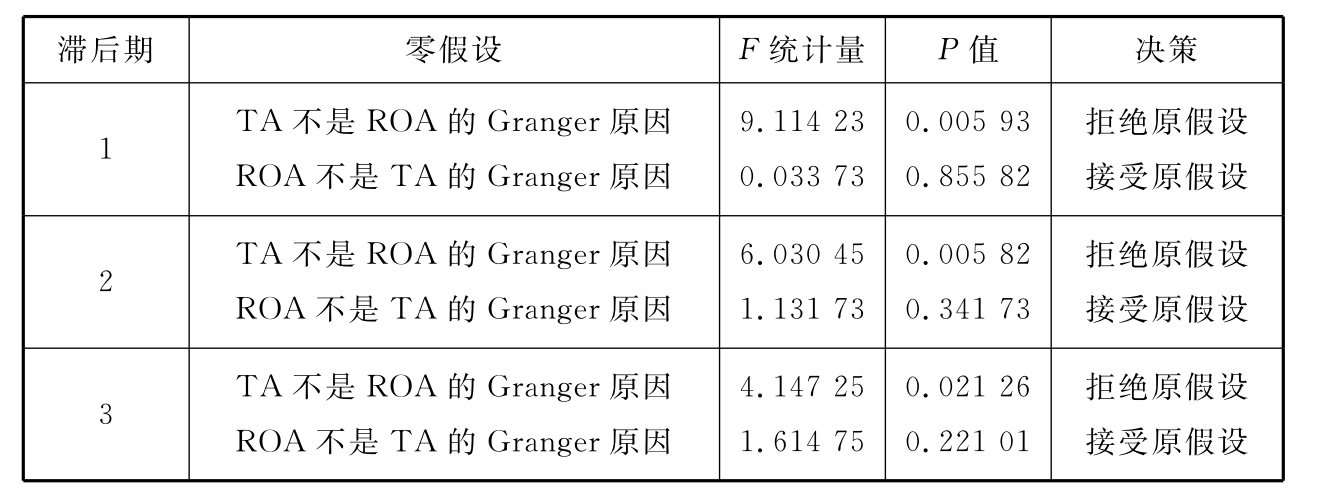

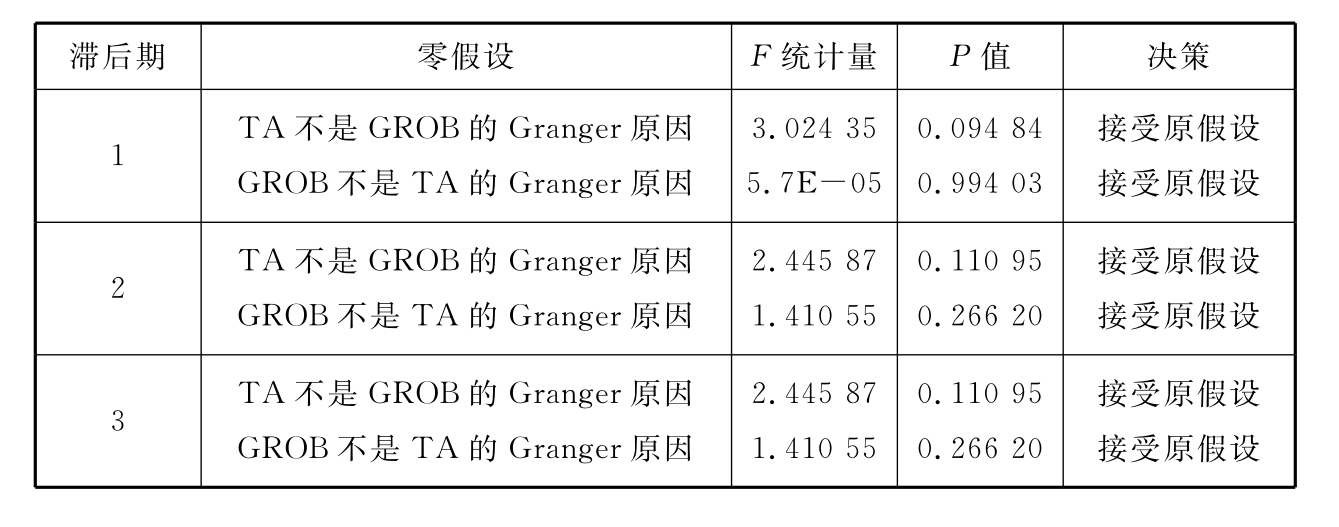

分别选择资产总额和资产回报率、资产总额和业务收入增长率进行格兰杰因果关系检验,利用Eviews6.0软件,滞后期选择1、2、3,运行结果见表3-4。

由表3-4可以看出,在1、2、3个滞后期的格兰杰因果检验中,“ZCZE不是ROP格兰杰因果关系”假设的P值都小于0.05,而“ROP不是ZCZE格兰杰因果关系”假设的P值都大于0.05,所以拒绝“ZCZE不是ROP格兰杰因果关系”,资产总额在1、2、3个滞后期情况下都是资产报酬率的格兰杰原因,而资产报酬率不是资产总额的格兰杰原因。同理,由表3-5可以看出,资产总额和业务收入都互相不为格兰杰因果关系。由格兰杰因果检验结果可以看出,煤炭企业总资产是资产报酬率的格兰杰原因,不是业务收入增长率的格兰杰原因。

表3-4 不同滞后期下资产总额和资产报酬率的格兰杰因果关系检验结果

表3-5 不同滞后期下资产总额和业务收入增长率的格兰杰因果关系检验结果

(2)向量自回归:向量自回归模型可以用来预测相关联的经济时间序列系统,并分析随机扰动对变量系统的动态冲击,进一步解释经济冲击对经济变量所产生的影响。对滞后结束p的向量自回归模型的表达式为:

yt=A1yt-1+A2yt-2+…+Apyt-p+Bxt+μt

其中,yt为k维内生变量向量;xt为d维外生变量向量;μt是k维误差向量;A1、A2、…、Ap、B为待估系数矩阵。

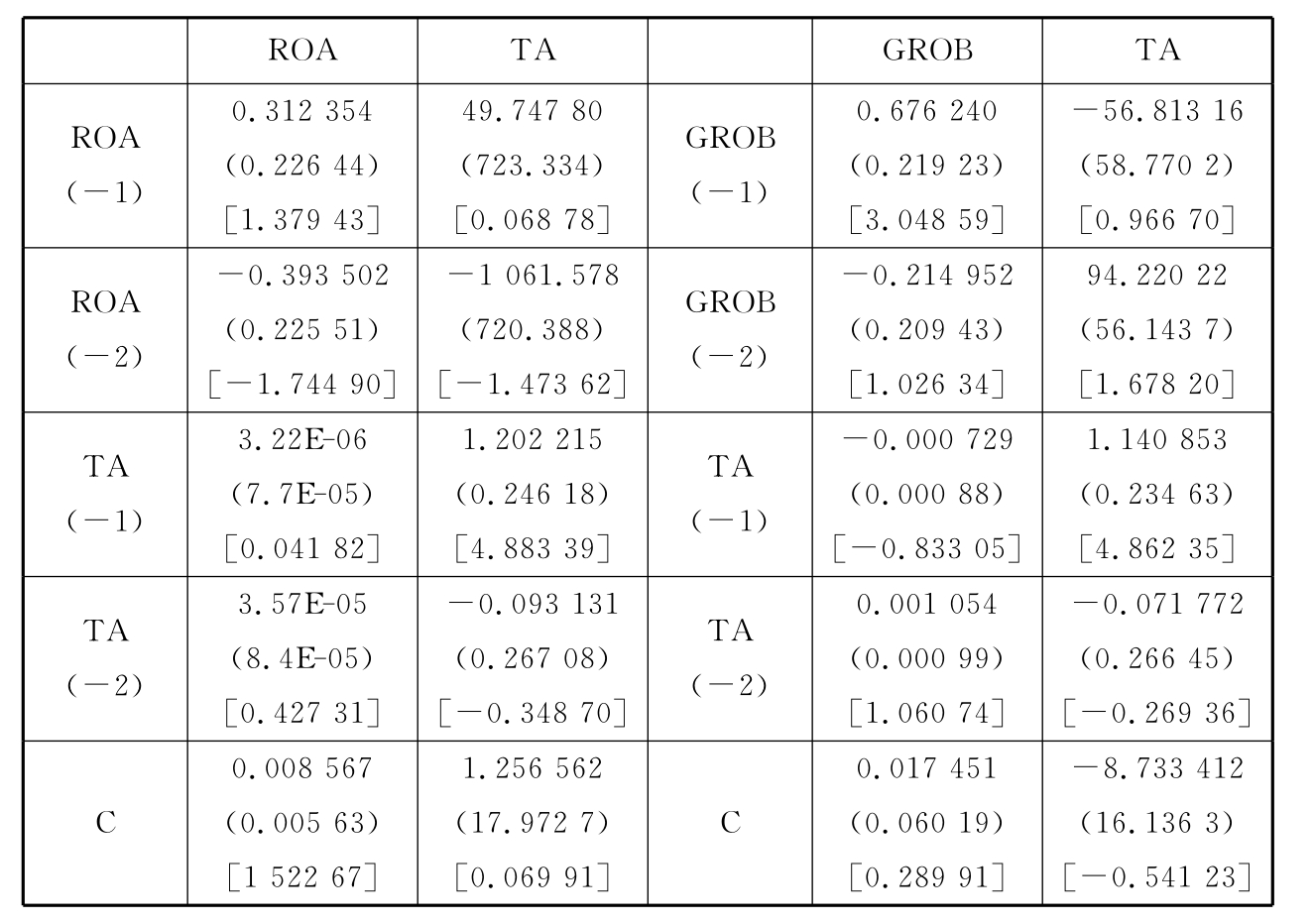

利用Eviews6.0软件分别对资产总额和资产报酬率、资产总额和业务收入增长率样本数据进行VAR分析,结果如表3-6所示。即资产报酬率的向量自回归方程为:

表3-6 ROA与TA及GROB与TA的VAR模型结果

业务收入增长率的向量自回归方程为:

![]()

TA(-1)、TA(-2)分别表示资产总额的一阶差分和二阶差分,方程下面括号内数值为相应系数的标准差。

从资产报酬率的向量回归方程可以看出,滞后1期的资产总额和滞后2期的资产总额对资产报酬率都是正影响,即提前1期和提前2期的资产总额与资产报酬率正相关,也就是说煤炭行业中企业规模的增加可以带来经济效益的增加,验证了煤炭行业的规模效应。

另外,由业务收入增长率的向量自回归方程可知,滞后1期的资产总额与业务收入增长率为负相关,滞后2期的资产总额与业务收入增长率为正相关,TA(-2)的系数绝对值大于TA(-1)的。由回归结果可以看出,资产总额对业务收入增长率有一定的影响,但影响不明显。

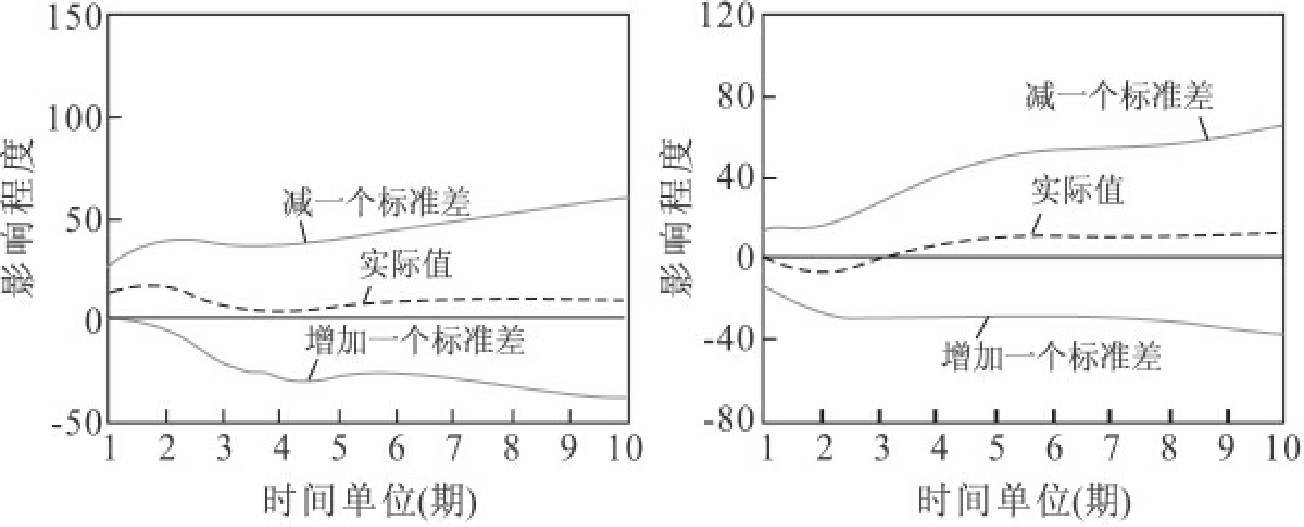

为了进一步了解资产总额对资产报酬率的影响,下面通过脉冲检验的结果对煤炭企业资产总额、资产报酬率和业务收入增长率指标进行动态分析。图3-2为资产总额一个标准差的冲击对资产回报率和业务收入增长率的影响。

由图3-2可以看出,当期资产总额差分的一个正冲击,从当期开始就对资产回报率有一个正影响,第2期时影响最大,正影响的作用一直持续下去。资产总额差分一个正冲击对业务收入增长率的正影响从第3期开始明显增加。

综上所述,通过格兰杰因果关系检验和向量自回归模型分析可以看出,资产总额的增加对资产报酬率有较明显的促进作用,也就是煤炭企业资产总额的增加可以使资产报酬率增加,即企业的获利能力增加。资产总额对业务收入增长率的影响不明显,反映了对煤炭企业生产能力增长率的影响较弱。

煤炭企业规模的增加可以使企业获利能力增加,但是对生产能力增长率的影响较弱,从侧面反映了企业规模的扩大可以使产品成本得到降低。结果验证了煤炭企业的规模经济效应。

图3-2 VAR模型脉冲检验结果

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。