二、使用外资与我国地区经济增长差异实证分析

(一)文献评述

外商直接投资可以促进东道国经济的快速增长,尤其是对发展中国家而言。由于外商直接投资不仅给东道国提供了大量的资金也带来了先进的技术和管理经验,因此,外资对东道国经济的发展带来积极的影响。不仅影响着东道国经济运行的数量,也会提高东道国经济运行的质量,从而进一步带动东道国经济的良性循环。外资的大规模投入,影响着地区的发展规模,改变着地区的空间组织等。

近年来,外资和GDP增长两者之间的关系是很多学者研究的热点,国外有许多文献对外资和经济增长率之间的关系进行了深入研究。德梅洛(DeMell,1997)的研究表明:外资的技术溢出效应可以促进东道国技术进步从而推动经济的增长,经合组织在2002年对14个国家的数据进行了研究,发现外资对其中11个国家的经济增长起到了积极的促进作用,而对另外3个国家没有明显作用。这两份研究共同的结论是,外资对经济增长的积极推动作用和一国的经济发展水平是紧密相联的,只有当一国拥有较高的技术和教育水平时,才能够掌握外资的知识和技术外溢,从而推动经济增长。布莱斯顿等(Blomstrom等,1994)发现只有当国家的人均收入达到一定水平,外资才能够对经济增长产生积极影响。巴拉舒、伯拉曼雅姆等(Balasubramanyam等,1996)认为外资对经济增长的影响取决于该地区对外贸易的发展。詹科夫和霍克曼(Djanko和Hoekman,1999)以东欧和中欧为研究对象,认为外资对当地经济产生负面影响。卡科维奇和列文(Carkovic和Levine,2002)的研究表明,控制初始收入和国别因素之后,外资对经济增长的影响不明显。乔杜里和马诺塔斯(Chowdhury和Mavrota,2006)发现某些国家吸收的外资是经济增长的格兰杰原因,但有些国家没有这种原因。由此可见,国外的实证研究并没有对外资和地区经济增长之间的关系有非常明确的结论,但是外资的影响机制受到东道国经济发展水平、劳动力素质和对外开放程度等因素的制约。

在针对我国的研究中,唐素梅等(Tang等,2008)采用1988—2007年的全国外资和GDP的时间序列数据,用V AR模型分析发现外资与GDP增长之间存在单向的因果关系。

沈坤荣采用1987—2010年的数据进行分析,研究表明外商投资推动了我国经济增长,我国使用的外商直接投资金额相对于当年经济规模的比例每增加10%,人均GDP就会增加0.27%。他还认为我国地区间经济并非呈现出收敛现象,而且这种地区不平衡越来越严重,外商直接投资的不平衡分布可能是造成地区间差异扩大的重要原因,并通过定量研究得出结论,外商直接投资在各地区的分布标准差每增加一个单位,就会导致下一年的人均GDP分布的标准差扩大0.22个单位。

王欣等(2010)利用2000—2008年的数据,分析外资高技术产业发展对于经济增长的影响,计量分析结果显示,外资高技术产业对经济增长起到了促进作用,是带动经济增长的主要因素。

于津平(2011)认为外商直接投资进入对于长三角资本形成具有促进作用,外商直接投资驱动下的资本扩张导致长三角经济增长较多的依赖资本投入的贡献,并且带动与外资企业配套的内资企业的发展,使内资企业嵌入国际生产链分工。

魏后凯(2002)认为,从资本形成的角度考虑,外商直接投资对东部发达地区GDP的增长具有至关重要的影响,而对西部地区的影响没有表现出来。东部地区和西部地区在1985—1999年间GDP增长率的差异,大约有90%是由于外商直接投资的分布差异引起的。

本章以各地区实际使用的外资作为主要解释变量,各地区国内生产总值作为被解释变量,建立模型对两变量之间的关系进行实证研究,建立模型之前首先变量要经过平稳性检验和协整检验等。

(二)实证分析

1.数据来源

本节以各地区当年的国内生产总值来表示地区经济增长,以各地区实际利用的外商直接投资金额来反映外商直接投资(FDI),以1992—2011年为研究区间。选取的数据主要来源于《中国统计年鉴》、《新中国六十年统计资料汇编》以及各省市的统计公报。其中,1992—2008年的变量数据来源于《新中国六十年统计资料汇编》相关年度,2009年之后的GDP与外资数据来自各省的《统计年鉴》及统计公报。

变量之间可能存在异方差,可以通过取自然对数的方法消除异方差,两变量分别用LGDP与LFDI表示。

2.变量检验

建立模型之前,要对各变量进行单位根平稳性检验。只有各变量为同阶单整的情况下,变量之间才可能存在协整关系,再通过协整检验,分析各变量之间存在的长、短期关系。

(1)平稳性检验

若时间序列y t存在如下方程:

y t=c+αy t-1+ut

式中,c为常数,E(ut)=0,Cov(ut,u j)=0。如α<0,表明该序列为平稳序列。

对上式两边同时减去yt-1,可得到:

Δyt=c+ρyt-1+ut-1

式中,ρ=α-1,可以通过最小二乘法得到ρ的估计值ρ^,选择适当的显著性水平,通过t统计量来决定是否接受或拒绝原假设。这一检验即DF检验。当序列存在高阶之后相关,需使用增广的DF检验(即ADF检验)来检验含有高阶序列相关的序列的单位根。

(2)协整关系检验

如果序列X 1t,X 2 t,…,X kt都是同阶单整(d),存在非零向量α

使得 α′X~I(d-b),0<b≤d

简称X是协整的,向量α为协整向量。满足协整的经济变量之间也许会暂时偏离均衡,但长期看存在着均衡关系。

3.模型分析

(1)单位根的平稳性检验

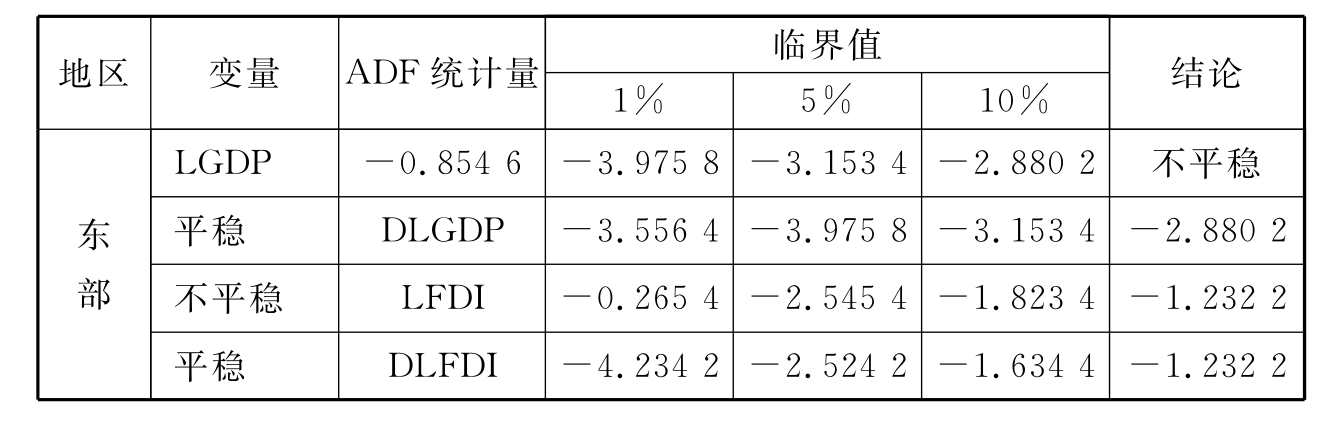

按照上述单位根检验法,分别对东、中、西各地区的国内生产总值和吸收的外资进行平稳性检验,结果见表3‐13。

表3‐13 东、中、西部地区单位根平稳性检验结果

续表3‐13

东部地区:由表3‐13的单位根检验结果可以得出,东部地区序列都是非平稳序列,但其一阶差分都是平稳序列,即都是一阶单整序列I(1)。

中、西部地区:由上表的平稳性检验结果看,在5%的显著水平下,LGDP和LFDI原序列的ADF值大于临界值,表明该序列存在单位根,是非平稳序列。同样,对于DLGDP和DLFDI的检验也表明是非平稳序列。但是,在5%的显著水平下,D2 LGDP和D2 LFDI都是平稳序列,即都是二阶单整序列I(2)。

(2)协整关系检验

本节采用Engle‐Granger两步检验法来检验各地区外资与国内生产总值之间的协整关系。第一步用最小二乘法建立回归方程,得到残差序列et;第二步采用ADF单位根检验方法,检验残差序列et的平稳性,若残差序列et是平稳的,说明各变量之间存在协整关系,若残差序列不平稳,则变量之间不存在协整关系。

将各地区LGDP和LFDI用最小二乘法进行回归,并对模型残差序列做单位根检验,各地区回归的残差分别记为ee、ec、ew。检验结果表明,各地区残差序列都通过了平稳性检验,表明各地区国内生产总值的增长与吸收外商直接投资之间存在长期的协整关系。协整方程为:

东部地区:LGDP=1.917+0.209LFDI

(R2=0.998 F=1 785.522)

中部地区:LGDP=1.921+0.134LFDI

(R 2=0.996 F=899.244)

西部地区:LGDP=1.77+0.078LFDI(https://www.xing528.com)

(R 2=0.994 F=704.898)

长期来看,东部地区外资每上升1个百分点,GDP平均上升0.209个百分点;中部地区外资每上升1个百分点,GDP平均上升0.134个百分点;西部地区外资每上升1个百分点,GDP平均上升0.078个百分点。显然,外资对东部地区GDP的推动作用最为明显,远高于中、西部地区。

4.建立误差修正模型

通过协整检验证明各变量之间存在着长期稳定的关系,而进一步用误差修正模型来解释各变量动态非均衡过程,即动态关系。建立如下修正误差模型:

Δy t=β0+β1Δx 1+λecmt-1

ecm为回归方程的残差,即ee、ec、ew。

东、中、西部地区的误差修正模型分别为:

东部地区:ΔDLGDP=0.147ΔDLnFDI-0.458 9ee

(R 2=0.607 D.W=1.656)

中部地区:ΔD2 LGDP=0.114ΔD2 Ln FDI-0.113 3ec

(R 2=0.604 D.W=1.689)

西部地区:ΔD2 LGDP=0.093ΔD2 Ln FDI-0.254 3ew

(R2=0.731 D.W=1.346)

GDP的短期波动可以分成两个部分来解释:第一部分是短期吸收外资的变动带来的影响,第二部分是对长期均衡偏离的程度,表示当短期波动偏离长期均衡时的调整情况,误差修正项的系数反应对偏离长期均衡的调整力度。东部地区使用外资每增加1%,该地区GDP将增加0.147%,从估计系数值(0.458 9)看,即以0.458 9的调整力度拉回均衡状态。中部地区外资增加1%,GDP将增加0.114%,拉回均衡状态的调整力度为0.113 3。西部地区外资增加1%,则GDP增加0.093%,调整力度为0.254 3。

5.实证结果

外商直接投资对东部地区GDP的推拉动作用明显优于中、西部地区,说明外商直接投资的进入致使我国各地区经济增长差异加速。优先发展东部地区的战略措施,使东部地区更早地享受到改革开放带来的好处,加上良好的区位优势,东部地区使用了我国的绝大部分外资,外资的进入通过结构进步效应、技术溢出效应、就业创造效应等,推动了东部地区经济的快速发展。

与东部相比,外商直接投资对中部和西部地区GDP的推动作用要小得多,由于进入这些地区的外资,从数量上来说远低于东部地区,外资促进经济增长的经济效应在中西部地区没有充分发挥出来。外资地区分布的不均衡,是我国各地区经济发展不平衡的原因之一。外商直接投资与GDP增长有着明显的正相关性,外资对国民经济增长的贡献率从东向西由强减弱。

小 结

自1992年以来,我国各地区经济高速增长,人均收入已得到大幅度提高。但由于我国各个地区在经济总量、产业结构、区位因素、要素禀赋和经济政策方面的差异,造成了外商投资在不同地区的不同时期呈现出不同的特点,并由此引发各个地区在产业结构升级,贸易促进和技术外溢效应等方面的差异,本章试图从实证研究的角度出发,探寻其间的内在联系和相关性。

第一,地区经济发展差异。经济总量上东部占据绝对优势,且1992年至今持续攀升,中部和西部经历了一个先下降,2006年后转折回升;增速上,1998年之前东部遥遥领先,之后中部和西部持续发力,并在2005年之后全面超越东部地区。人均GDP上,3个地区都持续增加,东部地区增速更快,人均GDP的绝对差距日益扩大。但相对差距(中西部人均GDP与东部之比)逐渐缩小,尤其是在“西部大开发”、“中部崛起”等地区协调发展战略和政策制定之后,这种趋势日益明显。

第二,外商直接投资历史回顾和现状。1992年至2011年期间外商投资规模增加了5倍,虽然中间经历了金融危机和经济危机的波动,但规模不断增加;投资方式也从早期的合资合作为主,过渡到2000年后的外商独资为主;来源地中,多来源于亚洲国家和地区,但欧美投资的比重正日益上升;地区分布上看,东部地区在外商投资的比重一直占据绝对优势,最低的时候也超过一半,但2000年之后东部的比重逐渐降低,同时中部地区开始发力追赶,从2000年的5.78%上升至2009年的27.39%,尤其是从确立中部崛起战略后,比重几乎翻了两倍半,西部也呈现出相似的特点,在西部大开发战略的促使下,外商投资占全国的比重成倍增加。

第三,外资和经济增长差异的相关性分析。外商直接投资与东道国的经济发展之间的联系和相关性是几十年来国际国内学者探讨的热点,从理论和实证角度分别涌现出了大量模型。本章采用协整研究的方法,验证在一个国家内的不同地区之间,外商直接投资与经济发展之间的关系,采用跨度较广的1992年至2011年的GDP和外商直接投资数据作为样本,发现在跨度将近20年的数据表明,外商直接投资对东部和中西部的GDP增长的效应是有差距的,东部的效应更为明显,综合来看东部地区外资每上升1个百分点,GDP平均上升0.209个百分点;中部地区外资每上升1个百分点,GDP平均上升0.134个百分点;西部地区外资每上升1个百分点,GDP平均上升0.078个百分点。外商直接投资与GDP有着明显的正相关性,外资对国民经济增长的贡献率从东向西由强减弱。外资的地区分布差异扩大了我国各地区之间的经济发展差距。

【注释】

[1]泰尔系数或称泰尔熵标准最早是由荷兰著名经济学家HTheil于1967年利用信息理论中的熵概念来计算收入的不平等性,用来衡量个人之间或者地区之间收入差距的指标。

[2]据各年《中国统计年鉴》得出结论。

[3]据《中国统计年鉴》整理得出。

[4]据历年《中国统计年鉴》得出。

[5]1979年7月15日中共中央、国务院批转广东省委和福建省委《关于对外经济活动实行特殊政策和灵活措施的两个报告》。中央和国务院原则同意试行在中央统一领导下大包干的经济管理办法,两省在计划、物资供应、物价政策等方面也实行新的经济体制和灵活政策。并决定,先在深圳、珠海两市划出部分地区试办出口特区,取得经验后,再考虑在汕头、厦门设置。

[6]1984年5月,中共中央和国务院决定,进一步开放天津、上海、大连、秦皇岛、烟台、青岛、连云港、南通、宁波、温州、福州、广州、湛江和北海14个沿海港口城市。

[7]据1985年《中国统计年鉴》。

[8]1986年,国务院颁布了《关于鼓励外商投资的规定》。1986年《外资企业法》的颁布,表明我国不仅允许外国的企业、公司和其他经济组织或者个人来华同我国的企业、公司或其他经济组织共同举办合营企业,也允许他们来华设立独资企业。

[9]《中华人民共和国国务院公报》1988年16期,国务院关于扩大内地省、自治区、计划单列市和国务院有关部门吸收外商投资审批权限的通知。

[10]我国对外商投资企业的税收优惠政策减免税政策:外商投资企业可享受从获利年度起二年免征三年减半征收企业所得税的待遇。对外商投资设立的先进技术型企业,可享受二年免税六年减半征收企业所得税待遇;对出口型企业,除享受上述“两免三减”所得税优惠外,只要企业年出口额占企业总销售额的70%以上,则均可享受减半征收企业所得税的优惠;对外商投资企业在投资总额内采购国产设备,如该类进口设备属免税目录范围,可按规定抵免企业所得税。

[11]根据历年《中国统计年鉴》计算出。

[12]资料来源:1994年《中国统计年鉴》。

[13]国家计划委员会/国家经济贸易委员会/对外贸易经济合作部1995年颁布《外商投资产业指导目录》。

[14]国务院决定对外开放乌鲁木齐、南宁、昆明、哈尔滨、长春、呼和浩特、石家庄、太原、合肥、南昌、郑州、长沙、成都、贵阳、西安、兰州、西宁、银川十八个边境、沿海和内陆地区省会(首府)城市,重庆、岳阳、武汉、九江、芜湖五个长江沿岸城市,实行沿海开放城市政策。

[15]资料来源:商务部网站。

[16]西部大开发是中华人民共和国中央政府的一项政策,2000年1月,国务院成立了西部地区开发领导小组。由国务院时任总理朱镕基担任组长,副总理温家宝担任副组长。经过全国人民代表大会审议通过之后,国务院西部开发办于2000年3月正式开始运作。2012年2月,国家发改委官员对西部大开发“十二五”规划进行解读,明确了战略部署的基本思路。

[17]2004年3月,温家宝总理在政府工作报告中正式提出“促进中部地区崛起”的重要战略构想,并指出“加快中部地区发展是地区协调发展的重要方面”。2006年2月中旬,国务院常务会议上,专门讨论了一份促进中部崛起的纲领性文件——《促进中部崛起的若干意见》。

[18]T f代表衡量地区吸收外资差距的泰尔熵指数,Tg代表衡量地区经济发展差距的泰尔熵指数。

[19]联合国国际贸易和发展会议(U NCT AD)在《World Investment Report 2002》中开始采用外国直接投资流入业绩指数(Inward FDI Performance Index)描述各国吸引FDI的现实状况和业绩潜能。U NCTAD定义业绩指数为:一国FDI流入量占全球流入量的比例与该国GDP占全球GDP的比例的比值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。