2.4 交易费用理论

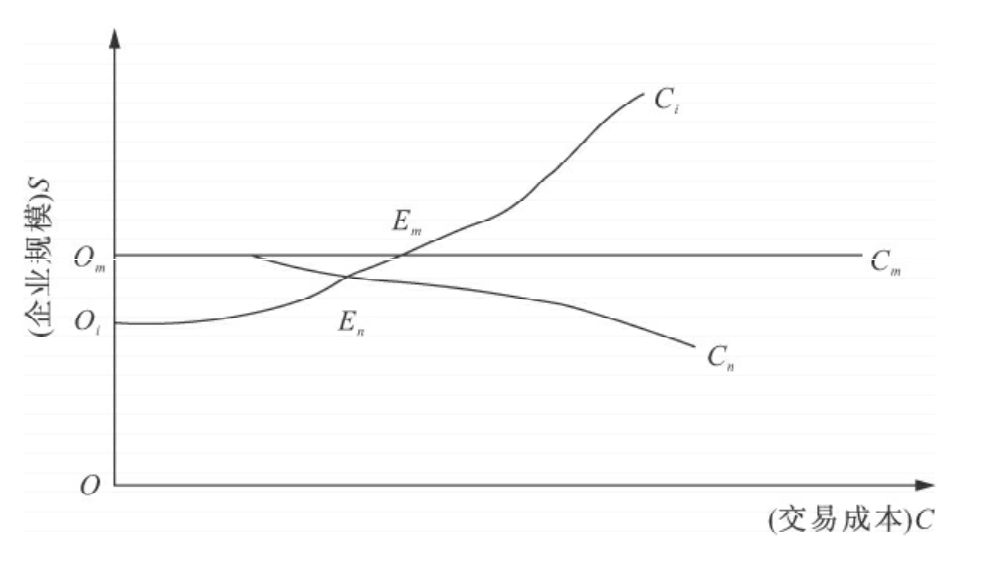

管理成本和市场交易成本有着不同的特性。从一家企业公司成长的过程来看,我们认为管理交易成本(企业内部交易成本)与市场交易成本的变化轨迹是不大相同的。在企业成长的初期,由于不需要对交易对象进行搜寻,免除了机会主义造成的违约损失和谈判成本,管理交易的边际成本会低于市场交易成本。随着企业规模的扩大,企业科层数量不断增加,企业内部的交易关系也会急剧上升,边际交易成本也将随之迅速上升。因此,管理交易成本曲线是一条上行的曲线。

而对于市场交易成本曲线来说,存在两种情况:①如果设定市场是外生变量,那么,市场交易成本曲线会是一条平直的曲线。②如果考虑到企业规模扩大所带来的垄断效应或是市场势力,那么,市场交易成本曲线就会是一条下滑的曲线。如图2-1所示。

图2-1 煤炭企业链交易曲线图

图2-1中Ci是管理成本曲线,Cm是市场交易成本曲线(没有市场势力),Cn是市场交易成本曲线(有市场势力)。我们假设一开始时企业管理成本低于市场交易的成本,即OOi<OOm。Em和En是市场交易成本曲线和管理成本曲线和均衡点,也是企业的最佳规模的理论边界。

在OiEm或OiEn阶段,企业并购属于效率的;在EmCi或EnCi阶段,由于企业规模已扩大到企业有效边界之外,所以再进行企业扩张是无效的。在上述图形中可以发现,不具市场势力的企业(成本均衡点迟于后者出现)有效边界大于拥有市场势力的企业,主要由于:在横向并购时,拥有市场势力的公司经过并购,市场上的竞争对手不断减少,市场势力逐步增强,这对于谈判是极为有利的。企业无论是对下游产品进货商还是上游的原材料供应商,都开始在谈判中处于更有利的地位,并由此而降低了交易成本;在纵向并购中,企业对下游或上游劣势企业的并购有可能出现不需要交易,或是减少交易的对手,并由此而降低交易成本。因此,在企业存在市场势力的情况下,随着企业的不断扩张,市场交易成本呈单调递减,其曲线也是下滑的。(https://www.xing528.com)

上述理论的现实意义在于以下几点。

1)从降低交易成本的角度来考虑,本书认为,企业应该选择与优势企业资产和经营上具有相关性的企业进行并购。因为相关也就意味着两家(我们假设只有两家企业:劣势企业与优势企业)企业在并购后,某些部门因职能的相同或相近而可予以直接合并。这样就可以减少企业的内部交易,进而降低交易成本。

2)并购也并非意味着一并就可以了事,应该重视企业并购之后的整合,将某些不良或是无关资产予以剥离。删除冗员也应是企业并购整合的一项内容。而这两项工作的目的就在于通过精简企业内部组织的设置以降低交易成本。

3)在追求有效规模边界的驱动下,通过并购进行的扩张也是符合成本效益原理的,但在理论上并购将会达到一个技术效率上的边际均衡,在此均衡点上,市场交易成本将和企业的管理交易成本曲线相交,企业应该在此停止进一步的扩张。

4)在技术效率层面上,具有市场势力的企业规模应该小于不具市场势力的企业,因为二者的有效边界是不一样的。故此,从技术效率上考虑,具有市场势力的企业应先于不具市场势力的企业停止并购扩张的行为。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。