6.3.1 地价决定模型的估计

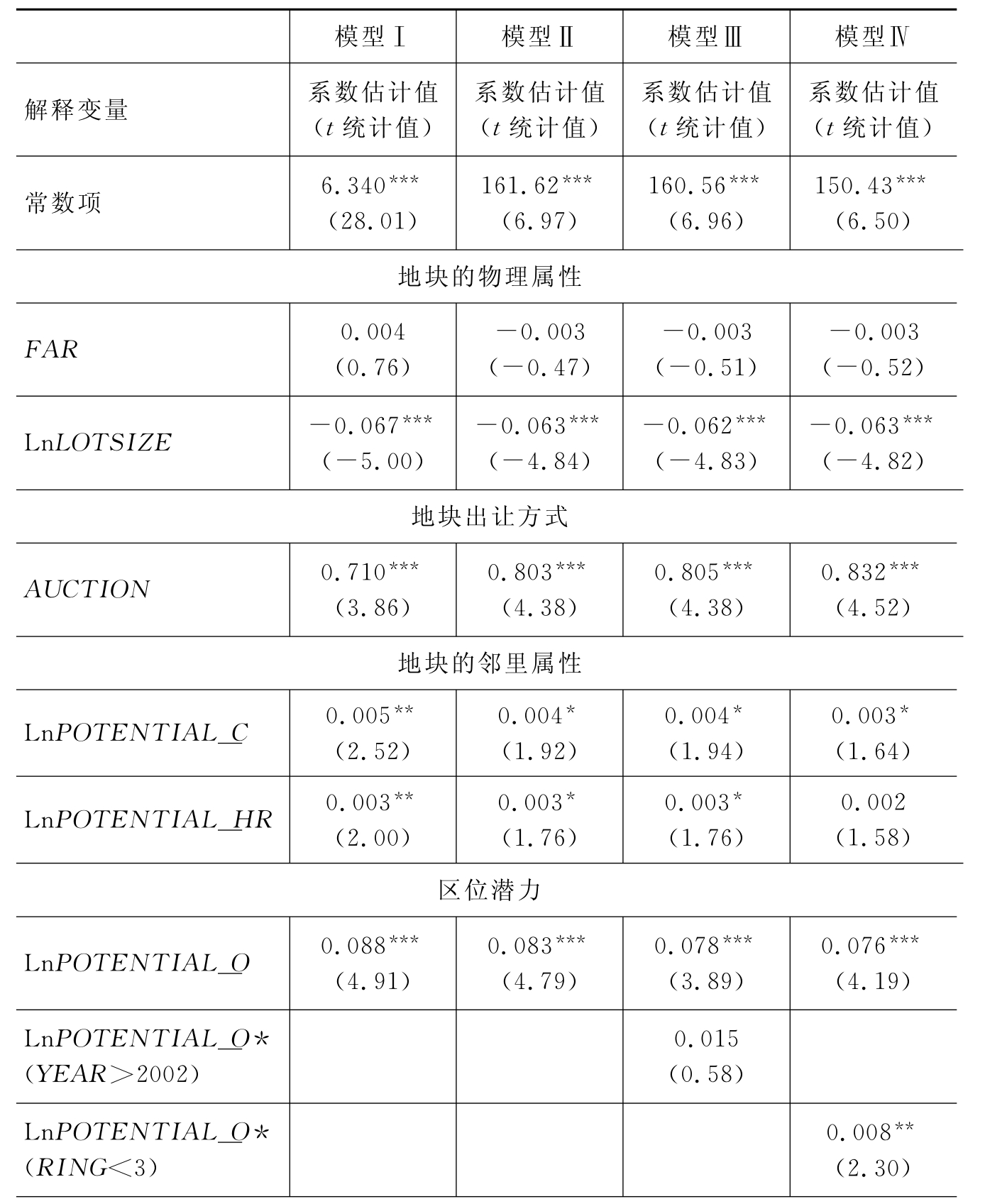

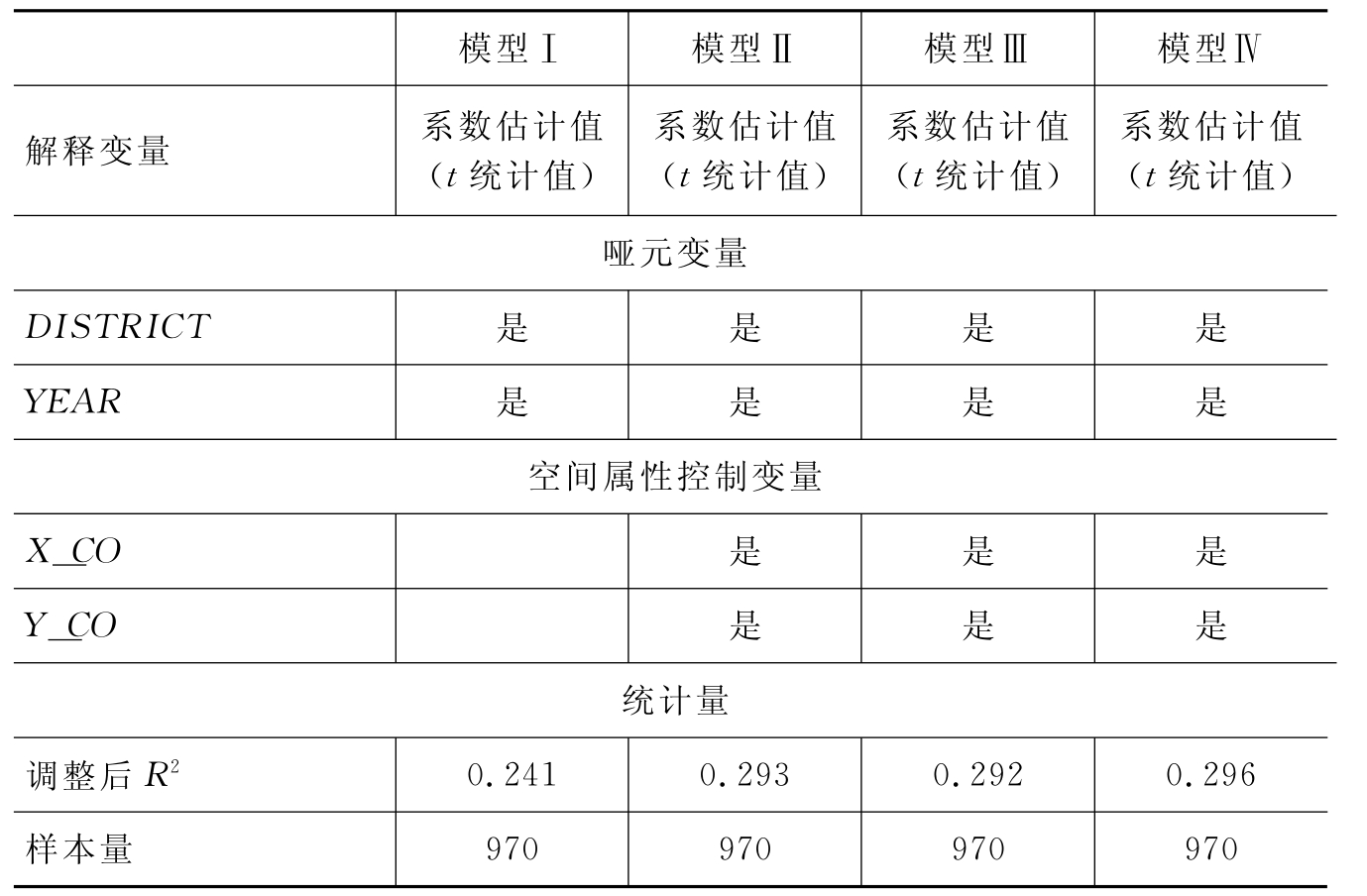

表6-2给出了集聚经济作用下地价决定模型的估计结果。不同模型形式下各变量系数估计值的一致性表明实证模型的设定形式是稳定的,实证结果可有效进行经济含义的解释。

表6-2 地价决定模型的估计结果

续表6-2

表注:(1)RING为虚变量,代表不同的环线区域:二环以内,RING=1;二环与三环之间,RING=2;三环与四环之间,RING=3;四环与五环之间,RING=4;五环以外,RING=5。

(2)表中未将哑元变量一一列出。

(3)模型采用怀特异方差一致协方差的估计方法(White Heteroskedasticity-Consistent Standard Errors &Covariance Method)。

(4)***、**和*分别表示估计结果在99%、95%和90%的置信区间下显著。(https://www.xing528.com)

(5)被解释变量为LnLPRICE。

(6)变量前的符号Ln表示该变量以对数形式引入模型中。

模型Ⅰ到模型Ⅳ中,变量POTENTIAL_O前的系数估计值在99%的置信区间下高度显著,表明集聚经济是影响地价形成的重要驱动力,从而验证了待检验命题H1的成立。该结果说明,办公企业间的空间集聚为其带来的外部性收益被资本化到地价中,从而揭示了城市内部集聚经济在办公企业选址决策中发挥的重要作用,为Sivitanidou[81]和Fuerst[82]的发现提供了新的实证案例。

模型Ⅰ的回归结果表明,地价对区位潜力的弹性为0.088,即地块的区位潜力每增长10%,地价将增长0.88%。Dekle和Eaton[80]利用日本区县数据估计得出企业生产力对集聚经济效益的弹性在10%—15%。而本书的实证结果显示,集聚经济效益可以为企业带来的产出弹性为8.3%—8.8%,略低于Dekle和Eaton的估计结果。POTENTIAL_C和POTENTIAL_HR前的系数估计值说明,地块的邻里属性被显著资本化到地价中,这意味着,办公企业可以从与周边商业服务设施和较好的生活质量的空间临近中获得外部性收益,并愿意为此支付更高的地价。Shukla和Waddel[79]研究指出,金融、保险、房地产等企业在进行区位选址时,有较大的动力去靠近零售和服务企业以更好地获得服务。本书的实证结果从地价的空间变化中验证了这种外部经济的存在。

地块物理属性变量的估计结果显示,容积率对地价影响不显著,而Fuerst[82]指出,较高的容积率可以给企业带来地标性效应,并在其实证研究中发现办公楼的建筑层数对其租金的影响显著为正。本书认为,该结果与我国办公楼市场中,物业大多被分散出租而较少独栋持有的现状有关,使得这种地标性效应在办公楼建成出租时才得以实现;此外,在地块出让时,容积率对地价的影响也包含了建筑成本效应。因而,实证结果中容积率对地价的影响不显著。地块规模对地价的影响显著为负,该结果反映了土地开发的规模报酬递减效应,说明地块的分割开发更有效,与第4章中地价决定模型的实证研究结果一致。

从地块出让方式来看,招拍挂方式出让的地块大约是协议方式下地块出让价格的2倍[3]。两种出让方式下地价的差异可归因于多个方面:首先,不同的定价机制是产生价格差异的一个因素,这在Lusht[115]、Dotzour等[95]以及Allen和Swisher[89]的研究中都有发现。其次,地块开发程度的差别会导致不同的地价水平,招拍挂地块的基础设施配套往往优于协议出让的地块,这也是致使两种出让方式下地价差异的一个原因。第三,部分协议出让的地块未完成征地、拆迁工作,两种出让方式下地价的差异也体现了征地拆迁成本的大小。

为进一步控制模型Ⅰ中没有被充分考虑的地块空间属性的影响,本书将地块的X、Y坐标引入模型中,模型Ⅱ为引入X、Y坐标的估计结果,其拟合优度提高了5.2个百分点,说明了该方法在控制未被度量的地块空间属性方面的有效性。因此,该方法被用于实证研究的其他模型的估计中。

模型Ⅲ中引入交叉变量,POTENTIAL_O*(YEAR>2002),来检验集聚经济对地价的影响随时间的变化。时间段的划分以京政发〔2002〕33号文件[4]的颁发为分界点,将全样本划分为1993—2002年和2003—2004年两个时间段。系数的估计值表明,地价对区位潜力的弹性在后一个时间段变大,也即集聚经济效益随时间增强。如待检验命题H2所述,随着房地产市场的发展和市场机制在土地资源配置中的深化,集聚经济在地价形成中发挥的作用增强。但该系数的估计值并不显著,这可能体现了致使企业集聚和分散两种力量共同作用的结果。随着信息与通讯技术的发展,许多企业对面对面交流的要求降低,这会在一定程度上减小企业对空间集聚的需求;但已有研究指出,像跨国公司总部、金融、保险和管理咨询等以创新和服务为主的对信息要求较高的企业,他们对空间集聚的要求并不会随着高科技的发展而衰减[151]。

为检验不同类型的企业对集聚经济的要求是否表现出一致性,模型Ⅳ中引入交叉变量POTENTIAL_O*(RING<3)。现实判断表明,由于CBD区域的早期发展以及后来金融街区域的兴建,北京市三环以内较大程度上聚集了金融、保险和管理咨询等企业,因此,本书以三环为界限来区分不同的企业类型,粗略地认为,三环以内的企业类型以金融、保险和管理咨询等行业为主,而三环以外的企业则主要是研发等类型的企业。POTENTIAL_O*(RING<3)前正的系数估计值及其较高的显著性水平验证了待检验命题H3的成立,即不同类型的企业对集聚经济的需求不同,金融、保险、管理咨询等行业的生产力水平受集聚经济的影响更大。对这类企业而言,地价对区位潜力的弹性比研发等类型的企业高10.5%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。