1.加州大学捐赠基金的投资决策机制

加州大学校董会投资委员会负责制定捐赠基金投资经营的宏观政策。投资委根据不同的回报率、风险、本金增长要求,为投资运作捐资而在总校陆续设立了留本投资总基金、高收入共同投资基金、短期共同投资基金等三类投资基金。根据资产市场的状况,对各类基金的收益目标、风险水平、投资组合比例等提出具体的指标要求。

司库办公室负责具体执行投资委制定的投资政策,管理总校的投资事务。司库由负责投资事务的副总校长兼任。下设投资服务处和投资管理处,共有46名职员。投资服务处下设顾客联络部、运作部、项目管理部、信息系统部、行政事务部。投资管理处下设公共资产投资部、固定收益投资部、其他方式投资部、投资风险管理和分析部、交易部。

2.加州大学管理捐赠的三类投资基金及其投资组合

(1)留本共同投资基金(General Endowment Pool,简称GEP)

GEP是加州大学校董会经营留本基金的主要投资工具,其投资目标是实现本金的增长、逐年增加分红收入,以保证执行留本基金支持的各项活动所需。目前,GEP吸收了总校和各分校的5000多个留本基金捐款。

在2009年,基金受金融危机影响投资收益下滑,截至2009年6月30日,GEP总市值为52亿美元,每股18.60美元,而在2008年时,GEP的总市值达64美元,每股23.35美元。当年GEP的投资总收入是1.44亿美元,平均每股收益0.52美元。

①GEP的投资组合

由于美国金融投资市场发达,投资渠道和方式众多,其收益和风险也不同,加州大学校董会根据捐赠人的要求和大学任务,认真对资产市场研究分析后定出投资收益目标,提出资产投资的组合比例,指导司库办公室进行投资操作,并给各分校提供参考,其中投资于国内资产市场资金的70%由司库办公室直接运作,主要投资于美国大型跨国公司绩优普通股。

2009财年开始时,加州大学校董会把投资组合比例调整为:投资于股票市场的目标比例为44%,浮动范围为37%~51%;固定收益产品的目标比例为20.5%,浮动范围为15%~25%;另类投资的目标比例为35.5%,浮动范围为30%~40%。至2009年6月30日,股票投资组合的实际比例为股票44%,固定收益证券19.3%,另类投资(包括绝对收益产品、大宗商品、房地产、私募股权投资)35.9%(表4.21)。

表4.21 加州大学GEP基金2008—2009资产配置情况 单位:千美元

续 表

资料来源:加州大学系统捐赠基金2009年报

②投资收益及长期绩效

自创立以来,加州大学的GEP超过了预定的投资收益目标。根据历史资料,投入的资金在15年后可以翻倍。在1983—2002年的20年间,GEP的累计回报率高达1472.3%,平均年投资回报率达14.8%,例如1982年捐赠10万美元在加大设立留本基金,1983年1月1日投入GEP,至2002年,本金市值已增到668,274美元,支付管理费用后,其每年所获的分红从1983年的7,962美元上升到2002年的33,254美元,20年间累计的分红总数高达318,306美元,从投资分红中提供给大学使用的资金以平均每年7.8%的速度增长。

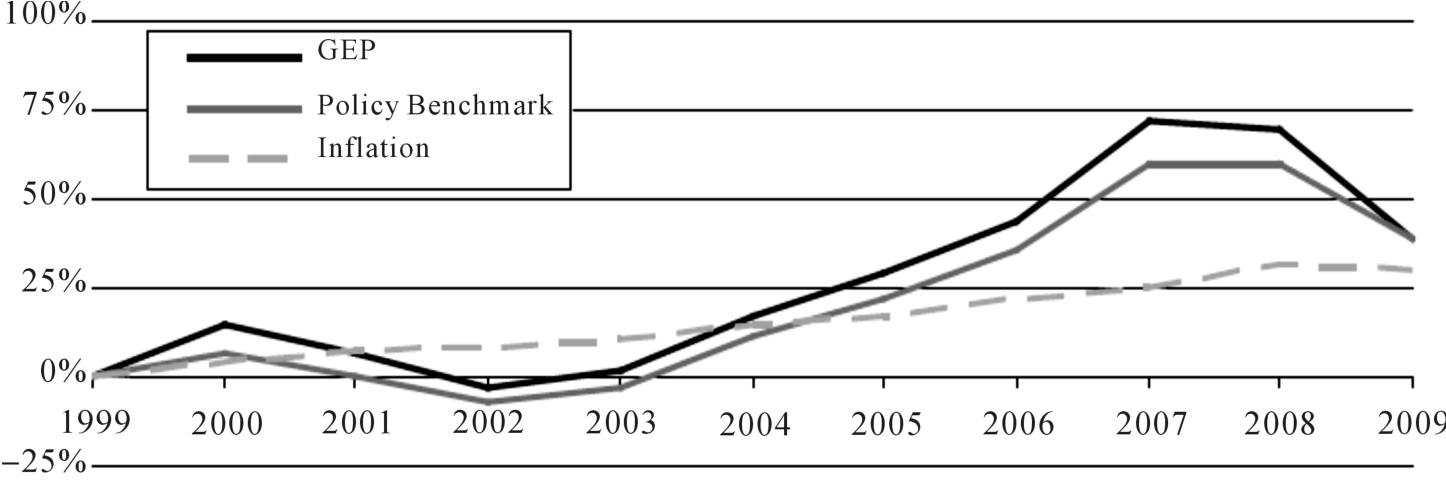

2009年,由于受金融危机影响,基金下跌了17.74%。尽管如此,在1999—2009年的10年间,GEP基金的平均年投资回报率仍有3.36%,超过其比较基准的3.21%,同期年均通胀率为2.64%;10年间GEP累计增长为39.21%,基准为37.11%,通胀为29.82%,可以说很好地完成了保值增值的任务(表4.22、图4.8)。

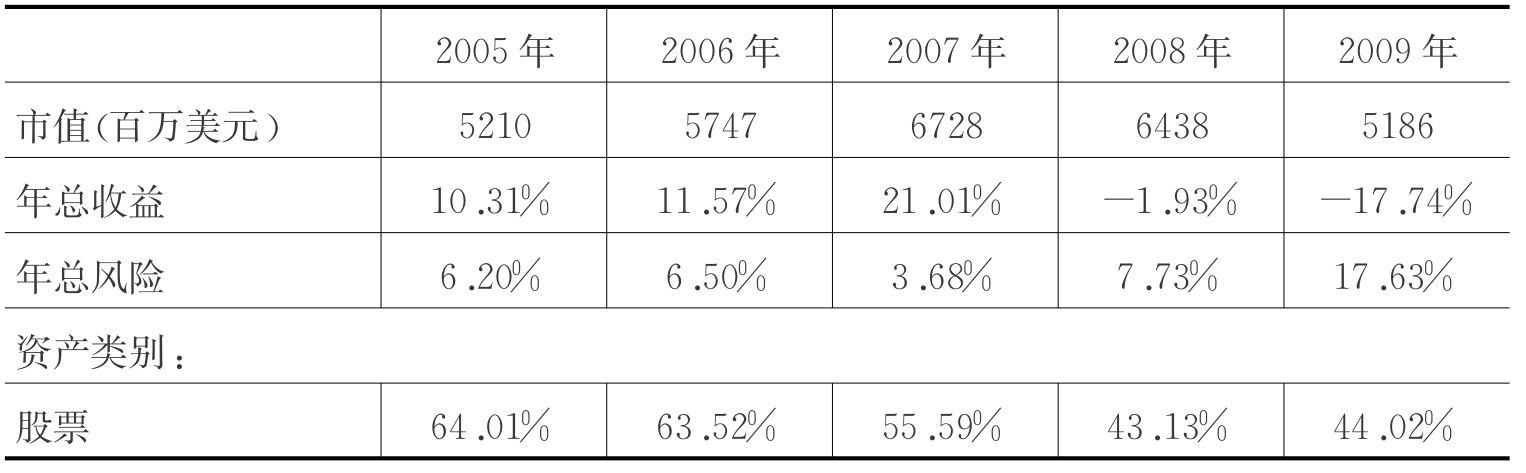

表4.22 加州大学GEP基金2005—2009年收益/风险情况

续 表

资料来源:加州大学系统捐赠基金2009年报

图4.8 加州大学GEP基金过去10年投资表现(https://www.xing528.com)

资料来源:加州大学系统捐赠基金2009年报

(2)高收入共同投资基金(High Income Pool,简称HIP)

HIP是针对某些留本捐资每年要求使用的分红较高,或某些延后捐赠项目要求大学按合同承担支付责任。例如,替捐赠人在一定年份内支付保险费等,需要有稳定的收入来源者。因此,HIP投资目标是获得相对较高、但稳定的经常性收入以支付履行责任所需要的资金,同时保证投资收入每年有一定程度的增加,资本价值得到保存。

目前,该基金的资产主要是投资于固定收益类有价证券,其资产投资组合的比例为:固定收益84.2%(其中美国政府债券占53.7%、工业债券占13.2%、金融债券占17.3%),普通流通股票11.1%,现金4.7%(投入加州大学短期投资基金)。

从1988—2002年的15年间,HIP基金的累计回报率(连本带利)达393.8%,其平均年投资回报率达11.2%。同期,从投资分红中提供给大学使用的资金以平均每年3.2%的速度增长。截至2009年6月30日,HIP总市值为6250万美元。

(3)短期共同投资基金(Short Term Investment Pool,简称STIP)

STIP是一支进行短期投资的,投资与高流动性资产的基金。设立STIP的目的是利用投资规模经济效应,吸收各分校、各类资金和账目包括退休金和留本投资基金上暂时结存的现金,合理搭配投资期限,取得现金在短期内以天计算的收益最大化。

STIP主要由各校等待发放的工资、日常运行费和建设费,以及尚未投入长期基金中的现金组成。由于STIP资金的流动性较高,不宜进行长期投资,因此,其投资主要对象是货币市场和不超过5年期的固定收益资产。在投资中,司库办公室精心搭配,较好地构筑了期限不同的投资组合,既实现了投资收益最大化的目标,又保证了流动资金能够满足大学对现金的需求。

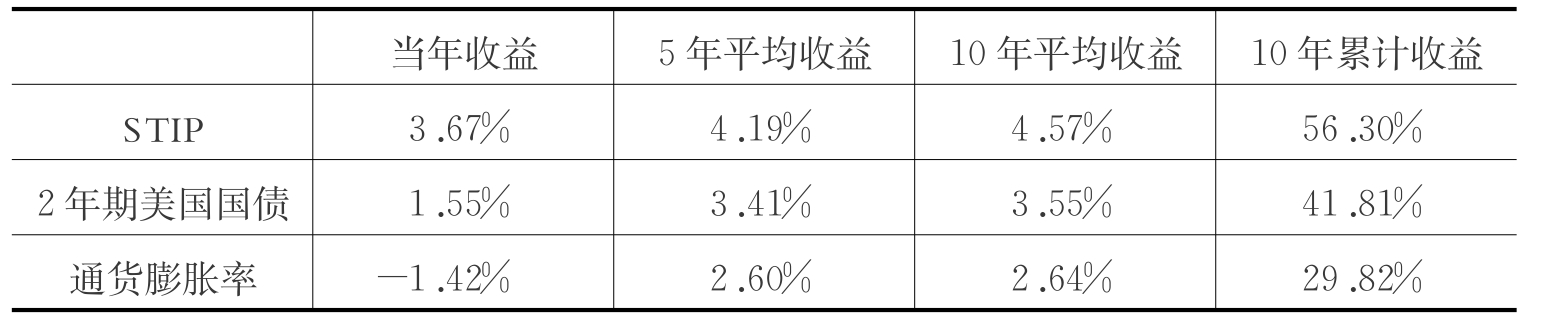

STIP的投资范围为高质量货币市场工具或固定收益证券,期限最长为5年半。投资期限通过结构化,以满足日常现金开支需要。SITP的投资组合取得了不俗的长期收益,过去10年平均收益为4.57%,而同期2年期美国国债的收益率为3.55%。在2009财年,STIP资产总额超过了67亿美元,收益率为3.67%,同期2年期美国国债的收益率为1.55%,STIP投资组合加权平均期限为2.1年(表4.23)。

表4.23 2009财年STIP基金的表现超过基准

资料来源:加州大学系统捐赠基金2009年报

STIP的投资组合中,AAA级别的高质量债券占29.1%,AA级占7.6%,A级占26.5%,BBB级占17.8%(根据标准普尔评级系统,BBB级及以上为投资级债券,违约风险较小),此外还有19%的资产被投资于商业票据(图4.9)。

图4.9 STIP基金的投资组合

资料来源:加州大学系统捐赠基金2009年报

3.基金经营和管理费用

根据加州大学校董会有关政策,各校基金会也可参照总校投资基金的管理经营目标模式,自行运作其保存的捐资资产。但为了取得规模效益,大部分分校都把筹资归由总校统一运作,也有几所学校主要通过委托外部公司管理(externally managed)或自我投资运作其基金。

据全美院校事务官协会(简称NACUBO)的统计,美国大学基金规模越大,其收益越高,当投资基金的规模逐渐从2500万美元提高到5100万~1亿、5亿~10亿和10亿美元以上时,其10年年均投资回报率依次上升为8.1%、9.1%、10.4%和12.8%。

由于加州大学校董会设立的投资基金吸收各分校的各种资金参加,数额庞大,资产高达150亿美元。因规模大,分摊成本低,经营有方,投资收益高,其产生的规模经济效益非常明显。

以基金管理费为例,加州大学校董会基金和HIP基金的投资管理费仅为基金市值的0.04%,其中的0.025%用于投资管理和托管费,其余的0.015%用于支付行政成本。STIP基金的投资管理费占收入的1.5%。

加州大学各分校基金会委托外部公司经营投资的管理费更是远远高于总校的基金管理费,外部公司经营投资的管理费占基金市值的比例为伯克利分校0.56%,洛杉矶分校0.52%,圣塔芭芭拉分校0.7%,欧文分校0.37%。

4.基金的支出政策

加州大学基金投资与经营运作的特点可概括为“经营有方、支出有度”。社会经济发展有其周期性,股市和资产市场有牛市也有熊市,因此,基金投资收益在不同年份会不同。在保证基金收入能履行捐资人要求的情况下,加州大学校董会合理而科学地确定了每年基金投资收入的支出比例,绝不多收多支。学校每5年制定一个长期的支出计划,例如在1998年10月,学校制定的支出计划,把未来5年的基金的支出比例安排在4.35%~4.75%之间。学校每年以此为基础,并根据基金的投资收益情况,通胀率以及学校的实际支出情况进行调节。这样做即保留了未来发展所需的本金,使基金能够可持续发展;又使学校每年可动用的资金逐渐增加。2005—2006年支出比例为4.65%,2006—2007年支出比例则为4.75%。在2009财年,学校使用基金的比例为4.75%。

丰年产生的盈余或返回投资以增加本金,或用于冲抵其他年份的亏损,平抑收支,既保障了支出水平相对稳定,又实现了基金本金的不断增值。例如2001—2002年,美国股市惨淡,股市投资亏损,但因加州大学的平抑措施有效,支出并未出现太大波折,避免了大起大落、无米下锅的尴尬局面。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。