我国大学基金会总体规模还很小,这与美国大学基金会动辄几亿、十几亿甚至几十亿美元的基金规模的对比反差巨大。分析其中原因,除了我国大学基金会发展历史短的原因外还有以下深层次原因。

1.宏观体制方面

(1)大学教育基金会的双重行政管理体制

按照《基金会管理条例》第9条中规定:申请设立基金会,申请人应当向登记管理机关提交业务主管单位同意设立的文件。教育基金会必须寻找到对应的行政主管机关才能向民政部门申请注册登记。这必然涉及主管行政部门的行政责任问题,这样就造成了民政部门和主管部门对大学基金会的双重领导,使大学基金会的独立地位很难得到保证,这也是造成我国目前大学教育基金会发展不快的原因。当然,由于大学教育基金会在我国还处于发展水平比较低的阶段,在基金会自律和公众监督都还不够完善的情况下,政府的主管部门对基金会的监管还是有一定作用的,但是从长远看,是不利于大学教育基金会的发展的。[20]

(2)捐赠减免税制度还没有落实

所谓对捐赠的减免税制度,就是如果一个法人或者个人对社会进行了捐赠行为,则其捐赠金额可以按照相关规定在应纳所得额中扣除。我国对涉及教育等慈善事业捐款的税务减免制度已有明确的规定,如《财政部国家税务总局关于教育税收政策的通知》第8条;《基金会管理条例》第26条;《中华人民共和国公益事业捐赠法》第24-27条;《中华人民共和国企业所得税暂行条例》第6条;《外商投资企业和外国企业所得税法实施细则》第19条;《个人所得税法实施细则》和《中华人民共和国个人所得税法》第6条。《财政部、国家税务总局、民政部关于公益性捐赠税前扣除有关问题的通知》(财税[2008]160号),对公益性捐赠所得税税前扣除有关问题也作了以下明确:(1)企业通过公益性社会团体或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予计算在应纳税所得额时扣除。(2)个人通过社会团体、国家机关向公益事业的捐赠支出,按照现行税收法律、行政法规及相关政策规定准予在所得税税前扣除。《中华人民共和国企业所得税法》(2007年)第9条的规定:“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。”虽然这与发达国家的规定相似,但税前扣除却要经过较为繁琐的审批程序。这些都造成对这些法律法规的执行不彻底,并且捐款税额扣除率比较低,从而严重影响到一些捐款者的捐款热情。

此外,我国尚未对遗产税立法。而相比国外的政策、法律环境更有利于资金募集和运作。如美国通过《统一普通信托基金法》、《美国非营利法人示范法》、《美国慈善捐赠法》等法律规定对非营利组织的捐赠不征税,且将捐赠额从个人所得税应纳税所得额中予以扣除;同时,个人所得税实行高收入累进税制。另外,通过征收高额遗产税鼓励富有阶层捐赠。如2001年时美国遗产税开征起点是67.5万美元,对67.5万美元至300万美元之间的遗产征税37.5%,对超过300万美元部分遗产征收的税率高达55%。高额的遗产税使得许多富人向慈善机构进行捐赠,据统计,1997年美国15500名需缴纳遗产税的富翁合计捐赠额为140亿美元。[21]

可喜的是,国家有关部门已经认识到对公益性社会团体免税政策落实的滞后,也开始采取积极措施加以完善。根据2009年8月20日由民政部、国家税务总局、民政部联合下发的《关于公布2008年度2009年度第一批获得公益性捐赠税前扣除资格的公益性社会团体名单的通知》(财税[2009]85号),北京大学教育基金会、清华大学教育基金会和其他65家基金会,如中国红十字基金会、中华慈善总会等一起名列“2008年度第一批获得公益性捐赠税前扣除资格的公益性社会团体名单”,大学基金会中也仅有2家名列其中。

2.大学基金会微观运作与管理方面

(1)大学基金会的资金规模较小,捐赠收入占高校经费总量比例有待提高。

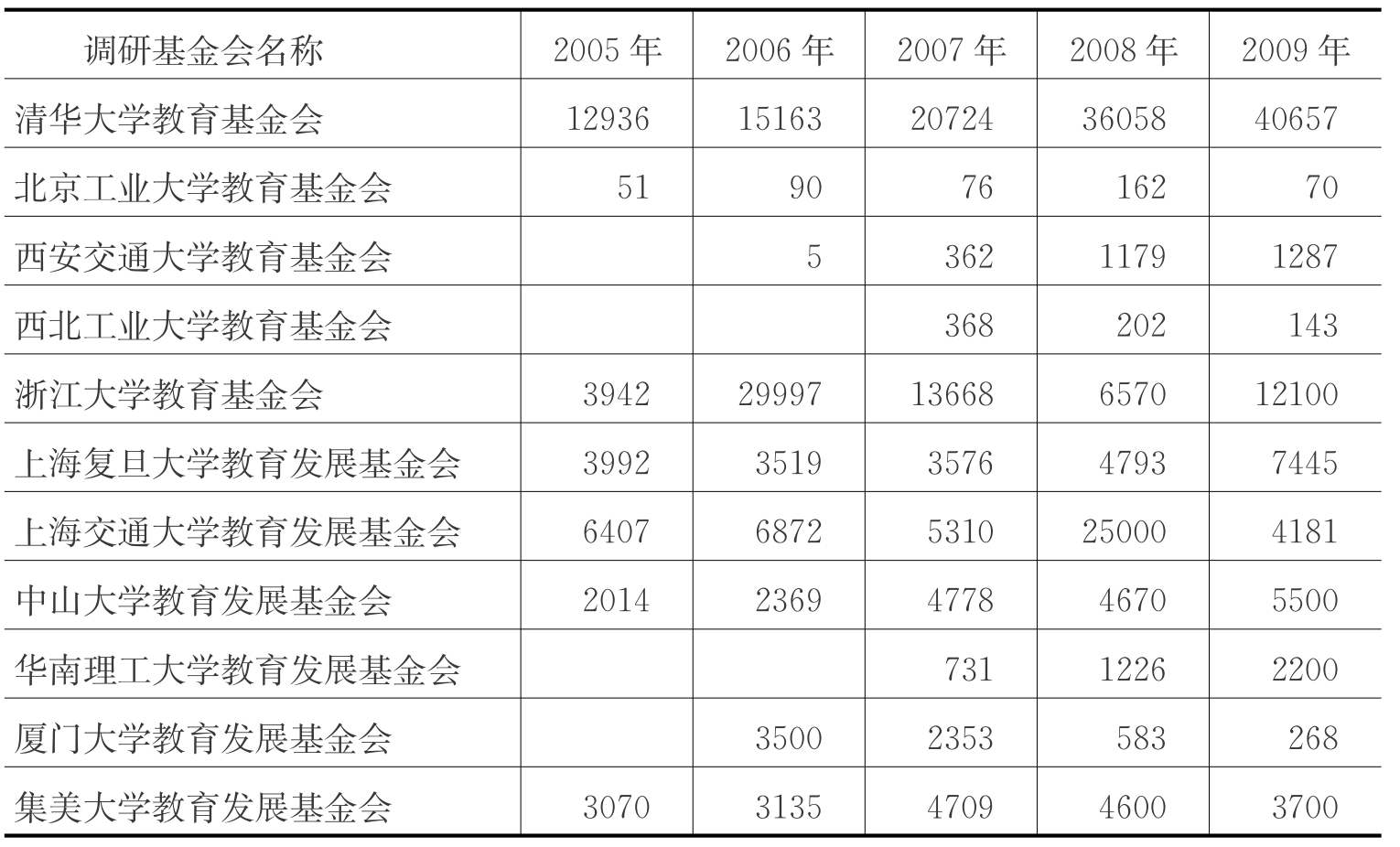

在已成立的大学基金会中,除了北京大学、清华大学、暨南大学、厦门大学、浙江大学等少数大学基金会募集到亿元以上的资金,大部分大学基金会的资金规模仍较小(表2.16、表2.17),捐赠收入尚未成为大学收入的重要组成部分。相比之下,在英美等国高校的社会捐赠约占学校经费的10%,日本公立高校的社会捐赠约占学校总收入的15%,私立学校则高达50%以上。哈佛、斯坦福等名校的年捐赠额甚至高达5亿美元以上。[22]另外,从基金会的社会影响力上看,基金会的社会影响力远不如国外高校,公信力还不够。这既有基金会的财会与审计制度还不透明的因素,又有大学基金会定位模糊、宣传不利的原因。

表2.16 我国部分大学基金会捐赠收入 单位:万元

资料来源:中国教育发展基金会.中国高校募捐情况分析报告.2010年3月(https://www.xing528.com)

表2.17 2008年中央高校捐赠收入按额度区间统计 单位:万元

资料来源:同表2.15

(2)大学基金会的业务水平有待提高

①开设的捐赠种类单一,我国大学教育基金会接受的捐赠项目以现金捐赠和资产捐赠为主。②捐赠渠道不通畅。很多大学基金会一般只有通过在银行开设账号捐款和现场捐款两种捐款渠道。③多渠道投资、多元化经营能力还不够,导致很多基金会只能把基金存在银行收取利息作为保值;对捐赠人的权益还缺乏认识和保护。④募捐理念不够先进,尤其缺乏宣传策划、服务意识和主动积极募捐的意识。由于我国大学教育捐赠历史比较短,许多募捐人员认为募捐只是捐赠者单向的无偿对大学基金会的捐赠,头脑中还没有树立为捐赠者服务的思想。这种只索取,不注重对捐赠者精神回报的基金会是很难办好的。

基金的运作机制不健全,资金收益不高。根据笔者的调查,一些高校(如北京大学、清华大学、北京邮电大学、浙江大学等大学基金会)聘请了专门人员和机构进行基金运作,但大部分大学基金会并不十分重视基金运作,投资规模较小,方式也较单一,甚至只限于银行存款收益,没有充分利用资本增值的特点,运作收益不明显。

2005年中国基金会的年检结果显示,84家全国性基金会投资总收益约为3717万元,年平均每家投资收益额超过44万元,50家基金会投资收益为0。两所著名大学的教育基金会投资收益分列前两位,投资收益占总收入比值分别为6%和5.4%,对于这两家投资收益最高的基金会来说,投资收益在总收入中的比重仍然很小。而国外大学基金会通过专业化的管理和运作,年资金收益率约在10%以上,甚至能达到20%~30%,有效地实现了基金的保值和增值。

(3)大学基金会组织管理与人员有待优化

目前,不少大学基金会的管理模式还是以行政管理型为主,不能完全适应市场需求。调研发现,一些大学的基金会中近一半属行政管理型,即将基金会当作学校的一个职能部门来对待和管理的模式。该模式的缺点是管理方式传统僵化,不能充分调动基金会的积极性,存在开展工作不够主动、办事效率较低、管理方式不够灵活等问题。基金会作为独立的社团法人,应该建立适应市场经济的现代管理制度,其资金的筹措、运作、管理等都应该依照市场规律独立自主地进行。[23]

①专业投资人才和劝募策划人才人数不多且专业化水平不高,这已经严重影响到基金的保值增值。而在美国,大学教育基金会通常都是委托给专业机构和人员进行运作。以哈佛大学为例,其捐赠管理机构——哈佛基金管理公司本身拥有200多名员工,连同那些分布在全球各地的外部投资经理共同对哈佛大学的捐赠进行专业化的投资管理。在劝募、捐赠立项等筹款活动以及基金投资等增值运作方面做得相当出色,校友捐赠率达到了49%,基金会平均每年的投资回报高达百分之十几。[24]

作为社团法人的大学基金会,应具备严密健全的组织机构,配备足够的专业化管理人员。以工作人员数量为例,加州大学仅负责资金运作的工作人员就有46人,而哈佛、耶鲁等大学的基金会日常工作人员则有逾百人之多。而目前我国大学基金会组织机构不够规范、健全,并且工作人员特别是专职专业人员配备普遍不足,严重影响了基金会工作的开展和功能的发挥。

②基金会的理事会和监事会的治理结构还不合理,理事和监事的责、权、利还不明确。

虽然《基金会管理条例》中有如下规定来监督基金的募集和使用:重大募集资金、投资活动,需经理事会以特殊程序通过;基金会设监事,监督财务运作等活动;基金会决策不得与基金会的理事、监事有利益相关;监事和不在基金会担任专职工作的理事不得从基金会获取报酬;在基金会领取报酬的理事不得超过理事总数的1/3;基金会每年的公益支出必须达到相当大的比例;基金会无力从事公益活动就必须注销;基金会注销后的剩余财产必须仍用于公益目的。但《条例》的具体内容还可以细化,比如《条例》第22条规定:基金会设监事。监事任期与理事任期相同。理事、理事的近亲属和基金会财会人员不得兼任监事。也就是说,只要不属于上述人员范围基金会外部的人员和内部工作人员都可以担任基金会监事。至于监事的人数,《条例》也没有做出统一规定,各基金会可以根据实际需要确定并可以在监事成员中确定相应的负责人来落实好工作。《条例》并没有统一规定监事的产生程序,只在第10条中规定各基金会必须在章程中载明本基金会监事的产生程序。也就是说只要符合人选范围规定,监事如何产生是基金会自己可以决定的事情,这就会涉及职权危机问题。从权利与义务统一的原则出发,尽管条例授予监事相当广泛而重要的职权,但是由于监事仅是不在基金会获取报酬的志愿者,所以他们的职权如何保证有关信息能否对等等都将是问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。