(三)其他国家和地区的经费筹措与教育捐赠

1.日本大学经费筹措状况概述[14]

(1)政府拨款

日本教育发展的一个显著的特点是,政府重视教育立法,重视教育投资。国立大学的办学经费主要来自中央财政拨款,在20世纪70年代,来自中央财政的拨款占大学总收入的比例均保持在70%~80%之间,但从80年代开始,受“财政重建”即控制财政支出的影响,中央财政拨款所占的比例下降到60%左右,1992年以后受日本经济不景气(泡沫经济)的影响,这一比例进一步下降,现在一般稳定在50%多。私立大学的办学经费由学校法人负担,但主要来自学生缴纳的学杂费。为了维持私立大学的稳健经营以及减轻学生家庭的负担,日本政府于1975年颁布《私学振兴助成法》,开始对包括私立大学在内的私立学校进行资助,1975年,来自政府资助的经费占私立大学总收入的比例达到20.6%,1980年达到最高峰的29.5%,此后一直下降,现在一般维持在10%左右。

(2)学费收入

日本《学校教育法》规定,除义务教育以外,均可收取学费。国立大学的学费实行统一标准,一般由听课费、入学注册费和检定费三部分组成,而私立大学的学费还包括设备使用费,因而私立大学的学费比国立和公立大学高得多。但从20世纪60年代末,特别是80年代以来,日本国立大学由于政府财政拨款所占的比例下降,因而不断提高学费水平,即从1970年学费占大学总收入的比例的2.3%提高到1980年的5.7%,1987年的9.4%,现在一般稳定在百分之十几,学费的提高曾一度酿成“学潮”和“远离国立大学”的不良后果。与此相反,私立大学学费占大学总收入的比例却不断下降,从1971年的76.3%下降到1980年的55.3%,1985年的53.9%。国立大学与私立大学的学费差距在不断缩小。但是,从总体的发展趋势来看,日本大学学费是在逐年上涨的。

(3)科研收入

大学的科研收入除来自中央财政拨付的运行费中包含的科研经费外,还有来自科学研究费补助金制度和民间等委托研究的科研经费。科学研究费补助金是各大学教师提交研究计划书,经学术审议会评审并获得认可后才能获得的科研经费,换句话说,就是必须通过竞争才能获得这项经费。有资料显示,科学研究费补助金预算逐年增长,从1988年的488.8亿日元增长到1993年的736亿日元,1998年的1179亿日元。与此相对应的是,科学研究费补助金占大学总收入的比例从1970年开始一直持续上升,由1970年的0.8%提高到1980年的1.7%,1987年的2.6%。自1983年开始,日本政府还制定了联合研究制度,由大学和企业双方提供资金、研究设备和研究人员,对共同感兴趣的课题进行联合研究,成果归双方所有,共同申请专利。该制度对大学科研的发展起了相当重要的促进作用,也为科研实力强的大学开辟了一条获取科研经费的新途径。

(4)校产收入

校产收入包括社会服务费、附属医院收入、从公积金提取的收入、不动产租用费等。私立大学的经费还有一些其他类型的收益性事业收入。校产收入中最主要的部分是附属医院收入,国立大学的该项收入占大学总收入的比例从1970年以来一直持续上升,即从1970年的14.4%提高到1980年的15.9%,1987年的21.9%;私立大学的上升幅度更大,从1970年的13.9%提高到1980年的21.4%,1985年的22.5%。

(5)捐赠收入

捐赠收入并非一种制度,但在日本也经常采用,收入也占相当的比重。而且日本政府对向学校法人(主要指私立学校)捐赠物品或捐款的个人及法人实行免税或扣除部分所得金额,捐款作为亏损等减免税金的政策,鼓励个人或法人的捐赠。

由于不同的教育管理制度,日本公立大学的捐赠收入占比不如私立大学。东京大学是日本最著名的、水平最高的国立大学,它拥有10个学院、11个研究所和4个全国共同利用设施,学科门类十分齐全。它不仅在日本大学排行榜中始终位居首位,在世界100强的一流大学中也具有举足轻重的位置。2004年度,东京大学经费收入共2067.31亿日元。其中,政府拨款1027.62亿日元,占49.71%;学费与学杂费收入143.31亿日元,占6.93%;科研经费收入(含科学研究费补助金和民间委托研究费等)为455.50亿日元,占22.03%;校产收入382.22亿日元,占18.49%(其中附属医院收入为293.83亿日元,占14.21%);捐赠收为58.66亿日元,占2.84%。

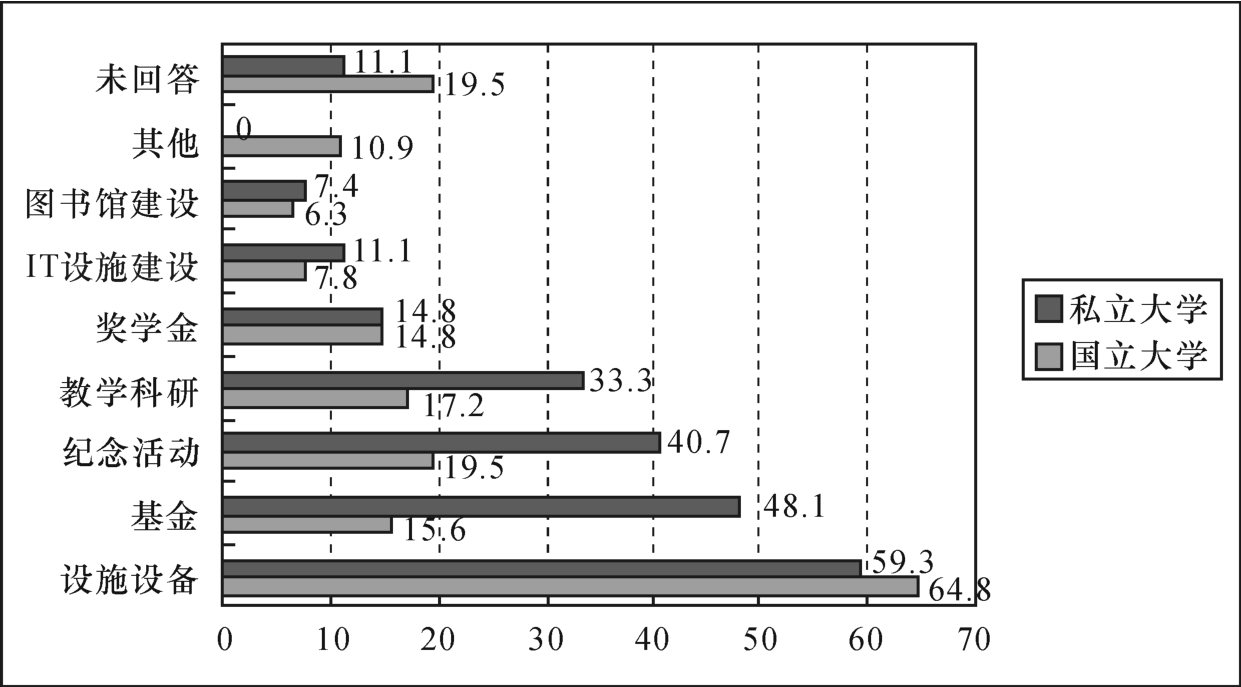

2007年,东京大学和野村证券共同参与的“大学财政基础强化相关研究”课题组对日本国立和私立大学的捐赠情况进行了调查。经过发现,全国有75%的大学开展了捐赠筹资工作。2004年法人化以后的国立大学加强了捐赠方面的努力,在2004—2007年间,部分国立大学的捐赠收入占学校总资产的比例缓慢上升。在捐赠用途方面,东京大学和野村证券对捐赠资金的用途进行了问卷调查,结果发现,60%左右的高校将捐赠收入用于设施设备建设。这意味着多数高校一次性地使用捐赠资金,而没有对捐赠金的运营管理提出长远的规划(图2.1)。

图2.1 日本高校捐赠收入用途(学校调查结果) 单位:%

资料来源:中国教育发展基金会.中国高校募捐状况分析报告.2010年4月

2.日本私立大学的教育捐赠[15]

1992年,日本高等教育适龄人口达到了高峰,随后逐年减少,就学人口的减少使日本整个高等教育的形势越来越严峻,一些私立大学的财务问题也日益突出。在此背景下,很多私立大学更加努力地开拓筹资渠道,争取实现资金来源的多元化,希望通过多渠道筹资来弥补由于生源减少而带来的学费收入减少的问题。捐赠资金曾经是日本私立大学的一个重要收入来源,但是有一个时期出现了大幅度的缩减。如今很多私立大学,甚至国立大学又开始重视捐赠资金,并采取了一系列的措施争取捐赠。

(1)捐赠与日本私立大学的收入(https://www.xing528.com)

日本私立大学的主要收入来源有:学生交纳的学费、公共财政补助、手续费、捐赠、资产运作收入、事业收入等。1978至2004年的26年间,学生交纳的学费一直是日本私立大学最大的收入来源,且一直处于上升的状态。如1978年,学费收入占总收入的63.6%,2004年则发展成占总收入的77.8%。处于第二位的公共财政补助呈下降趋势,从1978年占总收入的21.2%,下降为2004年占总收入的10.8%。2004年日本私立大学的第三大收入来源是手续费,占总收入的3.1%。接下来依次是,杂费收入占2.3%,捐赠资金占2.2%,事业收入占1.9%,资产运作收入占1.6%,资产买卖收入占0.3%。其中,捐赠收入的排名比较靠后。事实上,1978年,在所有的收入中,捐赠收入处于第3位,但是2004年则下降到了第5位,且占私立大学总收入的比例也很低。

在日本,捐赠分为一般捐赠和特别捐赠。一般捐赠是指没有指定用途的捐赠。特别捐赠是指有指定用途的捐赠,如用于教学科研、奖励学生等。2004年,在大学法人获得的捐赠中,个人捐赠392亿日元,占捐赠总数的37.2%;公司捐赠275亿日元,占捐赠总数的26.1%;后援会捐赠164亿日元,占捐赠总数的15.5%;其他渠道的捐赠金额是224亿日元,占捐赠总数的21.2%。长期以来,捐赠资金在日本私立大学的收入中占有一定的比例,而且处于不断地变化之中。无论是捐赠资金的用途还是其来源,都是比较多样的。可以说,日本具有一定的捐赠文化,开展募捐活动具有一定的基础,而且在税收方面,日本也实施了一些关于捐赠的优惠政策。

(2)捐赠优惠政策的演变

日本关于捐赠的优惠政策,对国立大学和私立大学有所不同。同样是国立大学,实施法人化前后的政策也有差别。首先,关于国立大学的相关政策,实施法人化以前的国立大学是国家设立并管理的高等教育机构,因此《会计法》等相关法律法规适用于当时的国立大学。根据相关规定,对国立大学实施的捐赠,大学自身无权直接接受、管理并使用,所有的捐赠必须统一纳入国库后再分配使用。国家对于纳入国库的捐赠资金不是根据捐赠者的意向来进行分配使用的,而是根据自己的主观意志进行分配。这在一定程度上影响了捐赠者的积极性,因此,长期以来,国立大学获得的捐赠并不多。在税收方面,当捐赠者为个人的时候,需要从所得中扣除捐赠金额后再计算个人应该缴纳的所得税;当捐赠者为法人的时候,全部捐赠金额都可以作为亏损资金计算,然后根据剩下的所得额计算应上缴的所得税。随着法人化的实施,各个国立大学不再是国家机关,而是变成了具有独立法人资格的主体。关于捐赠,法人化以前实施的先纳入国库再进行处理的制度也不存在了。取而代之的是,各个大学可以根据捐赠者的意向,自主决定是否接受捐赠资金,并自主安排其用途。因此,实施法人化以后的国立大学由原来的被动接受捐赠,逐步转变为主动争取捐赠,并采取了一系列相关的措施。关于捐赠税收的问题,基本上与实施法人化以前的优惠政策一样,但是,对技术转让机构实施捐赠的税收优惠政策则有所不同。

其次,日本对私立大学实施捐赠的优惠政策。关于对私立大学实施的捐赠,最初并没有优惠政策,通过很多人的不断努力,才慢慢形成了如今的税收优惠政策。优惠政策的基本情况如下:对于个人捐赠,如果是对持有“特定公益增进法人”证明书的学校法人(私立大学)实行捐赠的话,上缴所得税的计算方法是,先从捐赠金额中扣除5000日元,再将已经减去了5000日元后的捐赠金从所得中扣除,然后以剩余的所得额为基数计算应该缴纳的个人所得税。当捐赠者为法人时,其对学校捐赠金根据额度情况可以全部或部分作为亏损资金计算。另外,通过日本私立学校振兴·共济事业团对学校法人实施的捐赠,即“指定接受者捐赠金”,捐赠资金全部都可以作为亏损资金计算。如上所述,个人捐赠者对学校法人(私立大学)和国立大学法人进行捐赠时,享受同样的优惠政策。“指定接受者捐赠金”制度的相关手续,从2004年开始得到了一定程度的简化,简化后更加有利于对私立大学实行捐赠。之后,针对学校法人的该类捐赠确实有所增加。如除实物捐赠之外,全体学校法人接受的捐赠金额,2003年是108亿日元,2004年是118亿日元,2005年是145亿日元,基本上是逐步增加的趋势。由上可知,无论是对私立大学的捐赠还是对国立大学法人的捐赠,相关的税收优惠政策也发挥了积极的推动作用。

(3)开展募捐活动的具体事例——早稻田大学的募捐策略

1882年,早稻田大学作为东京专门学校起步,在一百多年的发展过程中,该校进行了许多次募捐活动,到2000年,大规模的募捐活动已经进行了10次。在迎接建校125周年的时候,早稻田大学又制定了更为庞大的募捐计划(2000至2007年),目标是200亿日元。建校125周年纪念活动的总经费预算额是370亿日元,除了计划募集200亿日元以外,学校计划自筹资金170亿日元。纪念建校125周年的活动内容主要是:建设新的学生会馆、新建3座教学楼、改修讲堂。另外,除了上述的大规模募捐活动,早稻田大学还开展经常性的募捐活动。第一,募集“教育振兴资金”,主要是面向在校生的家长和保证人。第二,向“早稻田大学后援会”募捐,主要对象是校友、在校生家长和一般人士。第三,为了设置一些奖学金而募集捐款,主要是面向公司、校友、教职员工和一般人士。第四,面向公司、校友、教职员工和一般人士,募集教育科研基金。第五,面向公司和团体等,募集“讲座捐赠”。第六,面向公司和团体等,募集“研究捐赠”。围绕募捐目标,需要开展很多工作。特别是对一些具体的事项,必须有计划、有组织、有步骤地进行。

如上所述,作为世界名牌私立大学的早稻田大学,在长期的发展过程中开展了多次募捐活动,并且积累了丰富的募捐经验,形成了自己独特的募捐方法。尽管学校没有列举捐赠资金的具体统计数据,但是,可以肯定捐赠资金在这些大学的经营管理与发展过程中发挥了重要的积极作用。应该补充的是,在日本,不仅仅是私立大学重视募捐,一些国立大学也开始重视募捐活动。东京大学于2005年4月专门设置了以募集基金为中心任务的机构——涉外本部。其目标就是要像美国的哈佛大学一样去募集丰富的基金,并通过基金的运作收益来补充大学的办学经费,为学校的发展作贡献。

3.中国台湾地区的大学教育捐赠[16]

台湾地区的教育经费来源带有浓厚的政府包办特色。从20世纪50年代到2007年,虽然当局财政拨款占台湾教育经费总额的比率呈逐年下降趋势,但当局财政拨款额度仍然居高不下。在台湾教育经费支出中,高等教育经费支出一直占有最大比重,且于近几年呈现出明显上升趋势。这和台湾“迈向21世纪的教育远景”相关政策的支持有关,也与高等教育近十年来自筹经费的自我提高有直接关系。

(1)台湾当局对捐赠的行为分析

为了增加学校自筹经费的能力,台湾当局首先通过立法,将募捐活动制度化、法律化。2006年台湾地区出台了《公益劝募条例》,又相继出台《公益劝募条例实施细则》与《公益劝募许可办法》作为法案施行的配套建设。至此,台湾地区的社会福利事业、教育文化事业、社会慈善事业和对外人道救援均有了新的规范。这些法律法规自然成为高等学校募集社会捐赠的行为规范,为高等学校加强筹资工作管理提供了准则和依据。

其次,台湾当局对捐赠体制进行了改革,尤其是改革相关税收政策。在体制改革方面,推行“校务基金制度”,根据该制度,学校的财务经营以校务基金管理委员会为执行单位,并以学校自订的收支管理办法为执行依据,但是接受内部稽核及外部监督。校务基金推行十几年来,各高校的财务经营理念和筹款意识明显提高。在税收政策方面,遗产税和赠予税的开征、捐赠资产的税收抵扣一直被认为是最能促进社会捐赠行为的税收政策。在个人和团体的资产捐赠行为方面,台湾所得税法均给予了其优惠性。

此外,台湾地区通过授予荣誉的方式,鼓励捐赠者的慈善行为。台湾“教育部”为此还专门制定了“捐资教育事业奖励办法”,按照捐赠金额的不同向捐赠者授予各种社会荣誉。此外,大额的捐赠还可以依照“‘教育部’教育文化奖章颁给办法”为捐赠者授予奖章。

(2)台湾高校对捐赠的行为分析

台湾教育捐赠的社会文化基础薄弱、社会捐赠制度不尽完善,社会捐赠在台湾高等教育经费中所占比例较小而且并不稳定,所以台湾普通高校还没有形成较强的资金筹措的自主意识,一般高校对社会捐赠工作的投入力度并不大,而面向高等教育的社会捐赠也往往集中于诸如台湾大学等传统名校。以台湾大学为例,为了增加社会对学校的捐赠,台湾大学做出了以下筹款措施:

第一,成立专门组织以充分调动各机构的募款积极性。台湾大学于2007年正式成立“财务处”,并设“资源发展组”,负责大额及小额募捐业务。但是,募捐并不仅是财务处的工作,很多学院、系所也都是募捐活动的积极参与者,甚至台湾大学图书馆也在积极通过校友认捐刊物等形式,募集一定的现金捐赠。

第二,寻找产学研结合的有效途径。产学研合作的成功与否对企业捐赠的多少有直接的影响,台湾大学自实行校务基金制度以来,“建教合作”收入已经逐渐超过政府预算拨款,成为学校最大的收入来源,这充分说明了台湾大学近几年在与企业的合作上取得了巨大成功,大学的服务能力得到企业界的充分认可。也正是考虑到产学研合作和企业捐赠的相互作用,台湾大学还于2007年新设规定,“凡捐赠本校校务基金承诺总金额在5000万以上者,经由双方商议共同提出产学合作计划”的,可以向“研发处”申请配合研究经费,配套金额最高为每年捐赠款的50%。

第三,创设细致周详的服务与回报。与美国社会不同,台湾地区没有历史形成的捐赠习惯与传统,因此更加需要学校在募集过程中更加细致地了解捐赠人的需求,从而更大范围地鼓励潜在捐赠群体的参与。台湾大学于2006年修订的接受捐赠致谢办法中,对向台湾大学及所属单位、附设机构或有关基金会的捐赠作出各种细致的致谢规定,大到以名讳命名学校建筑、提请政府颁给荣誉等,小到在校园内免费停车、校医院优先挂号等优惠,各种规定堪称周详。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。