二.演变:从公营垄断到二元平衡[4]

自80年代以来,欧盟影视管理政策和体制的调整,演变的过程,实际上是影视节目的制作和供应从自给自足向产业化和市场流通发展的过程,从表面看是市场主体的角色及相互关系、影视节目生产资源的配置的发展变化的过程,离不开电视传播技术的发展、观众的个性化信息需求、投资财源的多样化等外在因素的影响。影视节目的生产流通从无市场到有市场、从垄断市场到竞争市场,从分类到合流,与媒介制度的演变相生相随,从经济层面上回应了80年代以来美国和英国在西方掀起的新自由主义大潮,在客观上呼应了建立欧盟过程中所推动的市场经济一体化的方向。

综合而言,此演变过程经历了三个阶段,即公营垄断阶段、市场转型阶段和整合发展阶段。

1.公营垄断阶段

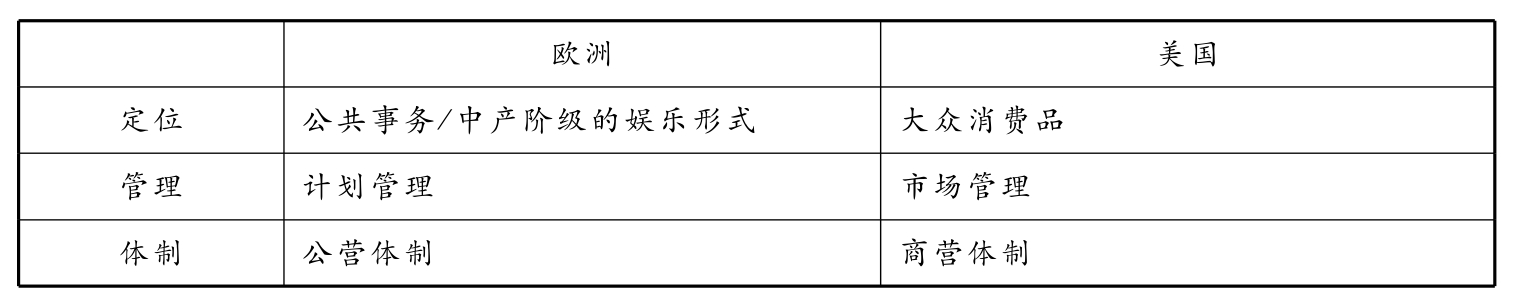

以英国为代表的欧洲近代工业文明几乎率先完成了所有与影像和无线电技术有关的科技发明,并尝试将技术从实验室推向大众生活。从技术创新到寻求商业市场机会这一进程在欧美都是一样的。也就是说,影视节目所具有的市场价值在诞生之初均在欧美大陆上滋生和启蒙,但是欧美在战后经济和政治环境的差别,社会价值观的历史渊源的反差、自由主义思潮的根基不同等因素却在20世纪50年代之前让欧美选择了两条不同的影视节目发展道路,这两条道路的区别概括而言包括三个方面:节目定位、管理方式、媒介体制。

欧洲主流阶层所持有的这种“影像贵族感和精英意识”,以及“频率稀缺时的统一管制”和“服务战时宣传”[5]等理念成为影视管理规制的主要理论基础。因此,这一阶段的主要特征是建立影视公营垄断体制,将影视资源纳入公共服务资源进行集中配置。

英国是最早对电影实行国家管理的国家。1909年英国在世界上首先制定了经营电影院要经过许可和星期日禁止营业的电影法[6]。国家直接介入电影的发行和放映业。

在电影之后出现的广播和电视从一开始便排除了市场竞争的原理并被置于欧洲国家的保护之下。世界大战的爆发促使公共服务事业的理论被政府所采纳。政府在卫生、保险、煤炭、食品配给等方面实行集中管制的特别战时做法在战后继续延续。但是从传播意图分析,战时的影视媒介都被视为一种重要的战争武器,“它的目的是发动战争而不是传播信息”,尽管已经具备市场化开发的潜力,但并没有产业化发展的空间,影视媒体所生产出的节目成为大众宣传的新武器。在战时特殊条件下为了适应特定需要诞生的组织形态在重要的政策领域形成了一种固有的结构,并没有根据和平年代的来临而进行相应的调整[7]。

曾被视为“极有意义的社会创举和惊人的行政革新”的BBC(公营垄断)模式[8]随着大战期间缔造的传媒神话而在欧洲大陆被广为复制,自20世纪50年代,众多公共电视台加入了电视节目播出的行列,包括1952年丹麦的DK1台和1954年意大利的RAI台。直到20年前,除少数国家,如英国、卢森堡、芬兰外,公共频道节目仍是西欧国家中唯一可收看到的电视节目。与美国形成鲜明对比的是,直至20世纪80年代中叶,绝大多数的欧洲公共电视传媒享有坚实的垄断市场地位,此时电视体制可基本概括为——公营电视垄断时期。而源于私营的美国电视直至1969年才有公共电视体系(PBS)[9]进入市场,至今仅占有3%的国内市场份额,未能形成决定性影响力。西欧公共传媒则明显不同:他们肩负重担,除提供娱乐节目之外,还责无旁贷地承担着教育功能和作为公众利益代言人的角色。

在公营垄断的节目供应体系下,电视节目从投资、制作、播出很少经过市场环节,基本由自给自足的封闭式生产方式完成,电视台是集制作、播出、传输众多角色于一身的主体。电视节目多为满足自身播出需求的自给自足供应方式,在电视台的交流也基本通过内部进行免费业务交流和低补偿性的流通。

2.市场转型阶段

影视产业的大规模商业化实践终于在20世纪80~90年代开始进行,两个主要因素对欧洲影视市场分裂产生了重要的影响[10]:一是电视频率资源放松管制,电视执照面向市场开放,私营电视进入市场,以强劲之势打破公共传媒大一统的垄断局面,逐步改变着整个欧洲电视业的市场版图。20世纪80年代初欧洲仅有三个私营频道,即英国的ITV、芬兰的MTV和卢森堡的RTL。到1995年底,已发展到290家,占所有380个频道的2/3[11];另一个因素即基于技术发展而出现的家庭电视接收方式的多元化。有线电视、卫星电视和数字电视频道是目前欧洲电视市场上最普遍的接受方式,国际和泛欧洲频道也为欧洲观众提供了更多的选择。截至2004年统计,欧盟地区可接收各类电视频道超过3000家,其中国家级或国际频道有1132家[12],欧盟15国观众平均日收看电视时间为217分钟。

荷兰自80年代末维纶尼加频道(现改名为RTL 4台)的落地和批准成为荷兰广播电视立法中的转折,自此私营电视频道正式获得法律认可,RTL 4台自2003年来成功超越当时的市场领袖尼德兰公共2台,占领市场首席份额[13];公共RAI和私人Mediaset系列台则在意大利形成了双重寡头。英国自20世纪50年代,私营电视ITV已悄然浮现在BBC旁。尽管ITV的节目制作遭到严格限制使它和公营电视节目无甚区别,但这一保持近半个世纪的竞争仍然迫使整个英国为迎接真正开放的电视市场竞争做好准备。以36.2%居首位的丹麦TV2是欧洲硕果仅存的仍然保持市场领袖地位的公营电视台,但却无法忽视一个新生的私营频道TV3的强大压力。为保持竞争的活力,尽管历经波折,但TV2台的私营化改造不久将付诸实施。

西欧国家的公营电视历史悠久,市场占有率平均为36.8%,部分国家如奥地利和丹麦甚至超过平均额20%以上[14],而东欧国家直到20世纪90年代早期的政治改革之后,私人频道才允许落地。1989年,东欧的第一个私营频道——捷克共和国的TV NOVA台面市。至1992年,它占据国内市场的半壁江山。其巨大成功甚至阻止了后继私营频道的进入。欧洲中央企业集团[15](CME)大力投资东欧私营电视市场,但收获甚微。波兰现在处领军地位的私营频道是创建于1992年的POLSAT。1996年,拉托维亚的LNT台是第一个创建的私营频道,现在也以22%的市场份额成为领袖。[16]克罗地亚的第一个私营频道NOVA TV始于2000年,直到四年之后RTL出炉,都未出现私营传媒的竞争对手。虽起步甚晚,但东欧的私营频道在市场上的表现却在一定程度上盖住了公共频道的光芒。东欧国家公营频道的平均市场占有率为31.2%,甚至低于西欧[17]。

欧洲的私营频道并不满足于眼前的成功,都想要分更大的一杯羹。他们的市场受众目标群随之扩大化和年轻化。与此同时(尽管市场份额逐年下降,公共频道在欧洲国家仍然保持着不可忽视的庞大受众群)报告显示2003年公营电视的观众群却在40岁以上,这是一个并不被广告商青睐的人群。竞争压力使得公营电视频道中的节目取向变化显而易见。收视群年龄层的提高和明显下降的市场份额迫使公营电视改变原来一味的说教面孔,逐步吸取私营电视的娱乐性和品牌化经营。整合节目内容包括建立各类分众主题频道,原频道中各式非主流的节目逐步规整到各类专业定位的主题频道中,使得主节目能迎合更宽泛的受众群。这样节目频道的结构整合使一些欧洲公营频道的市场份额得到明显提升,但新的问题又出现了——如果公共电视的频道结构变得和私营频道几乎相同,那么强制性的公共频道收费还合理吗?公共基金强制收费的法规条款也随之变得脆弱。原先节目背后清晰可见的官方意图在逐步市场化的公营频道中越来越淡化;原先个性鲜明的节目样式在迎合受众的过程中逐步趋同。意大利甚至出现了公营RAI台被控告抄袭私营频道的节目,减弱其公共服务性;无独有偶,法国也曾因公共频道法国电视2台过度模仿私营频道节目样式而面临诉讼。

竞争要求变,求变又不能丧失个性和原则,欧洲公营电视面临如何摆脱尴尬角色的困境!

与此同时,在日本的影视硬件产品包括电视机、视频游戏机、摄像机、后期编辑机等大举占领欧洲市场的同时,美国的影视节目以节目营销价值链的全球延伸所形成的低价优势,以高效的营销体系和成熟的市场推广策略,以不断扩大范围的规模优势,占领了欧洲主要国家的80%的节目市场,欧洲本土的电影市场份额率先受到冲击,截止到1998年,欧盟15国的本土电影市场份额下降到10%。美欧之间的影视节目(包括音像)的贸易赤字持续增长,1996年达到56亿美元,2000年整个欧盟视听产业与美国的贸易逆差——达到80亿美元。

3.整合发展阶段

作为古希腊文明和罗马文明的传承者,现代西方文明的发源地,欧洲主流精英意识始终保持着文化自豪感和自觉性,要想在全球的影视版图保留强势的欧洲地位,在全球的纷争杂沓中保持均衡的欧洲声音,不仅是一个影视文化的问题,更是一个经济问题和政治问题。因此对抗影视强权的力量的形成离不开市场,又决不能仅仅依靠市场,欧盟在自由竞争的基础上发挥了政策调控的作用,以达成商业利益与公共利益的平衡、内部市场与外部市场发展的平衡,以下我们从二元电视体制平衡、一体化整合和数字化融合三个方面梳理这一整合发展的演变过程。

二元电视体制平衡:在经过公营垄断和市场化分裂、商营体制形成领先优势的两个发展阶段之后,欧洲视听界形成的共识是:双元电视体制下造就公营和私营电视频道的共同繁荣发展是欧洲经济、社会、文化成就的重要体现,是保障欧洲最广泛民众拥有言论的民主、自由和多元性,文化多样性,社会及地区合作,反对排外和歧视的主要保障。没有公营与商营两种体制的相互平衡,相互竞争,就不能保持欧洲影视市场上的活力和竞争力。为此欧洲既不能让垄断僵化公营制市场竞争的机制与活力,也不能使公营体制在纯商业市场竞争中沦为边缘化或小众化,要为公营电视发挥最大社会效用提供基础保障[18]。

1997年至2001年欧盟正式出台了三项法案,即1997年的阿姆斯特丹法案、2000年的欧委会关于公营电视的决议、2001年欧盟委员会关于公共电视及政府资助的沟通,从法律上保障了公营电视的平衡地位,规定了对双重市场体制的竞争保护,一方面要保护公营电视资金来源的多渠道和公益性,另一方面根据欧盟竞争法的保护条款,公营电视必须保证公营资金资助的合理性,接受审查,不得通过滥用或提升预算来破坏与商营体系的公平市场竞争,要保护私营电视商业市场不受到过量公营资金的破坏。(https://www.xing528.com)

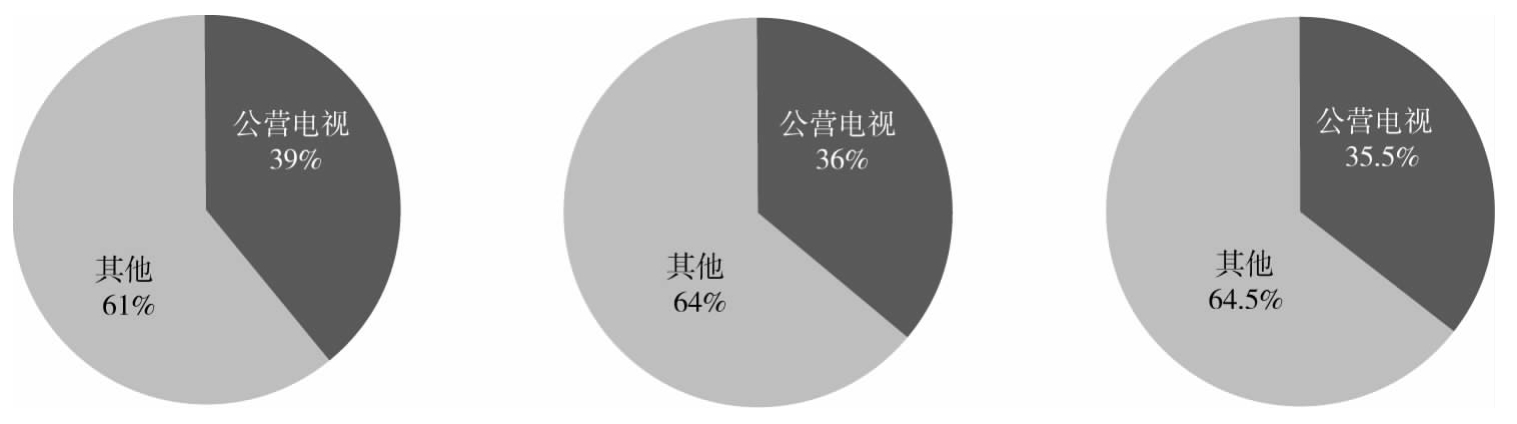

欧盟15国公营频道的收视市场份额从1995年到2003年保持在35%~39%之间,加入扩张后新成员的两年平均市场份额均为32%。加之公营基金帮助公营频道共同进行资金管理、稳定节目质量和制定长远战略规划等工作,公营频道的观众到达率得到提升,自90年代起,公商营影视节目市场在欧洲的影响力基本实现平衡发展。

图11 欧盟公营/私营电视频道市场份额变化趋势:1995~2003年

资料来源:GEAR/Mediametrie

一体化整合:1992年,欧洲共同体会员国于荷兰马斯特利赫特签订欧洲联盟条约(The Treaty on European Union,或称《马斯特利赫特条约》),很快发展成全球最具规模、最具典范性的区域化整合体。欧盟协议成立欧洲单一市场,建立关税同盟,解决关税与货物流通等障碍,促进彼此商品流通,关税统一,人员自由往来,劳动与资本自由流动,因此创造出一个全新的全球市场竞争力量。就影视产品市场部分来看,欧盟的一体化整合,体现在对内和对外的两个层面:即对内开发出一个全新的影视产业的区域整合与互惠模式,对外保持对文化强权的抗衡力量。

欧盟的这种完整的互惠整合与区域优惠策略具有法律的严整性和系统性,首先从组织架构上,欧洲议会(European Paliament)、欧盟理事会(European Council,或称部长级理事会议)、欧盟执行委员会(European Commission)、欧洲法院(Court of Justice)等重要机构均成立了相关的视听政策立法机构,保障了政策制定的技术程序和立法程序,理清各类法规、指令、决定、建议、结论、通报、白皮书、绿皮书、备忘录等正式文件的效力,同时平衡了两个层级(即欧盟层级和各成员国家层级)政策法规效力的关系,力求实现欧洲统一文化意识和各国文化多样的平衡发展。

与对内区域整合与互惠发展相对应的是,欧盟统一市场政策的另一重要作用在于以整合力量保持欧洲文化对美国文化强权的抗衡能力,特别是在1993年和1994年的世贸组织乌拉圭回合谈判中,欧盟代表团通过“艰苦的斗争”在最后阶段争取到了自己的系列特权,包括:“在文化服务领域实施市场准入和本国处理;不做出任何在视听领域自由化的承诺,并在最惠国条款中保留特例;允许欧洲能够对其视听领域进行管理和补贴,同时也不妨碍欧盟及其成员国与世界其他伙伴之间在文化协定中采用同样的制度。”

在2001年11月的多哈部长会议中,欧委会更是坚持以“文化例外”为由阻止“希望在世贸组织内部建立文化辩论的国家(包括美国、日本、加拿大、巴西等)”,拒绝提供视听领域的自由化,同时鼓励拥有193个成员国的联合国教科文组织在国际文化交流商业化问题方面成为一个权威性的讨论和建议机构。2001年教科文组织全体会议通过《文化多样性宣言》和《行动计划》,宣布在文化领域“公共政策的首要角色”、“市场的单独力量不能确保多样性”,并提到“建立国际法律机制的时机成熟了”。

从20世纪90年代的辩论以后不到10年,教科文组织就重新采用了欧洲的市场,并推向和应用于国际范围,欧盟在影视产业市场的一体化整合的努力和对文化强权的抗衡,“为重建全球化背景下的全球文化生态平衡做出了努力”。

数字化融合:1996年,法国率先通过卫星提供了数字商业电视广播。以此为起点,法国卫星运营公司TPS宣布于1997年11月开始提供全球第一个交互式卫星电视节目服务。但之后在欧洲市场上占据主导位置的是于1999年10月开始运营的来自英国的Skyactive,通过BskyB的数字天空直播卫星系统。英国之所以能够在iTV电视领域里迅速占据主动地位,也正是因为BskyB的数字卫星技术在短期内解决了英国用户从模拟转数字的平台基础问题。德国等国家由于网络运营环境不像英国那么单一,有线和卫星网络运营商竞争激烈,因此交互式电视服务在未来的几年里随着网络运营商的整合完成而渴望有较大的发展。

但是,“数字”赋予“电视”的绝不仅仅是一个技术概念,而是从传播理念到产业模式的全面提升和变革,“互动”与“电视”也绝不是两个概念的简单相加,而是全面体现了“传媒融合”和“产业整合”的现代理念所形成的有机整体。

自20世纪90年代末,全球媒体业正逐步见证数字技术在市场转化方面的无尽潜能。基由宽带技术、大容量数据广播、双向数据电信网络等的市场应用对传播方式带来了重大变革:

-传播平台整合,实现宽带通信网、数字电视网和下一代互联网的三网融合;

-新的内容表现方式极大丰富,原创可能性增强;

-数字存储和编辑技术使内容集成(已有素材的再加工、增值)成为重要产业环节;

-媒介传输和接收终端呈现多样性,影视节目的多平台多窗口流通成为可能;

-频道量激增,内容资源稀缺和多样化成为主要需求;

-传受双方直接交互传播;

-传统媒介的差别日益模糊,呈现多媒体汇流、融合发展。

当以家庭化和普适化的节目制作播出技术不再成为少数人的技术霸权的时候,影视节目制作的权利将在数字时代成为越来越多普通人享有的权利,而真正有竞争力的是具有价值的节目原创理念。“商业压力和由此而来的内容贫乏,而不是文化的多样性,是存在于我们这个日益发展的、由数字电视造成的广播时代的固有威胁。如果没有有价值的内容,技术的未来发展是没有意义的。”[19]

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。