一.体制及行业概况

英国公共广播电视与商业广播电视的一个显著区别是收入来源。英国公共广播电视的主要经营机构是英国广播公司,其经费来源以社会缴纳后由政府拨付的电视执照费(由拥有电视机的公众缴纳)为主,同时围绕着广播电视核心业务在一定范围内开展商业活动,所获得的少量收益作为公共服务的补充资金。

商业广播电视以广告收入和其他商业经营活动的收入作为资金来源。目前,位居英国商业广播电台排行榜前三名的主要商业广播集团依次为GCAP媒体公司(GCAP Media Plc,听众份额为34%)、EMAP广播公司(EMAP Radio,听众份额为25%)和克里萨里斯广播公司(Chrysalis Radio Ltd,听众份额为12%)。获得英国的独立规制机构——通信办公室(Ofcom)经营许可的全国性商业广播电台有三家:经典音乐台(Classic FM)、谈话体育台(TalkSPORT)和维京广播电台(Virgin Radio)。其中经典音乐台为GCAP媒体公司所有。全国性数字广播电台(DAB)截至2005年底已有8家,除上述3家全国性模拟广播电台已开办数字广播外,还有Capital Life、Core、Oneword、Planet Rock和交通台(Traffic Message Service)5家也相继开办了数字广播业务。英国的主要商业电视为第三频道(Channel 3,也被通称为独立电视网,英文为ITV)和第五频道(Channel 5)。

在英国,一个特殊的电视频道是第四频道(Channel 4)。该频道于1982年根据《1981年广播电视法》开办,是由非营利法人运营的公共服务电视频道。该频道的宗旨是给“没能从英国现有电视服务中得到满足的群体”提供“适合他们需要的电视服务”。该频道作为公共电视频道而开办,但以广告收入和商业赞助等作为经费来源,除编播正常的节目外,法律规定第四频道负有提供内容和形式都具有创新性的实验节目,以保证节目的多样性,适应多元文化背景下不同群体的需求。1990年,根据《1990广播电视法》又成立了第四频道电视公司,专门负责经营第四频道。

英国的有线电视和卫星电视均实行商业经营体制。1992年以前,有线电视业共有29家地区性的有线电视公司,从1992年至2003年底,在《1990年广播电视法》放宽对商业媒介交叉所有权的规制后,业界通过兼并或收购,地区有线电视公司数量减少到2家,还有几家分布在马恩岛、西北英格兰区和西南苏格兰区的小型有线电视公司。2家较大的有线电视公司是ntl集团(ntl Group)和特里威斯特通信公司(Telewest Communication)。英国的卫星电视经营机构只有一家,即英国空中广播公司(BSkyB)。

在20世纪80年代以前,英国的二元广播电视体制基本上是由英国广播公司和独立电视网这两大系统来垄断市场,二者之间不形成广告市场的竞争,长期保持着公营广播电视占主导、商业广播电视为辅助的平稳状态。第四频道、第五频道电视公司成立后,特别是英国政府近十几年来大力推进广播电视市场的竞争政策,导致新媒体大量涌现,广播电视受众市场才出现了明显分化,商业广播电视逐渐呈现出与公共广播电视平分秋色的态势。

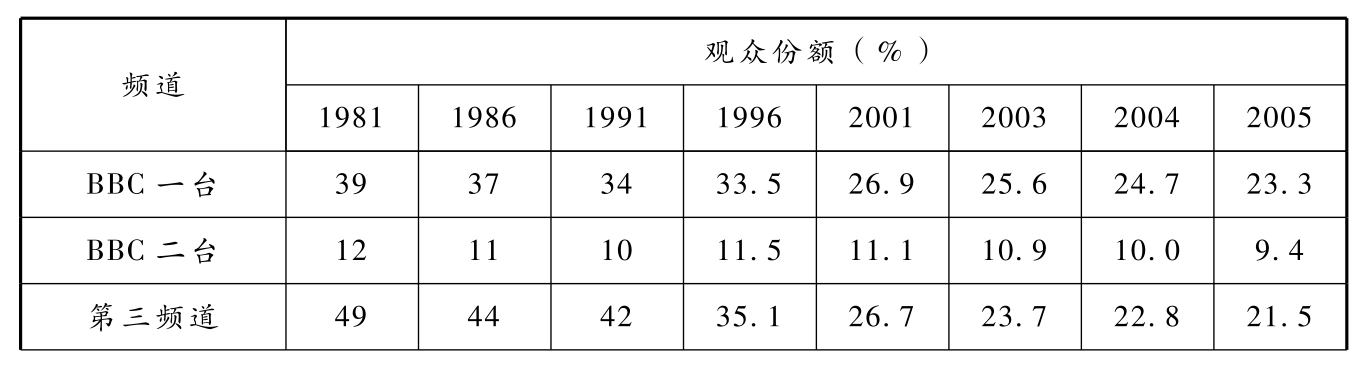

表2 公共和商业电视频道的观众份额(1981~2005年)

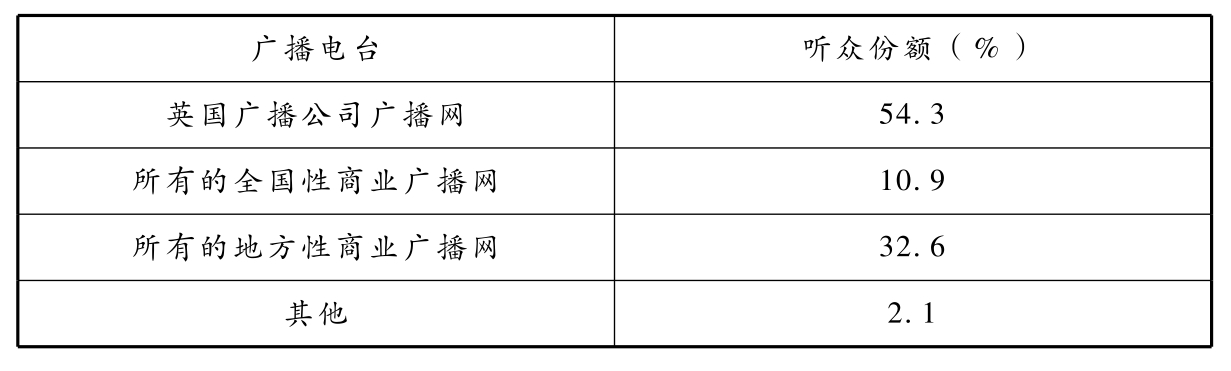

表3 公共和商业广播电台的听众份额(2006年第一季度)

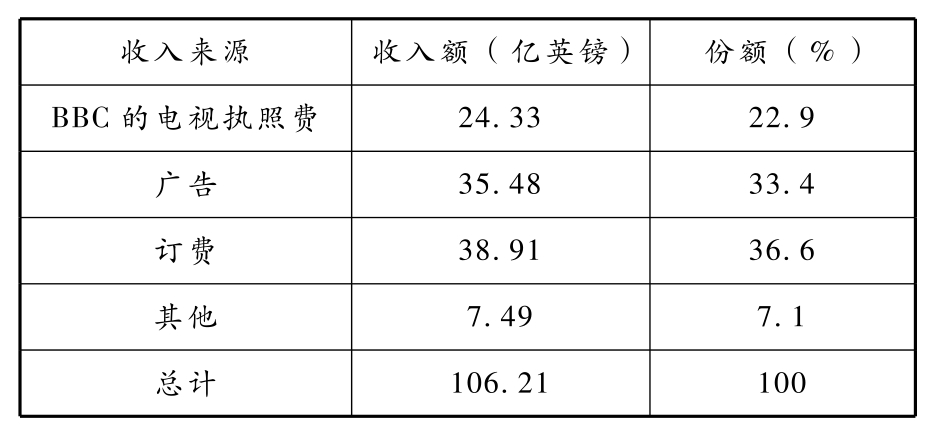

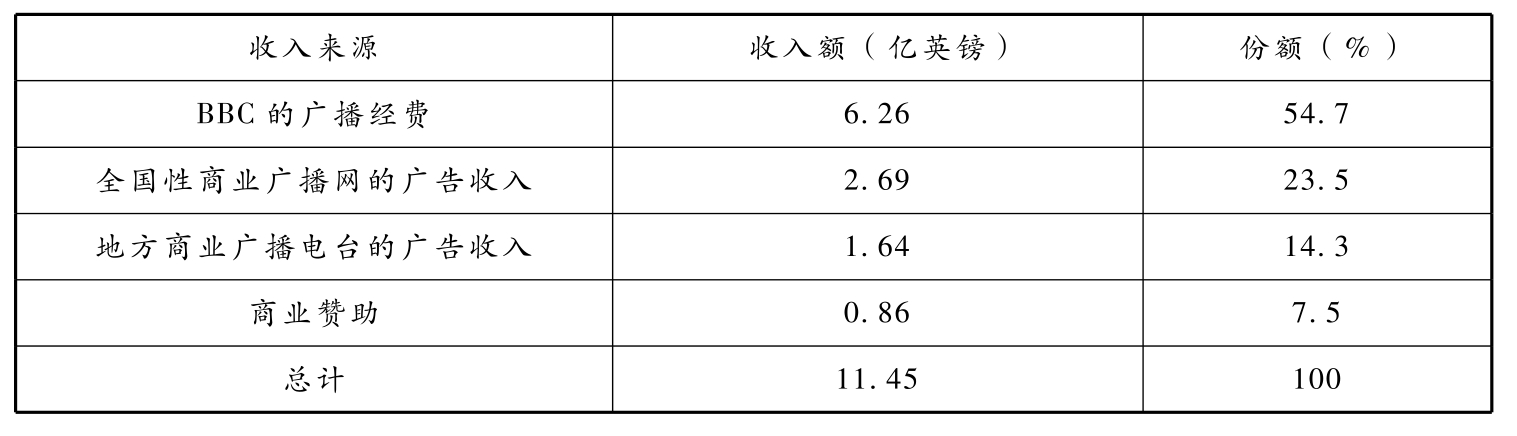

从英国各类广播电视的经营状况看,地面广播电视业2005年的收入共为117.66亿英镑,约占GDP的1%[1]。2005年地面广播、电视业的收入情况分别见表4、表5。

表4 英国电视业2005年度收入(https://www.xing528.com)

表5 英国广播业2005年度收入

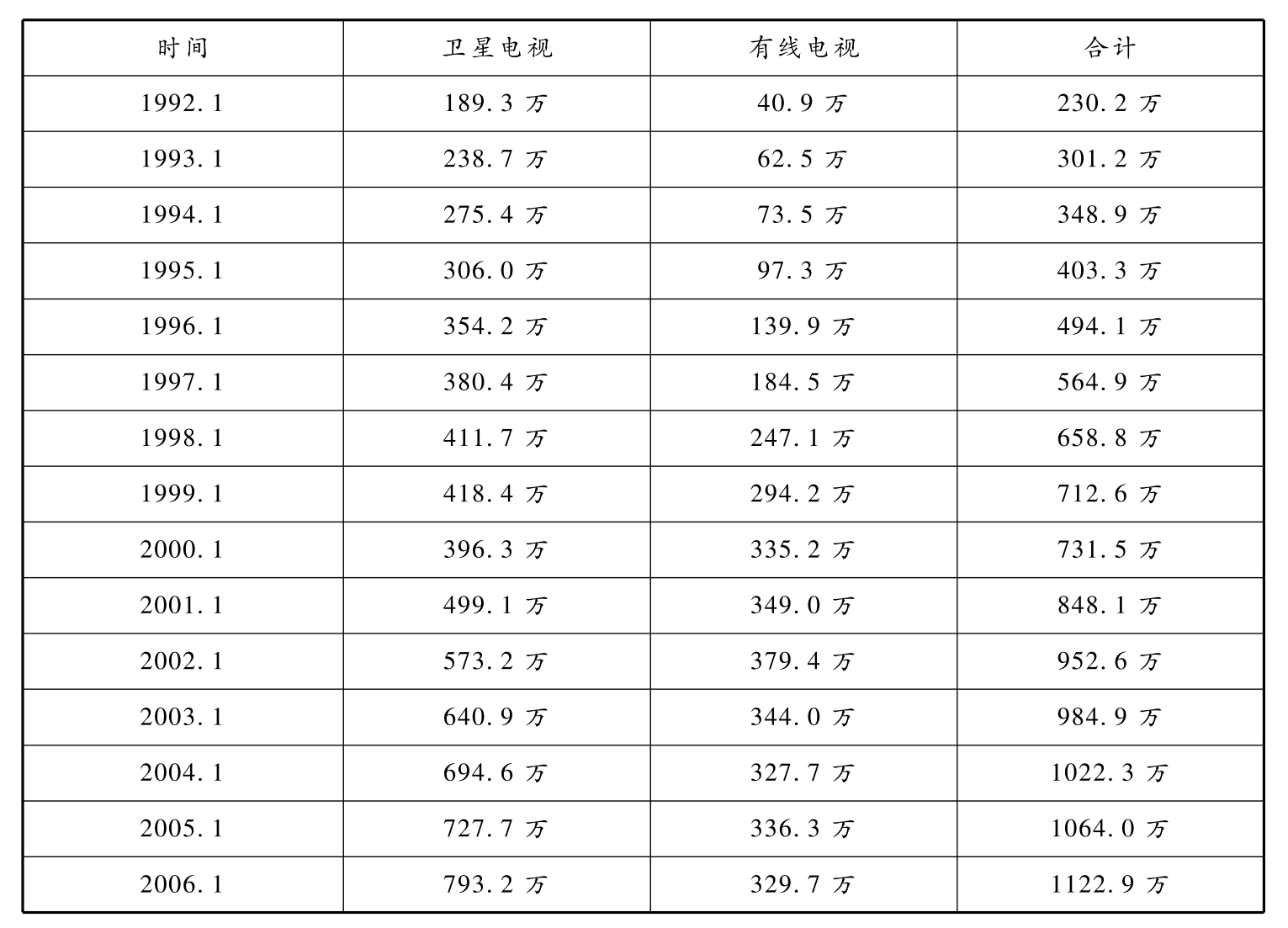

英国有线电视业和卫星电视业2003年的市场收益为33亿英镑。有线和卫星电视受众自1992年起连续10年持续增长。

表6 有线电视和卫星电视人口到达情况(1992年1月~2006年1月)

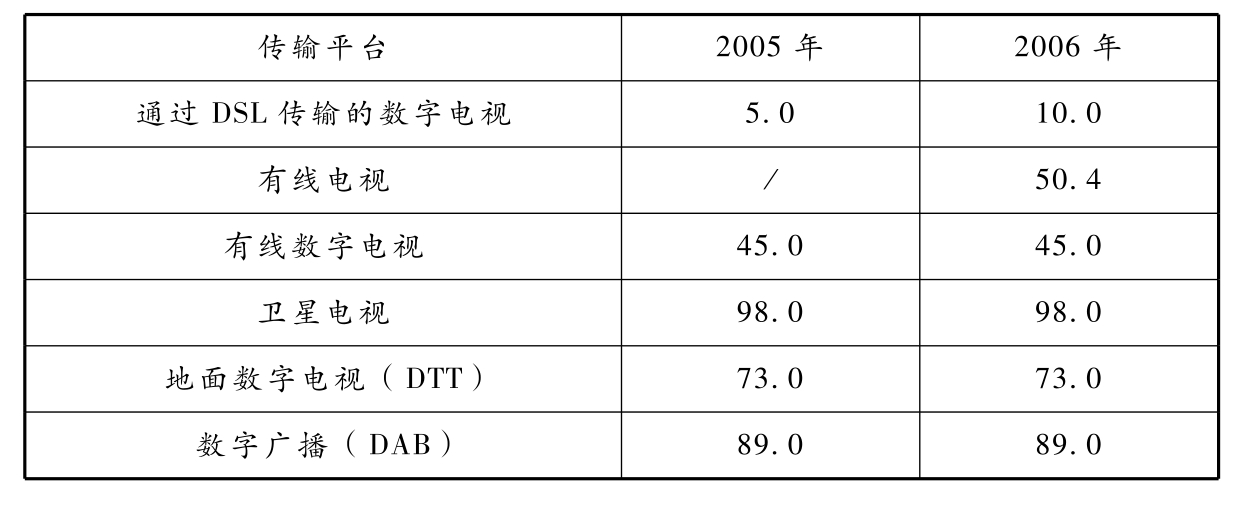

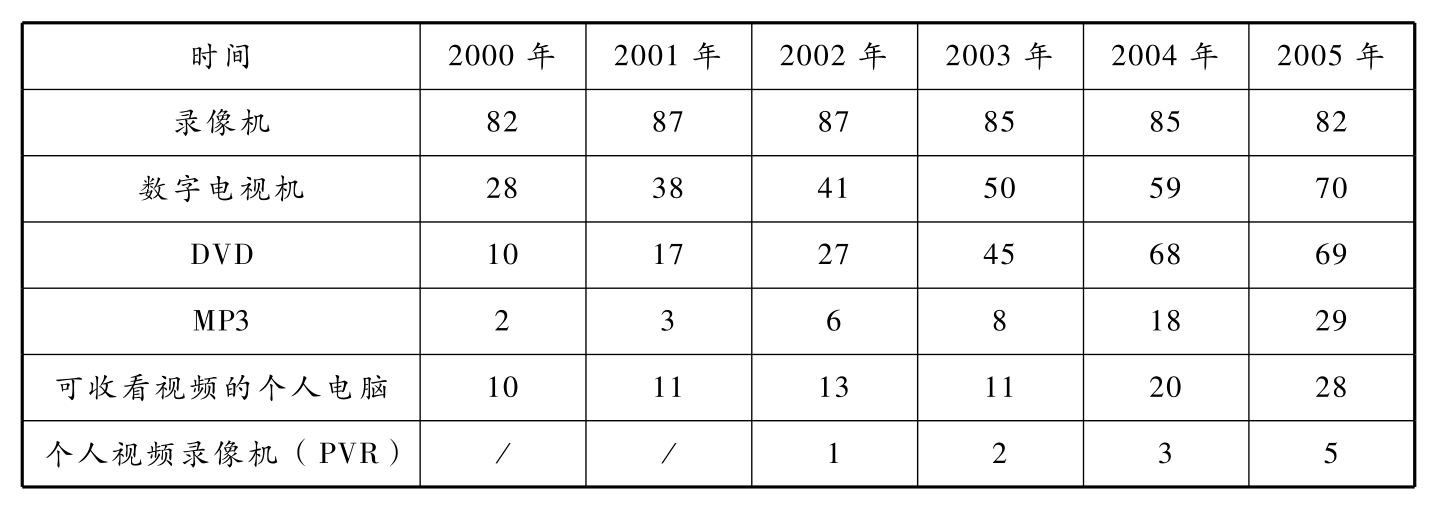

近年来,由于英国政府大力推动广播电视数字化转换和普及,对发展新媒体制定了扶植政策,英国的广播电视行业出现了新的局面:播出数字电视节目和广播节目的电视台、电台不断增多,移动电视服务日益兴盛,通过因特网传播的音、视频内容持续增长,家庭音视频接收装置呈迅速多样化趋势。据通信办公室的一项调查,模拟电视自1935年出现到1975年达到73%的家庭普及率,用了40年时间,而数字电视从1997年开办到2005年9月,家庭普及率达到65.9%,仅用了8年时间。数字广播收音机在2006年第一季度的销售量达到300万台,约有11%的英国家庭拥有一台以上数字广播收音机。数字电视机、MP3和可收看视频的个人电脑等新型家用视听接收装置,其普及程度自2003年以来呈快速上升态势。

表7 2005~2006年数字广播电视的全国普及率(%)

表8 2000~2005年新型家用视听(接收)装置的普及率(%)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。