假设我们计划投资1000万元给某个项目,该项目预期年销售收入670万元,年销售税金15万元,年经营成本390万元,年折旧费65万元。以项目的投资利润率作为项目的考核指标,而项目的年销售收入和年经营成本为不确定因素。我们期望利润率在15%以上。

通过上面的描述可知:

经验利润率=年利润总额/投资总额=(670-15-390-65)/1000=20%

依据经验可知如果该项目利润率大于15%,则该项目具有可行性。问题在于如果事实跟我们想的不一样,会是一个什么样的状况呢?这就需要做相关的风险分析。

在金融风险分析中,敏感度分析是常用的手段之一。

敏感性分析是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。

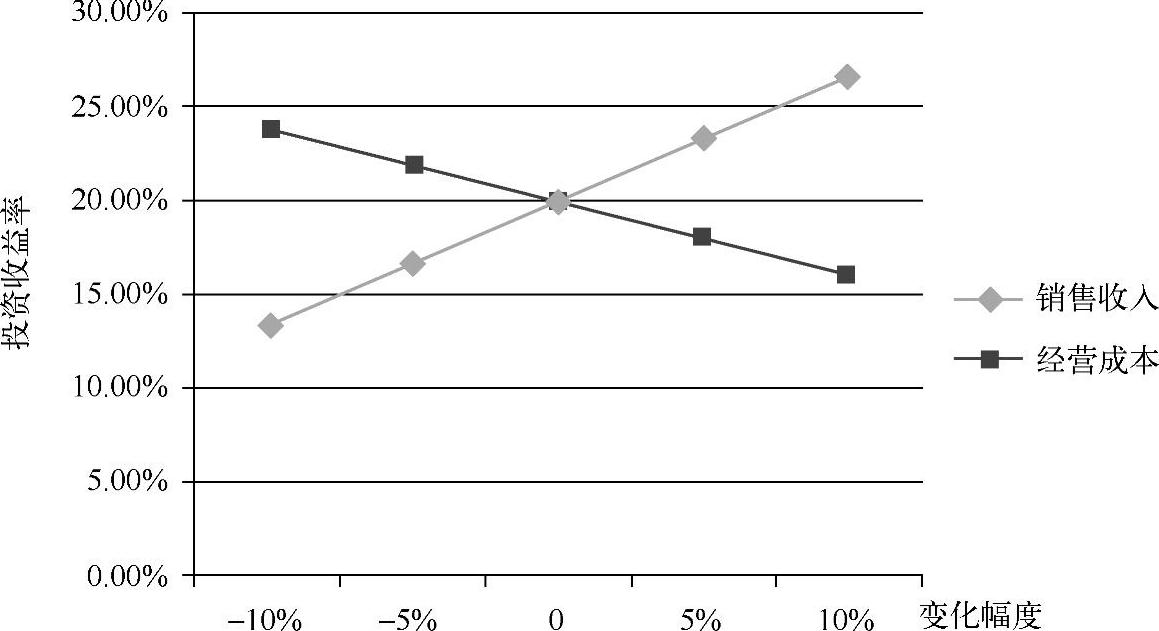

项目销售收入和经营成本变化对投资利润率的影响如表7-1所示。

表7-1 单因素敏感性分析表(https://www.xing528.com)

当销售收入变化时,投资收益率=[670×(1+变化幅度)-15-390-65]/1000

当经营成本变化时,投资收益率=[670-15-390×(1+变化幅度)-65]/1000根据表7-1,我们可画出敏感性分析图,如图7-1所示。

图7-1 敏感性分析图

由分析图可知,当项目销售收入下降幅度超过7.5%时,项目利润率降低于期望的收益率,项目不可行。而经营成本在研究变动幅度内的变化不会使利润率低于期望值。故该项目的销售收入对项目的影响较大,敏感性较高(图7-1可使用Microsoft Office Excel生成,请参考sample7\敏感度分析.xls)。

现在我们知道本次投资是存在风险的,但却不知道风险到底有多大,值不值得冒这个风险。下面将使用模拟算法来解决这个问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。