一、选择题

答案

(1)f(x)=x|ex-1|·|x-1|的可能不可导点为x=0,1.

由于在点x=0的某个去心邻域内,

,而

,而 ,所以f(x)在点x=0处可导.

,所以f(x)在点x=0处可导.

由于在点x=1的某个邻域内,f(x)=x(ex-1)|x-1|,

而 不存在,所以f(x)在点x=1处不可导.因此本题选(B).

不存在,所以f(x)在点x=1处不可导.因此本题选(B).

附注 应记住函数|x-x0|在点x0处不可导,但函数(x-x0)|x-x0|在点x0处可导.

(2)由于 所以

所以

因此选(A).

因此选(A).

附注 同样可以计算 ,具体如下:

,具体如下:

由于 所以

所以

(3)由 知,

知, 的收敛域为a-1<x≤a+1,即

的收敛域为a-1<x≤a+1,即 在点x=a+1处收敛,而x>a+1发散.

在点x=a+1处收敛,而x>a+1发散.

所以由题设得a+1=0,即a=-1.因此选(B).

附注 记住ln(1+x),ln(1-x)的麦克劳林展开式,即

对计算幂级数的收敛域与和函数等是十分有用的.

(4)容易看到y2-y1=e-x(cos x+sin x)是y″+py′+qy=0的特解,从而,e-x(C1 cos x+C2sin x)(C1,C2是任意常数)是该微分方程的通解,所以

p=-[(-1+i)+(-1-i)]=2,q=(-1+i)(-1-i)=2.

此外,由题设知ex是y″+py′+qy=f(x),即y″+2y′+2y=f(x)的特解,所以

f(x)=(ex)″+2(ex)′+2ex=5ex.

因此选(A).

附注 题解中有两点值得注意:

(Ⅰ)由e-x(cos x+sin x)是y″+py′+qy=0的特解知,e-xcos x,e-xsin x都是该微分方程的特解且它们线性无关,所以通解为e-x(C1cos x+C2sin x)(C1,C2是任意常数).

(Ⅱ)由于微分方程y″+py′+qy=f(x)有解y2=ex+e-xcos x,其中,e-xcos x是y″+py′+qy=0的特解,所以由线性微分方程解的构造知,ex是y″+py′+qy=f(x)的解.

如果能够一下子看出以上两点,本题必能快速获解.

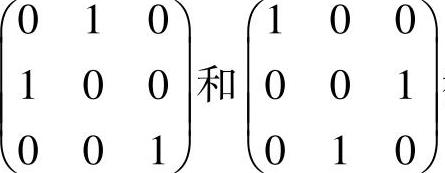

(5)由于ATAx=0与Ax=0是同解方程组,所以ξ1,ξ2必是ATAx=0的基础解系,即②正确.

由于Ax=0与Bx=0都有基础解系ξ1,ξ2,所以ξ1,ξ2也是 的基础解系,即④正确.因此选(B).

的基础解系,即④正确.因此选(B).

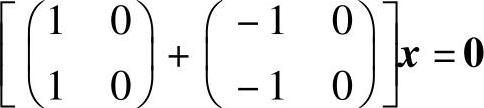

附注 ξ1,ξ2未必是(A+B)x=0的基础解系,例如 有相同的基础解系(0,1)T,但它不是

有相同的基础解系(0,1)T,但它不是 的基础解系,所以(A)与(D)都不能选.

的基础解系,所以(A)与(D)都不能选.

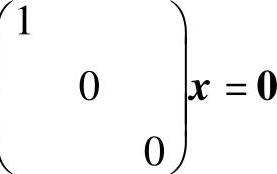

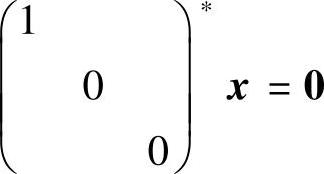

ξ1,ξ2也未必是B∗的基础解系,例如 有基础解系(0,1,0)T,(0,0,1)T,但它不是

有基础解系(0,1,0)T,(0,0,1)T,但它不是 的基础解系.这是因为

的基础解系.这是因为 的秩1<3-1,所以

的秩1<3-1,所以 的秩为0.从而

的秩为0.从而 无基础解系.因此(C)不能选.

无基础解系.因此(C)不能选.

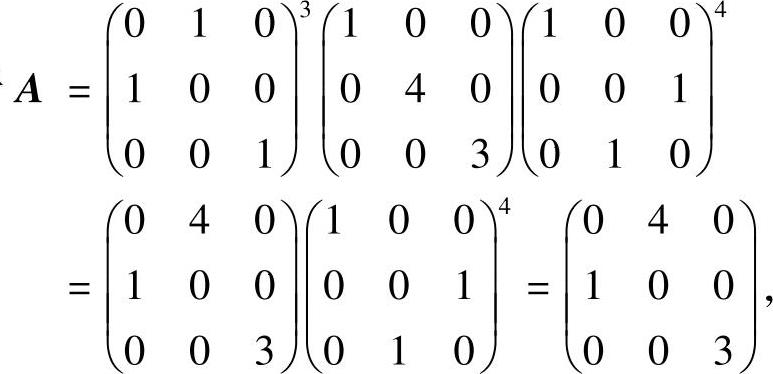

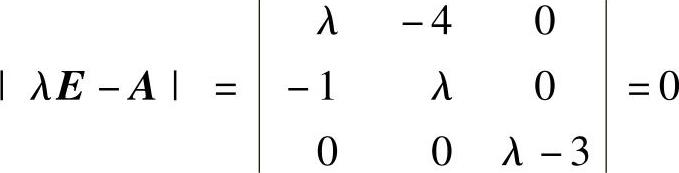

(6)由于 所以,

所以, (E是三阶单位矩阵)有解λ=-2,2,3,从而A的最小特征值为-2,因此选(B).

(E是三阶单位矩阵)有解λ=-2,2,3,从而A的最小特征值为-2,因此选(B).

附注 题解中,由于注意到 都是初等矩阵,它们的三次方与四次方分别左乘、右乘于

都是初等矩阵,它们的三次方与四次方分别左乘、右乘于 表明,对B施行三次“交换第一、二行”的初等变换后,再施行四次“交换第二、三列”的初等变换,所以很快获解.

表明,对B施行三次“交换第一、二行”的初等变换后,再施行四次“交换第二、三列”的初等变换,所以很快获解.

(7)记Ci={第i次取球取到的是白球}(i=1,2),则

所以, ,

,

因此选(B).

附注 本题有两点值得注意:

(Ⅰ)A与B这两个随机事件是有区别的.

(Ⅱ)随机事件{第i次取球取到的是白球}(i=1,2,3)的概率是相等的,都为

其中 (由于xf(x)是奇函数),

(由于xf(x)是奇函数),

将它们代入式(1)得 因此选(B).

因此选(B).

附注 应记住以下结论:

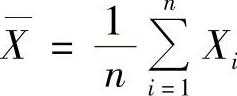

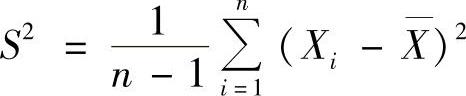

设X1,X2,…,Xn是来自总体X的简单随机样本,其平均值 ,方差

,方差

,则E(X)=EX,E(S2)=DX.

,则E(X)=EX,E(S2)=DX.

二、填空题

由于f(x)在点x=0处连续,所以

附注 题解中先计算 ,这是为了确定

,这是为了确定 在x→0时是无穷小的,从而可以利用eu-1~u(u→0)化简a的计算.

在x→0时是无穷小的,从而可以利用eu-1~u(u→0)化简a的计算.

(10)由于 ,所以

,所以

从而

附注 f(5)(0)也可以利用麦克劳林公式计算:

由于

所以,

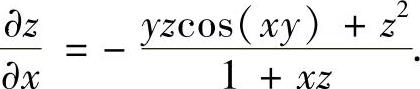

(11)方程两边对x求偏导数得

所以,

附注 如果要同时计算 ,

, ,则从对方程两边求全微分入手,具体如下:

,则从对方程两边求全微分入手,具体如下: ,

,

即  ,

,

所以

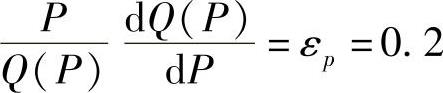

(12)由于 ,所以由增益函数R(P)=PQ(P)得

,所以由增益函数R(P)=PQ(P)得

即当需求量为100000件时,价格每增加1元会使产品收益增加120000元.

附注 要记住函数弹性的定义,并理解它在经济学上的意义.

(13)由于 其中,由r(A)=1,即r(A)等于A的阶数-1知r(A∗)=1;由r(B)=2,即r(B)小于B的阶数-1知r(B∗)=0.将它们代入式(1)得

其中,由r(A)=1,即r(A)等于A的阶数-1知r(A∗)=1;由r(B)=2,即r(B)小于B的阶数-1知r(B∗)=0.将它们代入式(1)得

附注 应记住以下公式:

设A是n阶矩阵,A∗是它的伴随矩阵,则

(14)P(max{X,Y}≤1)=P(X≤1,Y≤1)

附注 应记住以下公式:

设随机变量X、Y相互独立,它们的分布函数分别为FX(x)与FY(y),则

Z1=max{X,Y}的分布函数FZ1(z)=FX(z)FY(z);

Z2=min{X,Y}的分布函数FZ2(z)=1-[1-FX(z)][1-FY(z)].

三、解答题

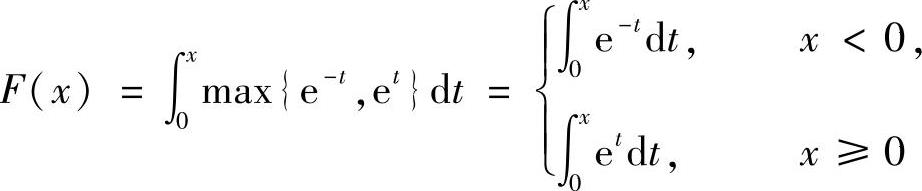

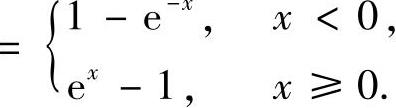

附注 可考虑类似的不定积分 ,解答如下:

,解答如下:

(16)由于 ,

,

即 ,所以f(x)在

,所以f(x)在 内连续.

内连续.

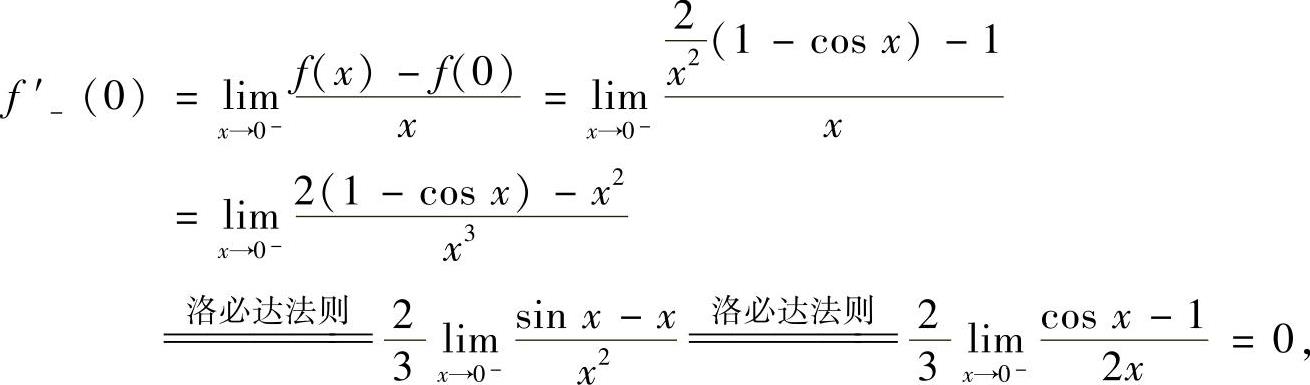

由于 时,

时,

时,(https://www.xing528.com)

时,(https://www.xing528.com)

此外,由

知f′(0)=0,因此 仅有极大值f(0)=1,无极小值,

仅有极大值f(0)=1,无极小值,

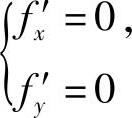

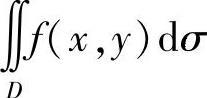

(17)由fx′=2x,fy′=2y知方程组 在D的内部无解,即f(x,y)在D的内部无可能极值点.下面计算f(x,y)在D的边界C:(x-1)2+(y-1)2=2上的最值.

在D的内部无解,即f(x,y)在D的内部无可能极值点.下面计算f(x,y)在D的边界C:(x-1)2+(y-1)2=2上的最值.

记F(x,y)=x2+y2+λ[(x-1)2+(y-1)2-2],则

Fx′=2x+2λ(x-1), Fy′=2y+2λ(y-1).

于是,由拉格朗日乘数法令

解此方程组得x=y=0,x=y=2.由于

f(0,0)=0,f(2,2)=8,

所以,f(x,y)在C上的最小值,即在D上的最小值为f(0,0)=0,在C上的最大值,即在D上的最大值为f(2,2)=8.

附注 二元连续函数在闭区域上的最值计算方法见模拟试题(一)的(17)小题详解中的附注.

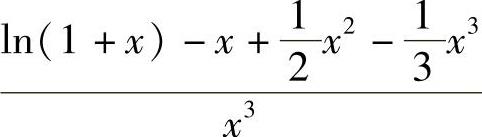

(18)由于x→0时

所以,

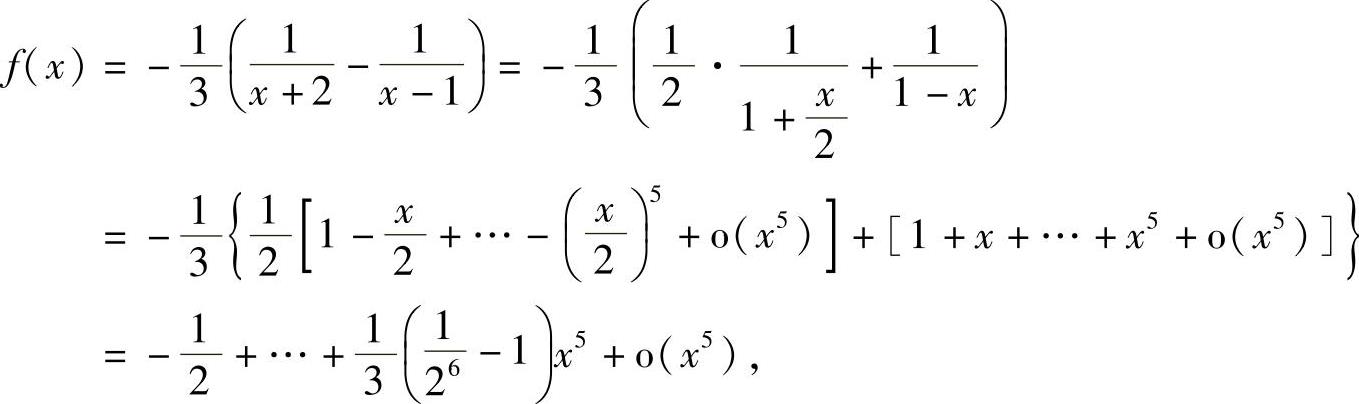

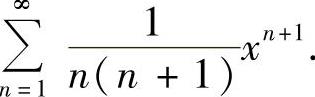

考虑幂级数 由于

由于

所以上述幂级数的收敛半径为1,从而收敛区间为(-1,1),记其和函数为S(x),则

所以,

即

从而

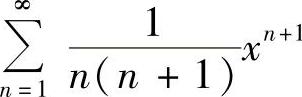

附注 幂级数 的和函数S(x)也可以用以下方法计算:在(-1,1)内有

的和函数S(x)也可以用以下方法计算:在(-1,1)内有

其中,

将式(2)、式(3)代入式(1)得

附注 也可计算如下:

也可计算如下:

其中,

将式(5)、式(6)代入式(4)得

(20)(Ⅰ)方程组(A)的增广矩阵

由于方程组(A)有无穷多解,所以 (其中A是方程组(A)的系数矩阵),从而有a+1=0,即a=-1.

(其中A是方程组(A)的系数矩阵),从而有a+1=0,即a=-1.

(Ⅱ)当a=-1时,方程组(A)与(B)组成的方程组化简后为

对方程组(C)的增广矩阵 施行初等行变换:

施行初等行变换:

由此可知,方程(A)与(B)有公共解,即方程组(C)有解时, (其中C是方程组(C)的系数矩阵),因此所求的

(其中C是方程组(C)的系数矩阵),因此所求的 ,并且此时的公共解

,并且此时的公共解 ,x2=3,

,x2=3,

附注 设方程组A1x=b1,A2x=b2,(其中A1,A2分别是m1×n与m2×n的矩阵,b1,b2,分别是m1维与m2维列向量),则这两个方程组有公共解的充分必要条件为方程组

有解.

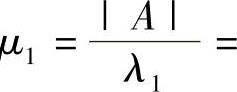

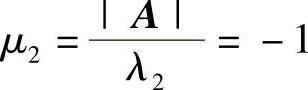

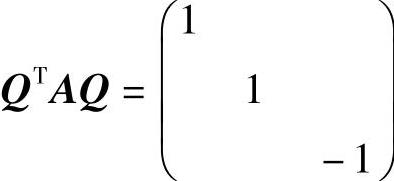

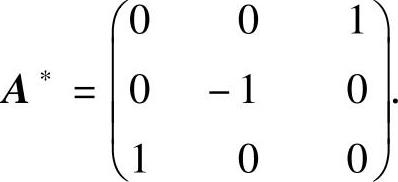

(21)由A是三阶实对称矩阵知,A∗也是三阶实对称矩阵.由题设知

,

, ,所以A∗有特征值μ1=-1,μ3=1,且它们对应的特征向量分别为α1=(1,0,-1)T,α3=(1,0,1)T.

,所以A∗有特征值μ1=-1,μ3=1,且它们对应的特征向量分别为α1=(1,0,-1)T,α3=(1,0,1)T.

由于f(x1,x2,x3)=xTAx在正交变换x=Qy下的标准形为y21+y22-y23,所以A的特征值为λ1=λ2=1,λ3=-1,|A|=λ1·λ2·λ3=-1,因此A∗的特征值除μ

,

, 外,还有

外,还有 ,记它对应的特征向量为α2=(a1,a2,a3)T,

,记它对应的特征向量为α2=(a1,a2,a3)T,

则它分别与α1,α3正交,于是有

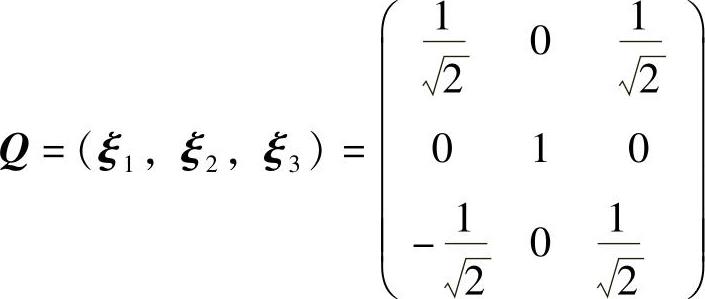

其基础解系为(0,1,0)T,故可取α2=(0,1,0)T.由于A的对应λi的特征向量即为A∗ 的对应μi的特征向量(i=1,2,3),所以A对应λ1=1,λ2=1,λ3=-1的特征向量分别为α1,α2,α3.

显然α1,α2,α3是正交向量组,现将它们单位化:

记 (正交矩阵),则在正交变换x=Qy下

(正交矩阵),则在正交变换x=Qy下

f(x1,x2,x3)=y21+y22-y23,

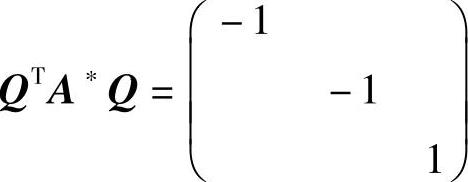

且 ,所以

,所以

附注 题解中有以下三点值得注意:

(Ⅰ)当用正交变换x=Qy(其中x=(x1,x2,…,xn)T,y=(y1,y2,…,yn)T,Q是正交矩阵)将二次型f(x1,x2,…,xn)=xTAx(其中A是n阶实对称矩阵)化为标准形

λ1y21+λ2y22+…+λny2n

时,λ1,λ2,…,λn必都为A的特征值,从而

λ1+λ2+…+λn=trA,λ1λ2…λn=|A|.

(Ⅱ)设A是n阶可逆矩阵,α是A的对应特征值λ的特征向量,则A∗有特征值μ= ,且α是A∗的对应μ的特征向量.

,且α是A∗的对应μ的特征向量.

(Ⅲ)A∗也可计算如下:

由于 ,所以

,所以

因此,由A∗的定义可得

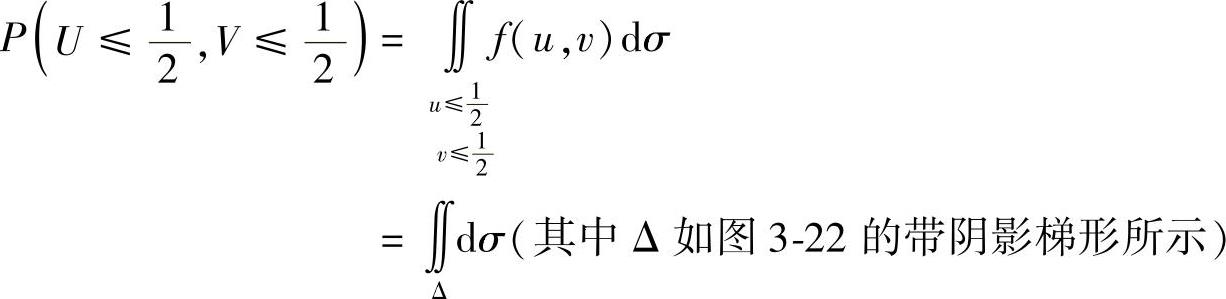

(22)(Ⅰ)由于(U,V)关于U的边缘概率密度为

所以,

其中,

将它们代入式(1)得

于是,P(X=-1,Y=1)=P(X=1,Y=-1)=P(X=0,Y=1)=0.25.

图 3⁃22

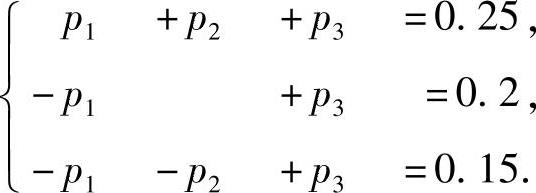

记(X,Y)的概率分布为

则

即 解此方程组得p1=0,p2=0.05,p3=0.2.

解此方程组得p1=0,p2=0.05,p3=0.2.

因此,(X,Y)的概率分布为

(Ⅱ)Cov(X,Y)=E(XY)-EX·EY,其中,E(XY)=(-1)×(-1)×0+(-1)×1×0.25+0×(-1)×0.05+0×1×0.25+1×(-1)×0.25+1×1×0.2

=-0.3,

所以,Cov(X,Y)=-0.3-0.2×0.4=-0.38.

附注 本题是连续型随机变量与离散型随机变量结合的综合题,需计算许多量值,因此对题目审视后应确定计算各个量值的先后顺序:

先计算 ,为此需先算出关于U的边缘概率密度fU(u);然后确定(X,Y)的概率分布表,将已知的概率填入,对未知的概率用p1,p2,p3等表示,并利用已知条件逐一确定这些未知概率;最后根据(X,Y)的概率分布算出Cov(X,Y).

,为此需先算出关于U的边缘概率密度fU(u);然后确定(X,Y)的概率分布表,将已知的概率填入,对未知的概率用p1,p2,p3等表示,并利用已知条件逐一确定这些未知概率;最后根据(X,Y)的概率分布算出Cov(X,Y).

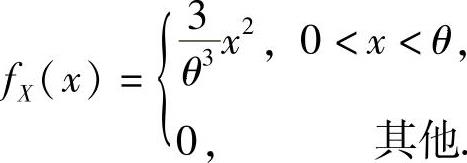

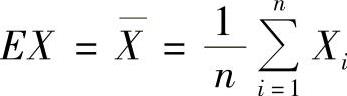

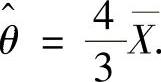

(23)由于关于X的边缘概率密度为

其中, ,所以,

,所以,

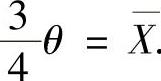

由于 ,所以由矩估计法,令

,所以由矩估计法,令 ,即

,即 由此得到θ的矩估计量

由此得到θ的矩估计量

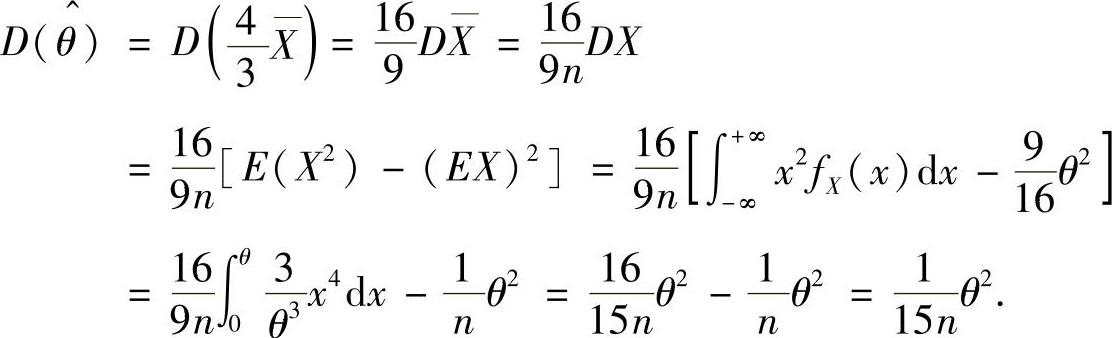

于是,

附注 要记住以下结论:

设X1,X2,…,Xn是来自总体X(具有数学期望与方差)的简单随机样本,则它的均值 与方差

与方差 满足

满足 ,

, ,E(S2)=D(X).

,E(S2)=D(X).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。