施工预算是施工企业为了适应内部管理的需要,按照项目核算的要求,根据施工图、施工定额、施工组织设计,考虑挖掘企业内部潜力由施工单位编制的预算技术经济文件。施工预算规定了单位或分部、分项、分层、分段工程的人工、材料、机械台班消耗量。它是施工企业加强经济核算、控制工程成本的重要手段。

1.施工预算内容与编制方法

(1)施工预算的编制依据。主要包括:

1)经过会审的施工图、会审纪要及有关标准图。

2)施工定额。

3)施工方案。

4)人工工资标准、机械台班单价、材料价格。

(2)施工预算的内容。施工预算一般以单位工程为对象,按分部、分项、分层、分段编制。施工预算通常由文字说明及表格两大部分组成。

1)文字说明部分。应简明扼要地叙述以下几方面的内容:

①单位工程概况。简要说明建设单位工程建筑面积、层数、结构形式以及装饰标准等概况。

②图纸审查意见。说明采用的图纸名称及标准图集的编号。图纸经会审后,对设计图及设计总说明书提出的修改意见。

③采用的施工定额。施工定额是施工预算的编制依据,定额水平的高低和定额内容是否简明适用,直接影响施工预算的编制质量。目前,在全国尚无统一施工定额的情况下,应该执行所在地区或企业内部自行编制的施工定额。

④施工部署及施工期限。

⑤冬雨季施工措施、降低工程成本的技术措施。

⑥在施工中急需建设单位配合解决的问题。

2)表格部分。编制施工预算可采用表格形式进行。例如,北京市各建筑企业在编制施工预算时,通常采用下面几种表格:

①计算工程量表格。

②施工预算表,亦称施工预算工料分析表。这是施工预算的基本表格,是根据工程量及施工定额中的人工、材料、机械台班消耗量而编制的。

③施工预算工、料、机费用汇总表。

④两算对比表。用于进行施工图预算与施工预算的对比。

⑤其他表格。如:门窗加工表、钢筋混凝土预制构件加工表、五金明细表及钢筋表等。

(3)施工预算编制的方法。通常有两种方法,一是实物法,二是实物金额法。

1)实物法。实物法即施工预算工、料、机分析表示法,目前应用比较普遍。它的编制方法是,根据施工图和设计说明书、劳动定额或施工定额工程量计算规则计算工程量,套用定额并用表格形式计算汇总,分析人工、材料及施工机械台班消耗量。

2)实物金额法。用实物金额法编制施工预算又有以下两种形式:

①根据实物法编制施工预算的人工、材料、机械消耗数量,分别乘以人工、材料、机械台班单价,并汇总求得人工、材料、机械费及直接费,即工、料、机费用汇总表。

表内实物数量用于向施工班组签发施工任务单和限额领料单;直接费及所含人工、材料及机械费可与施工图预算直接费及所含人工、材料费及机械费对比,分析节约和超支原因。

②根据施工定额工程量计算规则计算工程量,套施工定额估价表单价,计算施工预算的人工、材料和机械台班使用费。

不论采用哪种方法,都必须根据当地现行的施工定额的工程量计算规则、定额项目划分及定额的册、章、节说明,按分工管理的要求,分层、分段、分部、分项进行工程量计算、工料分析以及人工费、材料费、机械费的计算。(https://www.xing528.com)

2.签发施工任务书和限额领料单

用施工预算控制工程成本,是通过向生产班组下达施工任务书和限额领料单来实现的。在施工前,工程项目部向生产班组下达施工任务书和限额领料单,在分部分项工程完工后,按两单结算付酬,从而在基本环节上控制了人工、机械、材料的消耗量。

(1)施工任务书。根据施工预算,以施工班组为对象,将应完成的工程量项目所需的定额工日数、材料需用量分别填入施工任务书。完工后通过质量验收,记录实耗工日数、材料量,并据此计算劳动报酬。

(2)限额领料单:以施工班组为对象,根据施工任务书中所完成的各项材料需用量签发限额领料单,材料管理人员根据领料单发料,控制施工中的材料用量,工程结束后,计算实际耗用量,节约有奖,超支扣减酬劳。

3.项目施工成本分析与控制

在施工过程,可以采取分项成本核算分析的方法,找出显著的成本差异,有针对性地采取有效措施,努力降低工程成本。

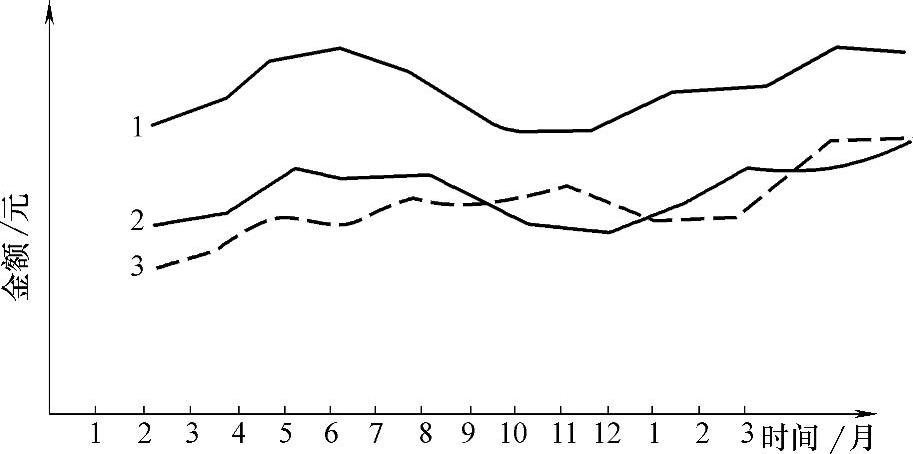

绘制成本控制折线图。将分部分项工程的承包成本、施工预算(计划)成本按时间顺序绘制成本折线图。在成本计划实施的过程中,将发生的实际成本绘在图中,进行比较分析(图5⁃4)。

图5⁃4 成本控制折线图

1—承包成本 2—计划成本 3—实际成本

编制分项成本分析表进行比较分析(表5⁃2)。

表5⁃2 分项成本分析表

(1)工程人工费的控制。在施工过程中,人工费的控制具有较大的难度。尽管如此,我们可以从控制支出和按实签证两个方面来着手解决。

1)按定额人工费控制施工生产中的人工费,尽量以下达施工任务书的方式承包用工。如产生预算定额以外的用工项目,应按实签证。

按预算定额的工日数核算人工费,一般应以一个分部或一个工种为对象来进行。因为定额具体的分项工程项目由于综合的内容不同,可能与实际施工情况有差别,从而产生用工核定不准确的情况。但是,只要在更大的范围来执行,其不合理的因素就会逐渐克服,这是由定额消耗量具有综合性特点决定的。所以,下达承包用工的任务时,以分部或工种为对象进行较为合理。

2)产生了合同价款以外的内容,应按实签证。例如,挖基础土方时,出现了埋设在土内的旧管道,这时,拆除废弃管道的用工应单独签证计算;又如,由于建设单位的原因停止了供电,或不能及时供料等原因造成的停工时间,应及时签证。

(2)工程材料费的控制:材料费是构成工程成本的主要内容。由于材料品种和规格多,用量大,所以其变化的范围也较大。因而,只要施工单位能控制好材料费的支出,就掌握了降低成本的主动权。材料费的控制应从以下几个方面着手:

1)以最佳方式采购材料,努力降低采购成本。

①选择材料价格、采购费用最低的采购地点和渠道。

②建立长期合作关系的采购方式。建筑材料经销商往往以较低的价格给老客户,以吸引他们建立长期的合作关系,以薄利多销的策略来经销建筑材料。

③按工程进度计划采购供应材料。在施工的各个阶段,施工现场需要多少材料进场,应以保证正常的施工进度为原则。

2)合理使用周转材料。金属脚手架、模板等周转材料的合理使用,也能达到节约和控制材料费的目的。这一目标可以通过以下几个方面来实现:

①合理控制施工进度,减少模板的总投入量,应用发挥其周转使用效率。由于占用的模板少了,也就降低了模板摊销费的支出。

②控制好工期,做到不拖延工期或合理提前工期,尽量降低脚手架的占用时间,充分提高周转使用率。

③做好周转材料的保管、保养工作,及时除锈、防锈,通过延长周转使用次数达到降低摊销费用的目的。

3)合理设计施工现场的平面布置。材料堆放场地合理是指,根据现有的条件,合理布置各种材料或构件的堆放地点,尽量不发生或少发生二次搬运费;尽量减少施工损耗和其他损耗。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。