世界各地轨道交通建设普遍面临建设资金短缺和运营亏损两大难题。而香港实行以地养铁,当中轨道项目PPP模式结合物业发展的经验让香港地铁(简称港铁)成为世界上少有的能获得盈利的轨道交通机构,通过车站与车辆段上盖物业及地下空间发展的收益,成功地解决了轨道交通发展的资金问题,并充分将正外部性内部化,提高了城市公共基础建设的效益。

纵观港铁轨道+物业发展模式的演变历程,主要分为三个阶段:

(1)初期发展(20世纪80年代) 利用所拥有空间发展补贴开支。

香港地铁于1979年通车,初期主要覆盖市区的线路仍需要政府通过贷款注资建设,物业发展仍难以作为支持建设还本付息和运营收入补贴主要来源。但由于香港土地资源匮乏,港铁充分利用轨道建设范围所占有的土地,进行车辆段(例如九龙湾德福花园、荃湾绿杨新村)和站点上盖发展(例如湾仔修顿花园、中环环球大厦),其物业销售与租金收益作为轨道交通建设运营资金补贴的同时,亦通过上盖发展强化沿线的客流量,保障运营收益。

另一方面,虽然港铁直至2001年都是100%由政府拥有的企业,但由于奉行商业原则经营,政府谨慎地按照港铁的财务状况分析对初期线网规划进行修订,在落实建设时取消了部分预期效益较低的原有规划路段(例如港岛线西段、东九龙线),从而强化轨道交通在初期建设效益。

(2)快速发展期(20世纪90年代) 利用新线与新发展区的融合创造价值

随着香港机场核心计划带动城市的跨越式扩展,需要大量的建设资金,政府将填海土地协议出让于港铁,并让港铁参与新发展区(如东涌、西九龙填海区)的前期规划,积极采取新线站点与土地融合发展模式,包括土地与车站融合发展,以及车站与周边社区的人行无缝连接网络设计,强化地铁人流带动所创造的土地价值,再通过土地增值的收益,支持机场快线和东涌线的建设。这种模式同样用于将军澳和马鞍山新市镇的沿线轨道发展。

(3)成熟期(21世纪) 长远持续的分期发展让土地价值最大化。

经过轨道线网的快速发展期,客流量的使用需求、沿线城市及市场发展逐渐成熟,港铁逐步开始对之前轨道线网所预留土地进行长达10~20年的分期开发。务求通过人流和商机的培育,让土地价值最大化,以创造更高盈利目标。例如,在1998年通车的机场铁路九龙站上盖综合发展,先在初期开发了住宅,孵化市场潜力和人气,待发展较为成熟、商业地产需求较高时,才于2005年开始建设酒店、圆方购物商场等商业设施,而2012年楼高110层的环球贸易中心ICC也是九龙站最后一期发展项目。包括甲级写字楼、六星级酒店、天际观景台等高端功能,其甲级办公租金尺价为九龙之最。

经过十余年的发展,港铁轨道运营和物业发展利润比重已由70∶30倒挂为36∶64,物业发展成为港铁主要的利润收入来源。

从20世纪90年代起,港铁保持稳定增长的盈利,同时带动了城市发展与轨道运营使用的效益,这归功于其物业+轨道发展模式让港铁承担了介乎政府与市场之间的角色,包含了以下若干特点:

1)港铁承担了政府在城市发展建设的部分职能,通过城市发展与轨道建设两个不同的主体整合考虑,总体提高了社会与土地经济效益,这体现在:

①港铁有机会前期参与规划阶段,并通过规划轨道与物业地块融合设计,最大化地利用车站的人流培育商业价值,创造日后更有利的土地增值条件。同时由于与车站对接的居民和就业人口有一定的保证,这也为将来的载客量及票务收入持续上升提供了稳定的支持。(https://www.xing528.com)

②在新发展区,轨道+物业意味着地铁不仅承担轨道建设的角色,同时也承担新城建设的角色(例如东涌新市镇一、二期,除了公共房屋外,其余所有用地均为港铁旗下的物业发展)。

③轨道的建设与城市发展同步进行,但并不代表一次性建成,而是从工程技术上预留日后发展持续的空间(包括九龙站、南昌站、东涌新市镇),但不影响轨道的运作,化解了城市建设与轨道建设各自为政所引起的冲突。

④地铁的物业范围不会受到站点范围的局限。港铁物业同时会出现在轨道路线穿过地块的空间,在地基土建进行时已考虑如何融合物业发展,这些物业必须是轨道建设时已对轨道上的物业发展设计充分考虑。

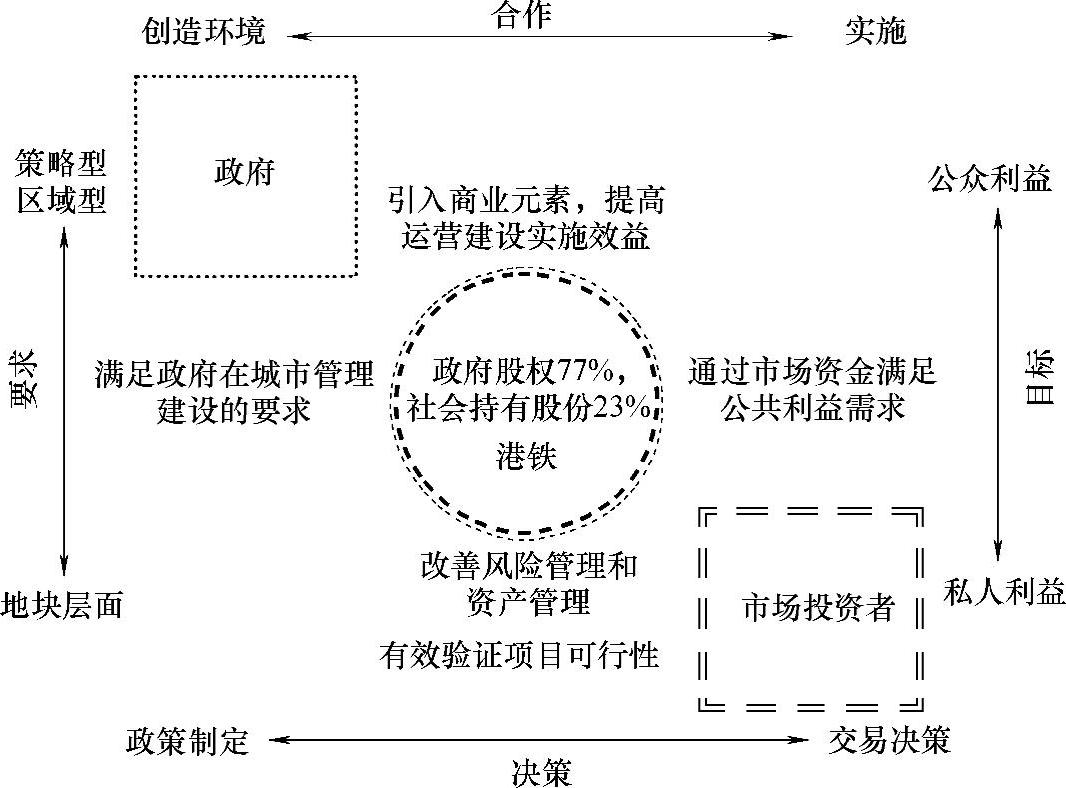

2)港铁作为一个有效的平台,引入市场的力量改善轨道交通项目风险管理和资产管理,并通过市场资金满足轨道和其他社会公共利益的需求。

一般而言,港铁并不直接作为开发主体发展有关物业,而是把手上的站点、轨道和相关设施与土地融合(包含规划融合、工程融合、法规许可),在这一融合领域上达到资产效益最大化,成为一个具有极大吸引力和盈利能力的资产后,再通过招标方式让社会上有实力的发展商竞投物业发展权,港铁从中分成。此举可以把庞大的物业发展风险与地产开发商共同分担。

例如将军澳车辆段上盖发展的日出康城,政府赋予港铁把车辆段的用地连同周边白地进行综合开发,港铁在整个规划中强调把车辆段隐藏于大型的阶梯式平台园林设计,排除了车辆段在噪声、振动以及视觉景观和心理因素对物业环境与潜在价值的负面影响,提升物业发展的吸引力。

整个32×104m2发展用地分为14期,预计2020年全部完成。就以四期招标为例,由新鸿基地产附属公司(简称新地)投得,预计总投资额约为90亿元。根据协议,中标的新地须首先支付入场费2.9亿元,以及全数27.1亿元向政府支付补地价费用,而物业出售所得的售楼收益,则由发展商自行在投标文件中提出给予港铁的分红比例。

另外,政府会把公共空间和设施纳入港铁招标方案的设计要求中,让发展商承担,并详细说明有关公共设施和空间日后的建设与运营管理责任。以东涌市中心的东荟城为例,就是政府从用地规划上综合一个跨越高速公路的购物中心作为地铁物业发展的部分,并附带有关公共开放性、管理维护(例如24h开放)等要求,为东涌地铁站和东涌北地区提供一个便捷、舒适和具有活力的连接空间。

3)港铁亦十分重视物业的分期发展计划,目前港铁所持有的土地,以及有关物业功能配比方面,均已对未来10~20年的发展进行计划,确保轨道建设的全生命周期(包括运营、资产更新等)能获得稳健的财务支持,形成轨道与城市发展之间的正向循环。

港铁角色如图19-1所示。

图19-1 港铁角色

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。