其他费用按照项目法人确定的分摊项目和数额计入建设成本,分摊对象应为以下几项内容:

1)房屋、建筑物。

2)需要安装的设备。

3)其他分摊对象。

其他费用分摊的原则是以工程实际完成的工作量作为分摊各项费用的计算基数。如按实际工作量有困难,也可按概算工作量作为分摊各项费用的计算基数。

其他费用分摊方法是:如果是属于整个建设项目或两个以上单项工程的,在计算新增固定资产价值时,应在各单项工程中按其价值比例分摊。分摊时,什么费用应由什么工程负担,应按每项费用的具体情况进行规定。一般情况下,建设单位管理费等按建筑工程、安装工程、需安装设备的价值比例分摊;土地征用费、勘察费等则按建筑工程价值比例分摊;设备成套费,设备监理费等,则按需安装设备价值比例分摊;设备试运行、调试等费用则按安装工程价值比例分摊。

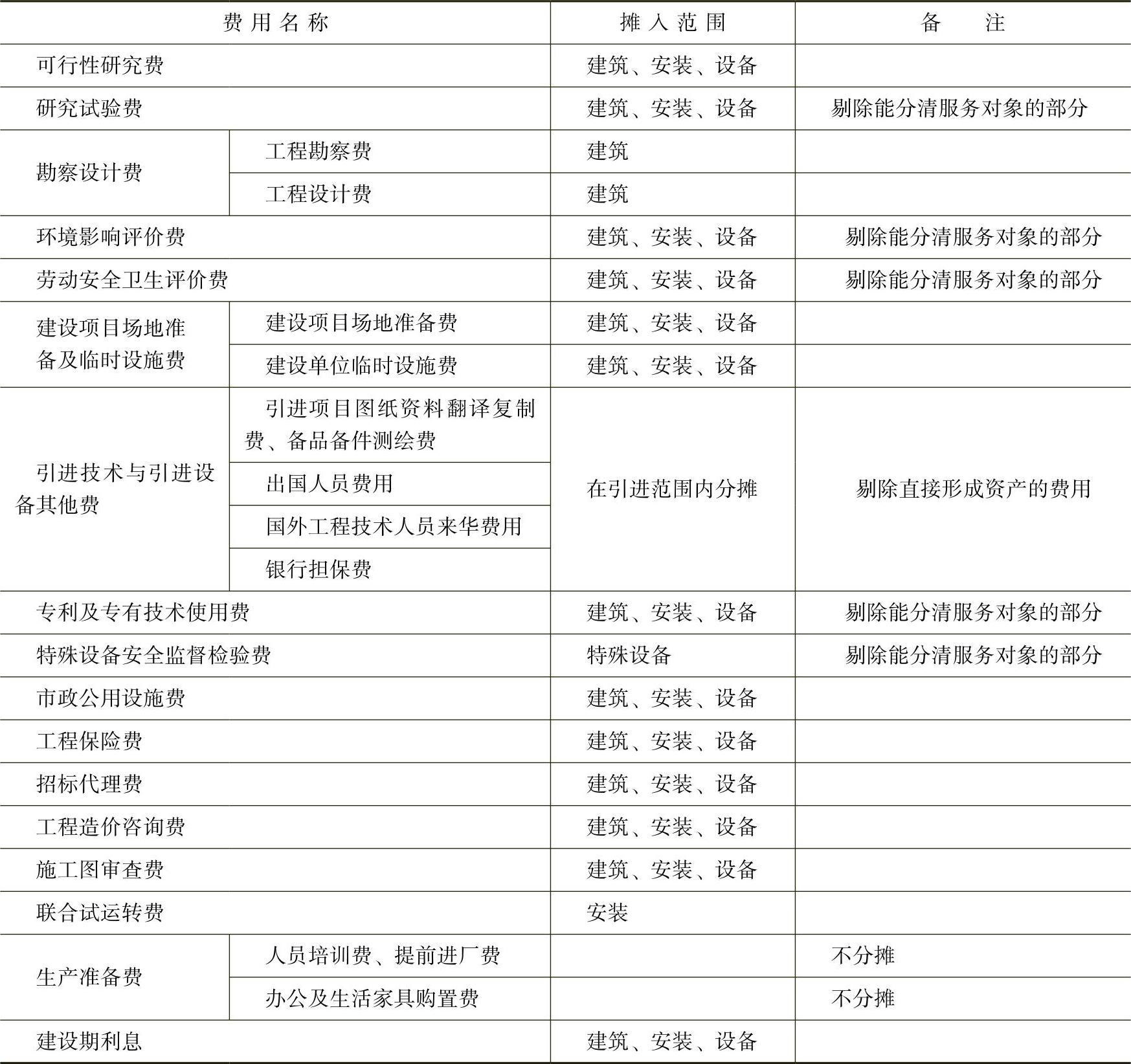

其他费用分摊可采取分步分摊法或一次分摊法。采用分步分摊法,应首先对需分摊的每项费用受益对象进行分析,制定其他费用分摊对象参照表(见表9-5),并按参照表对各项需分摊的费用进行第一次分摊:如能直接确认到单项工程项目受益的费用,可直接分摊到单项工程;如能确认由房屋建筑物工程或安装机械设备工程大类受益的费用项目,就将该项费用划归房屋建筑物工程或安装机械设备工程大类;如属房屋建筑物工程和安装机械设备工程共同受益的费用项目,应按两大类工程的工作量求得一个比例,将该项费用分摊到两大类中。然后求出每大类需分摊费用之和,再按大类中各个单项工程的工作量比例,进行第二次分摊,将费用分摊到大类中的各个单项工程的明细项目。

表9-5 其他费用分摊对象参照表

(续)(https://www.xing528.com)

为简化其他费用分摊计算手续,可采取一次分摊法。按照建筑工程、安装工程和需安装设备价值总的工作量,计算求出的实际(或概算)分配率,直接在各个单项工程明细项目中进行分摊。计算公式为:

应某分项摊的固定其他资产费用=安装该工项程固和定需资要产安的装建设筑备工成程本、合计×分配率

购入不需要安装的机械设备、工器具及家具、无形资产、长期待摊费用不分摊其他费用;生活福利工程一般不分摊其他费用。

按实际分配率分配,其计算公式如下:

按概算分配率分配,其计算公式如下:

按概算数的比例分摊方法一般适用于建设工程是分次交付使用且每次交付使用的资产与待摊投资的发生在时间上不相衔接的情况。按实际数的比例分摊一般适用于全部竣工一次交付使用的建设工程,或者虽是分次交付使用,但每次交付使用的资产与待摊投资的发生在时间上比较衔接的建设工程。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。