1.基本步骤

设计概算编制的基本原理,是根据准确的项目范围描述及详细的工程设计说明书,按照一定规则得到项目的工作分解结构、费用分解结构,利用历史数据、工程计价定额和工程价格信息,预测项目的资金投入量和主要材料消耗量。

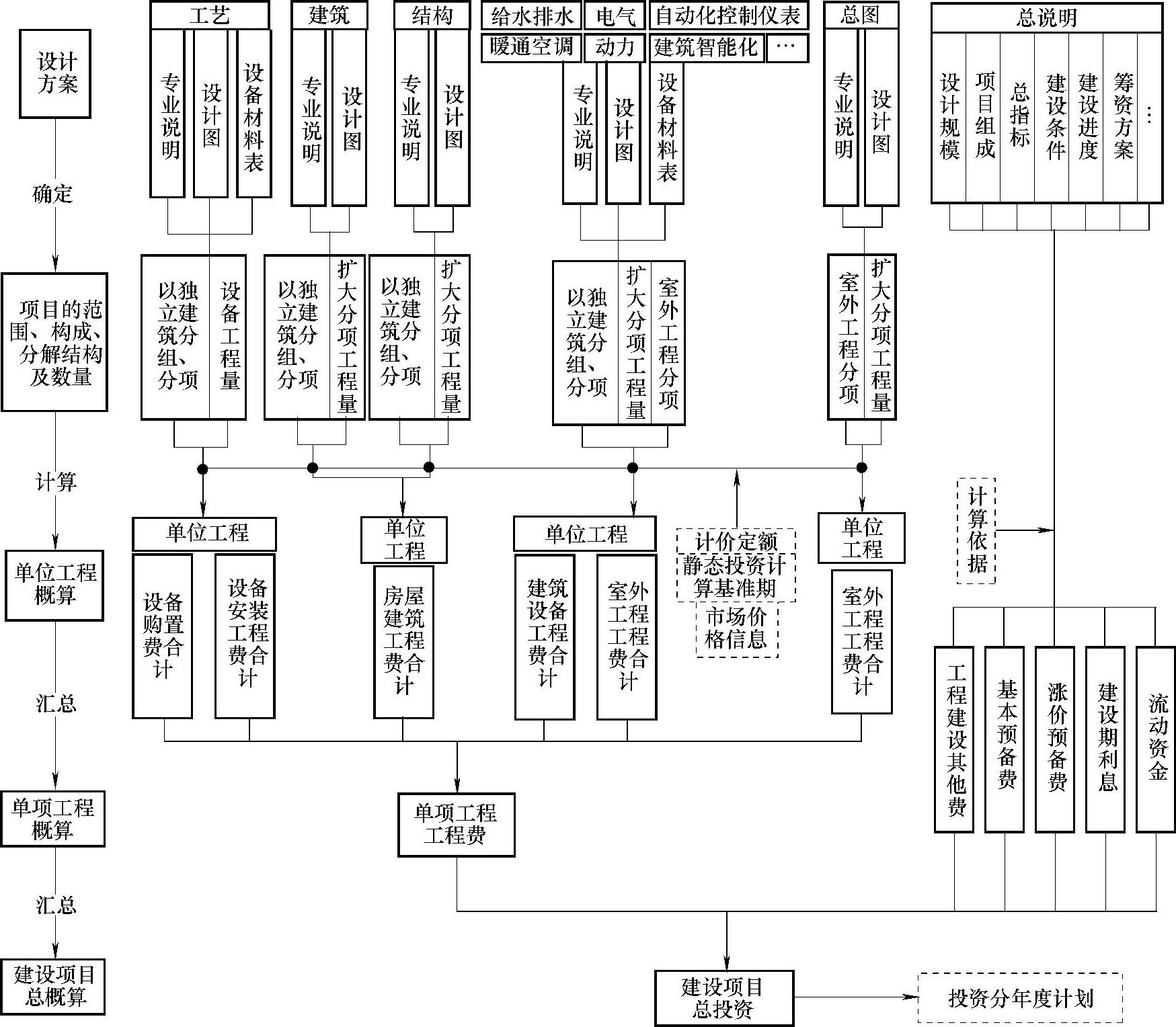

设计概算分总概算、单项工程综合概算、单位工程概算三级编制。根据分级关系,设计概算的编制流程是:先形成单位工程概算,然后汇总成综合概算,最后汇总成总概算。编制的基本步骤如图3-7所示。也可以视项目的功能、规模、独立性等因素,采用总概算、单位工程概算二级编制。初步设计概算的编制,一般采用表格形式分层次逐步完成。

图3-7 设计概算编制的一般步骤

2.概算方法的基本分类

设计概算根据计算费用的范围,可以分成计算总概算的方法、计算单项工程综合概算的方法和计算单位工程概算的方法。

总概算是确定整个建设项目从筹建到竣工验收所需全部费用(建设项目概算总投资)的文件,它是由各单项工程综合概算、工程建设其他费用概算、预备费和建设期利息概算以及流动资金概算汇总编制而成的,其内容主要表现在总概算表中。

单项工程综合概算是确定一个单项工程所需工程费用的文件,是组成总概算的主要部分。它是由单项工程中的各单位工程概算汇总编制而成,其主要内容反映在综合概算表中。

单位工程概算是确定各单项工程中所属的每个单体的专业工程费用的基础性文件,是单项工程综合概算的组成部分。单位工程概算按照建筑工程费、设备及安装工程费两大类分别采用不同方法编制,一般以单位工程概算表方式表现。

对于民用与一般工业建设项目,单位工程概算书一般分建筑工程、装饰工程、构筑物工程、机电设备及安装工程、室外配套工程等专业。机电设备及安装工程分为建筑设备(如建筑电气、给水排水、采暖通风与空气调节、建筑智能化等专业)、工业设备(如通用设备、热能动力、自动化控制仪表等专业)两大类,多个专业,以建筑物外墙皮外一定范围(如1.5m)为界,界外的归入室外配套工程。室外配套工程由土石方工程、道路工程、广场工程、围墙、大门、室外管线、园林绿化等项组成。初步设计阶段,单位工程概算书一般应考虑零星工程费。

单位工程概算的建筑安装工程费宜采用定额计价形式。当工程所在地有相关规定时,也可按规定执行。

建筑工程费概算方法主要有概算定额法、概算指标法、类似工程预算法、比例系数法。设备及安装费概算方法有:预算单价法和比例系数法等。

3.概算定额法

概算定额法又叫扩大单价法或扩大结构定额法,是利用概算定额编制单位工程概算的方法。它根据初步设计的技术文件和概算定额,进行项目分解、计算分项的工程量和人工、材料、施工机械的消耗量,而后确定专业工程造价。

概算定额法要求初步设计达到一定深度,建筑结构比较明确,能按照初步设计的平面、立面、剖面图计算出楼地面、墙身、门窗和屋面等分部工程(或扩大结构件)项目的工程量时,才可采用。

概算定额法与用预算定额编制建筑工程预算类似,其具体内容参见预算定额法。

4.概算指标法

概算指标法是利用概算指标编制单位工程概算的方法。它根据设计的技术文件确定建筑物的建筑面积、建筑体积或规定的自然单位数量,乘以同类工程的概算指标,来确定单位工程的造价。

概算指标的应用一般有两种情况。

(1)直接套用。如果设计对象的主要特征与概算指标一致,可以直接套用。

(2)调整后套用。如果设计对象的主要特征与概算指标的规定局部不同,要对指标的局部内容进行调整后再套用。其调整方法主要有:

1)设计对象的建筑结构特征与类似(指标)工程有局部差异时的调整公式为:

建筑结构变化修正概算指标=原概算指标+换入新结构的含量×

换入新结构的单价-换出旧结构的含量×换出旧结构的单价或:

以上两种方法,前者是直接修正结构件指标单价,后者是修正结构件指标工、料、机数量。

2)设备、人工、材料、机械台班费用的调整公式为:

概算指标法的适用范围是当初步设计深度不够,不能准确地计算出分部分项工程项目的工程量,但工程设计技术比较成熟而又有类似工程概算指标可以利用时。

用概算指标编制工程概算,工程量的计算工作很少,也节省了大量的定额套用和工料分析工作,因此比用概算定额编制工程概算的速度要快,但是准确性差一些。

实际应用中需要注意概算指标因时、因地及因设计内容不同的修正。(https://www.xing528.com)

5.类似工程预算法

类似工程预算法,是利用技术条件与设计对象相类似的已完工程或在建工程的工程造价资料来编制单位工程概算的方法。

类似工程预算法适用于拟建工程初步设计与已完工程或在建工程的设计相类似而又没有可用的概算指标时采用。当类似工程的工程内容(建筑、结构、设备特征,地质及自然条件等)、规模、地域、时间与拟建工程基本相同时,可以直接使用类似工程的数据或转化成单位指标后直接使用,否则,应对相应内容进行调整。

用类似工程造价资料估算拟建工程,可以利用类似工程消耗量指标乘以当时当地的资源实际单价,生成拟建工程的单方造价指标;也可以直接利用类似工程的单方造价指标,经相关要素修正后,生成拟建工程的单方造价指标。

利用类似工程消耗量指标时,计算公式为:

拟建工程的单方造价指标=∑(类似工程资源消耗量×拟建项目资源的现实单价)

直接利用类似工程的单方造价指标时,计算公式为:

拟建工程的单方造价指标=类似工程的单方造价指标×综合调整系数其中,

式中 ni——类似工程的人工费、材料费、施工机械台班费、企业管理费、利润占单位工程

造价的百分比; ,其他系数依此

,其他系数依此

类推;

ki——拟建工程区域的人工费、材料费、施工机械台班费、企业管理费、利润与类似工程造价相应数据之间的比值,如人工费比值为:

其他系数依此类推。

6.预算单价法

预算单价法是以单位工程、分部分项工程或设备(购置或安装)的现实(当时当地)预算单价乘以相应设备数量计算出单位工程造价的方法。适合于计算设备购置费和设备安装工程费等。计算公式为:

单位工程造价=∑(预算单价×设备的工程量)其中,预算单价采用相应的市场询价或预算定额单价。

当初步设计较深,有详细的设备清单时,设备购置费概算可以按照市场询价(换算到设备购置费应包括的费用范围)计算,设备安装费概算可直接按安装工程预算定额单价编制。该法具有计算比较具体,精确性较高之优点。

当初步设计深度不够,设备清单不完备,只有主体设备或仅有成套设备重量时,单价可采用综合吨位指标或主体设备、成套设备的综合扩大购置(安装)单价编制设备购置费和安装工程费的概算。综合吨位指标法常用于设备价格波动较大的非标准设备和引进设备的安装工程概算。

7.比例系数法

比例系数法也称主体价值比例法,是以已知单位工程主体部分的价值为基数,按某一系数估算出附属部分价值的方法。

适合于初步设计深度不够,只有主体部分的详细资料或估值而缺少附属部分数据时,计算设备运杂费、工器具购置费、设备安装费、附属工程费等。如对于价格波动不大的定型产品和通用设备产品,当只有设备出厂价而无详细规格、重量时,设备安装费一般按占设备购置费的百分比计算(称为设备价值百分比法)。该方法的一般公式为:

附属部分价值=主体部分的价值×系数

具体应用中:

设备运杂费=设备原价×设备运杂费率

工具、器具及生产家具购置费=设备原价×工具、器具生产家具定额费率

设备安装费=设备购置费×安装费系数

室外工程费用=主体工程建筑工程费用×室外工程费用系数

建筑工程零星工程费=主要项目建筑工程费×零星工程费用系数

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。