1.设备购置费的组成

设备购置费,也称设备及工器具购置费,是指建设单位(或其委托单位)为项目购置或自制达到固定资产标准的设备、工器具以及生产家具,并将其由交货地点运至施工现场仓库或指定地点所支出的购置及运杂费用。在生产性建设项目中,设备工器具购置投资主要表现为其他部门创造的价值向建设项目中的转移。

设备按照是否需要安装,可以分为需要安装的设备和不需要安装的设备两种。需要安装的设备是指必须将其整体或几个部位装配起来,安装在基础上或建筑物支架上才能使用的设备。有的设备虽不要基础,但必须进行组装,并在一定范围内使用的,也作为需要安装的设备归类。不需要安装的设备是指不必固定在一定位置或支架上就可以使用的设备。

工器具是指具有独立用途的各种生产用具、工作工具和仪器。

生产家具是指在生产活动中供人们坐、卧或支撑与贮存物品的一类器具。

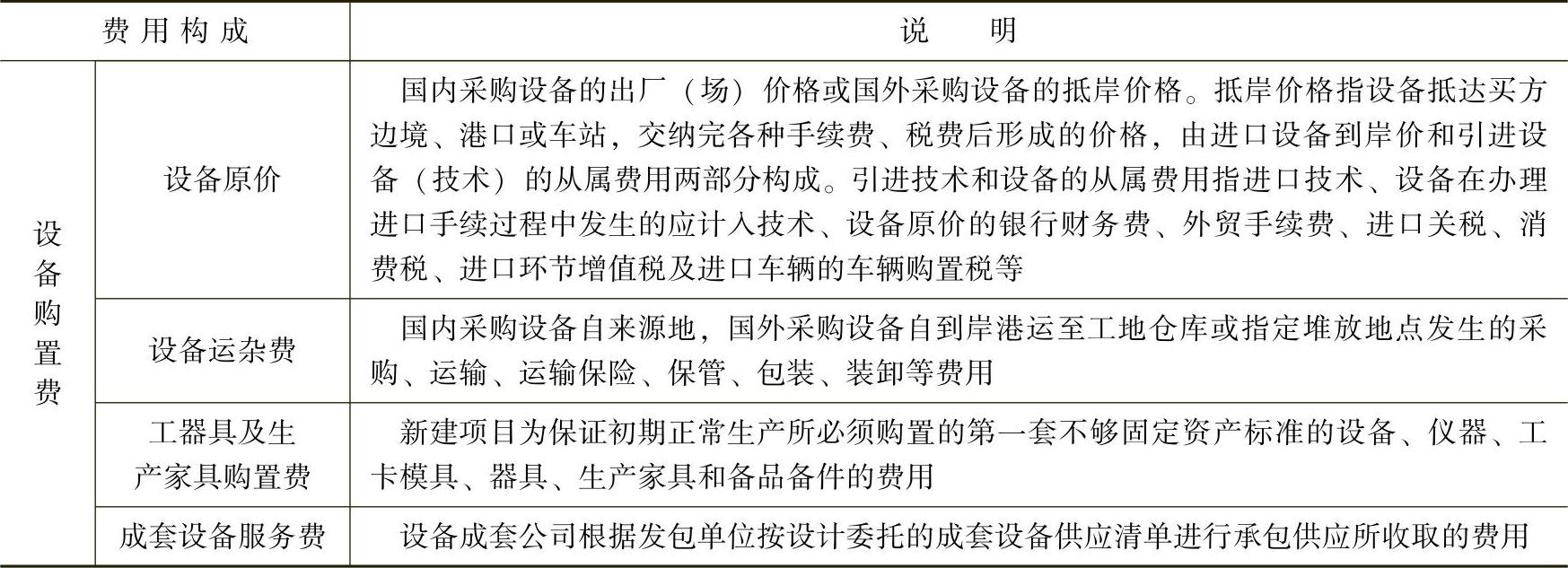

设备购置费包括:设备原价、设备运杂费、工器具及生产家具购置费、成套设备服务费。其构成见表3-2。

表3-2 设备购置费构成

2.设备与材料的划分

设备材料划分是建设工程计价的基础。在编制工程造价有关文件时,应对属于设备范畴的相关费用列入设备购置费,对属于材料范畴的相关费用应按专业分类分别列入建筑工程费或安装工程费。《建设工程计价设备材料划分标准》(GB/T 50531—2009)对建设工程计价活动中的设备与材料合理划分进行了规范。

设备是经过加工制造,由多种部件按各自用途组成独特结构,具有生产加工、动力、传送、储存、运输、科研、容量及能量传递或转换等功能的机器、容器和成套装置等。材料是为完成建筑、安装工程所需的,经过工业加工的原料和设备本体以外的零配件、附件、成品、半成品等。

设备的范围除应包括设备本体外,一般还应包括以下内容:(https://www.xing528.com)

1)随设备购置的配件、备件等。

2)依附于设备或与设备成套的管、线、仪器仪表等。

3)附属于设备本体并随设备制造厂配套供货的梯子、平台、栏杆、防护罩等。

4)为设备检验、维修、保养、计量等要求随设备供货的专用设备、器具、仪器仪表等。

5)附属于设备本体并随设备订货的油类、化学药品、填料等材料。

依照有关规定,仍难以区分设备或材料的,凡非现场制作的可界定为设备,部分非现场制作而进行现场组装的应界定为设备,采购定型产品现场制作的可界定为材料。

3.设备材料费用归类与计算

在进行工程计价文件编制时,未明确由建设单位供应的设备中,建筑设备费用应作为计算建筑安装工程营业税、城乡建设维护税及教育费附加的基数;工艺设备和工艺性主要材料费用不应作为计算建筑安装工程营业税、城乡建设维护税及教育费附加的基数。明确由建设单位供应的设备,其设备费用不应作为计算建筑安装工程营业税、城乡建设维护税及教育费附加的基数。

进行工程计价时,凡属于设备范畴的有关费用均应列入设备购置费,凡属于材料范畴的有关费用可按专业类别分别列入建筑工程费或安装工程费。

工业、交通等项目中的建筑设备购置有关费用应列入建筑工程费。

单一的房屋建筑工程项目的建筑设备购置有关费用应列入建筑工程费。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。