试题一

1.答:建设期第一年贷款利息=1800/2×50%×6%=27万元

建设期第二年贷款利息=(1800/2+27+1800/2×50%)×6%=82.62万元

建设期贷款利息合计=27+82.62=109.62万元

固定资产原值=建设投资+建设期贷款利息=3000+109.62=3109.62万元

年折旧额=3109.62×(1-5%)/8=369.27万元

2.答:(1)运营期第一年年初贷款本息和=建设期贷款总额+建设期贷款利息

=1800+27+82.62=1909.62万元

(2)还款期4年中每年等额还本付息额=1909.62×(A/P,6%,4)=551.10万元

运营期第一年应付利息=1909.62×6%=114.58万元

运营期第一年应还本金=551.10-114.58=436.52万元

运营期第二年应付利息=(1909.62-436.52)×6%=88.39万元

运营期第二年应还本金=551.10-88.39=462.71万元

3.答:总成本=经营成本+折旧+摊销+利息支出

运营期第一年总成本=680×80%+369.27+114.58=1027.85万元

运营期第二年总成本=680+369.27+88.39=1137.66万元

4.答:运营期第一年营业收入:1500×80%=1200万元

运营期第一年利润总额=营业收入-营业税金及附加-总成本

=1200-1200×6%-1027.85=100.15万元

运营期第1年所得税:100.15×25%=25.04万元

运营期第1年净利润:100.15-25.04=75.11万元

运营期第1年息税折旧摊销前利润=应还利息+所得税+折旧+摊销+净利润

=114.58+25.04+369.27+75.11=584万元

运营期第1年可用来还本付息的资金=息税折旧摊销前利润-所得税

=584-25.04=558.96万元

运营期第1年应还本付息总额:551.10万元

运营期第1年可用来还本付息的资金大于应还本付息总额,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。

[或:运营期第1年偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息的金额=

(584-25.04)/551.10=1.01

偿债备付率>1,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。]

5.答:正常年份的总投资收益率=正常年份的息税前利润/总投资

正常年份的息税前利润=营业收入-营业税金及附加-经营成本-折旧

=1500-1500×6%-680-369.27=360.73万元

总投资=建设投资+建设期利息+流动资金=3000+109.62+300=3409.62万元

正常年份的总投资收益率=360.73/3409.62×100%=10.58%

试题二

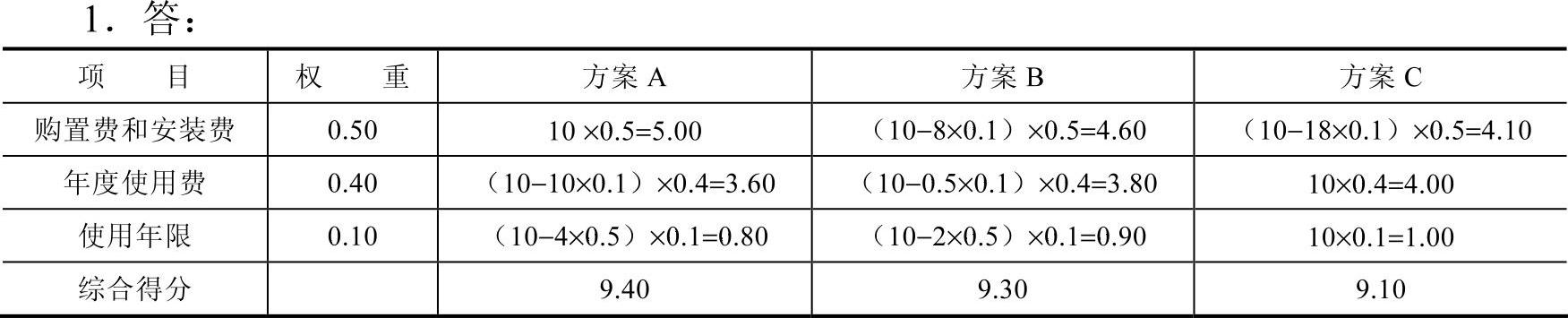

三个方案中A方案得分最高,应选择A采购方案。

2.答:B方案年费用:60+600/(P/A,8%,18)=60+600/9.372=124.02万元

三个方案中A方案年费用最低,应选择A采购方案。

3.答:B方案年费用:60+[600+100×(P/F,8%,10)-20×(P/F,8%,18)]/(P/A,

8%,18)=60+(600+100×0.463-20×0.250)/9.372=128.43万元

4.答:按照C方案,该设备系统的静态经济寿命=

试题三

1.答:事件1不妥之处:

(1)投标有效期自开始发售招标文件之日起计算不妥。理由:投标有效期应从投标截止时间起开始计算。

(2)投标有效期为30天不妥。理由:因为评标委员会提出书面评标报告后,招标人最迟应在有效期结束日30个工作日(至少42天)前确定中标人,这样规定就没有留出评标时间,且按有关规定:一般项目投标有效期为60~90天,大型项目为120天左右。

2.答:事件2不妥之处:

(1)编制招标控制价的依据不妥。理由:编制招标控制价的依据不全面,还应有:国家或省级建设主管部门颁发的计价定额和计价方法;建设工程设计文件及相关资料;招标文件中的工程量清单及有关要求,与建设项目相关的标准、规范、技术资料;其他的相关资料。

(2)招标人要求招标代理人下调招标控制价10%不妥。理由:根据建设项目招标的规定,招标控制价应在招标文件中公布,不应上浮或下调。

(3)仅公布招标控制价总价不妥。理由:招标人应在招标文件中公布招标控制价的各组成部分详细内容,不得只公布招标控制价总价。

3.答:事件3不妥之处:招标人要求招标代理人编制招标文件合同条款时不得有针对市场价格波动的调价条款不妥。理由:由于市场价格波动造成的风险应由业主和承包人共同承担。合同中应将承包人承担风险的范围和幅度予以明确约定,进行合理分摊,不得制定承包人承担全部风险(无限风险、所有风险或类似语句)的合同条款。

4.答:事件4不妥之处:

(1)招标人组织最具竞争力的潜在投标人踏勘现场不妥。理由:根据建设项目施工招标的规定,招标人不得单独或者分别组织任何一个投标人进行现场踏勘。

(2)口头解答该潜在投标人提出的疑问不妥。理由:收到投标人提出的疑问后,应以书面形式进行解答,并将解答同时送达所有获得招标文件的投标人。

5.答:评标委员会的做法:评标委员会发现投标人的报价明显低于其他投标报价,使得其投标报价可能低于其个别成本的,应当要求该投标人做出书面说明并提供相关证明材料。投标人不能合理说明或者不能提供相关证明材料的,由评标委员会认定该投标人以低于成本报价竞标,其投标应作废标处理。

试题四

1.答:事件1可以提出工期和费用索赔。

因为地基局部存在软弱土层,属于应由业主承担的风险,且厂房基础施工是关键工作。

事件2:(1)7月10日~7月11日不能提出工期和费用索赔。

因为施工机械出现故障,应是承包商承担的责任,由此导致的费用和工期损失不能索赔。

(2)7月12日~7月13日可以索赔工期和费用。

因为停电的风险属于应由业主承担的风险,且主体工程施工是关键工作。

事件3:(1)可以提出工期补偿。

因为台风属于不可抗力,造成的工期延误属于业主应承担的风险,且装饰装修工程施工是关键工作。设备安装属于非关键工作,总时差10天,耽误2天不影响工期。

(2)承包商可提出重新购置门窗费用7000元的费用索赔。

因为不可抗力造成的施工现场的材料和待安装的设备的损坏,业主应承担风险。

事件4:不可提出工期和费用索赔。

因为是承包商自己为赶工采取的措施。

2.答:事件1工期索赔6天;

事件2工期索赔2天;

事件3工期索赔2天;

事件4不可进行工期索赔

工期索赔总计:6+2+2=10天(https://www.xing528.com)

实际工期:原计划工期+实际变化工期=120+6+4+2-5-2=125天

由于实际工期提前(合同工期+索赔工期>实际工期),故应按合同约定给予奖励。

工期奖励:(原计划工期+可索赔工期-实际工期)×奖罚标准=(120+10-125)×1=5万元

3.答:事件1费用索赔:(窝工费+机械租赁费)×(1+规费费率)×(1+税金税率)+[(工料机合计×管理费和利润率+变更工程量×综合单价)]×(1+规费费率)×(1+税金税率)=(60×40+4×700)×(1+3.5%)×(1+3.41%)+[6000×(1+15%)+50×420]×(1+3.5%)×(1+3.41%)=35426.71元

事件2费用索赔:(窝工费+机械租赁费)×(1+规费费率)×(1+税金税率)=(30×2×40+1500×2)×(1+3.5%)×(1+3.41%)=5779.58元

事件3费用索赔:7000×(1+3.5%)×(1+3.41%)=7492.05元

事件4不可索赔费用

总索赔额:35426.71+5779.58+7492.05=48698.34元

试题五

1.答:合同价=(分部分项工程费+措施费+其他项目费)×(1+规费和税金综合税率)

=(200+16+6+3+12+30+30×5%)×(1+7%)=287.295万元

预付款=(200+16+6+3+30+30×5%)×(1+7%)×20%

=54.891万元

2.答:第3月末拟完工程计划投资累计=(计划完成分部分项工程费累计+安全文明费)×(1+规费和税金综合税率)=[40+2.2+(60+5.4)×2÷3+(60+4.8)×1/3+6]×(1+7%)=121.338万元

第3月末已完工程计划投资累计=(实际完成分部分项工程费累计+安全文明费)×(1+规费和税金综合税率)=[40+2.2+(60+5.4)×2÷4+6]×(1+7%)=86.563万元

第3月末进度偏差=拟完工程计划投资-已完工程计划投资=121.338-86.563=34.775万元

进度滞后34.775万元。

3.答:第5月实际完成:

(1)分部分项工程费=(60+5.4)×1÷4+(60+4.8)×1÷3+(40+3.6)×1÷2=59.75万元

(2)专业分包工程费=30万元

(3)计日工工程费=3万元

实际完成工程款=(59.75+30+3)×1.07=99.243万元

应付承包商款=本月完成工程价款×90%-应扣除预付款

=99.243×90%-54.891/2=61.873万元

4.答:工程实际总造价=287.295+10×1.07-12×(1+7%)=285.155万元

或:(200+16+6+3+10+30+30×5%)×(1+7%)=285.155万元

扣除质保金后承包商应获得的工程价款总额=285.155×(1-5%)=270.897万元

试题六

Ⅰ.土建工程

问题1:

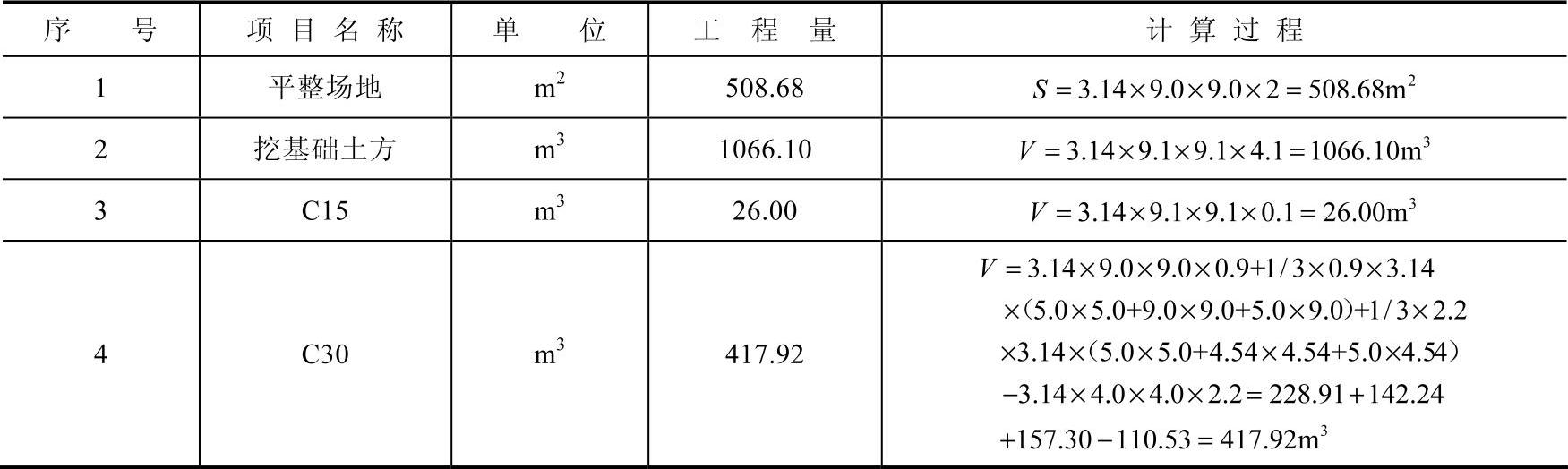

表6-1-1 工程量计算表

问题2:

1.土方工程计算过程:

(1)开挖土方量:

(2)回填土方量:V=1300.71-26.00-417.92-3.14×4.0×4.0×2.2=746.26m3

(3)外运余土方量:V=1300.71-746.26=554.45m3

2.综合单价分析表中数量计算过程:

(1)人工挖土且就近堆存:V=1300.71×10%/1066.10=0.12m3

(2)机械挖土方且就近堆存:V=(1300.71-1300.71×10%-554.45)/1066.10=0.58m3

(3)机械挖土方且外运5000m内:V=554.45/1066.10=0.52m3

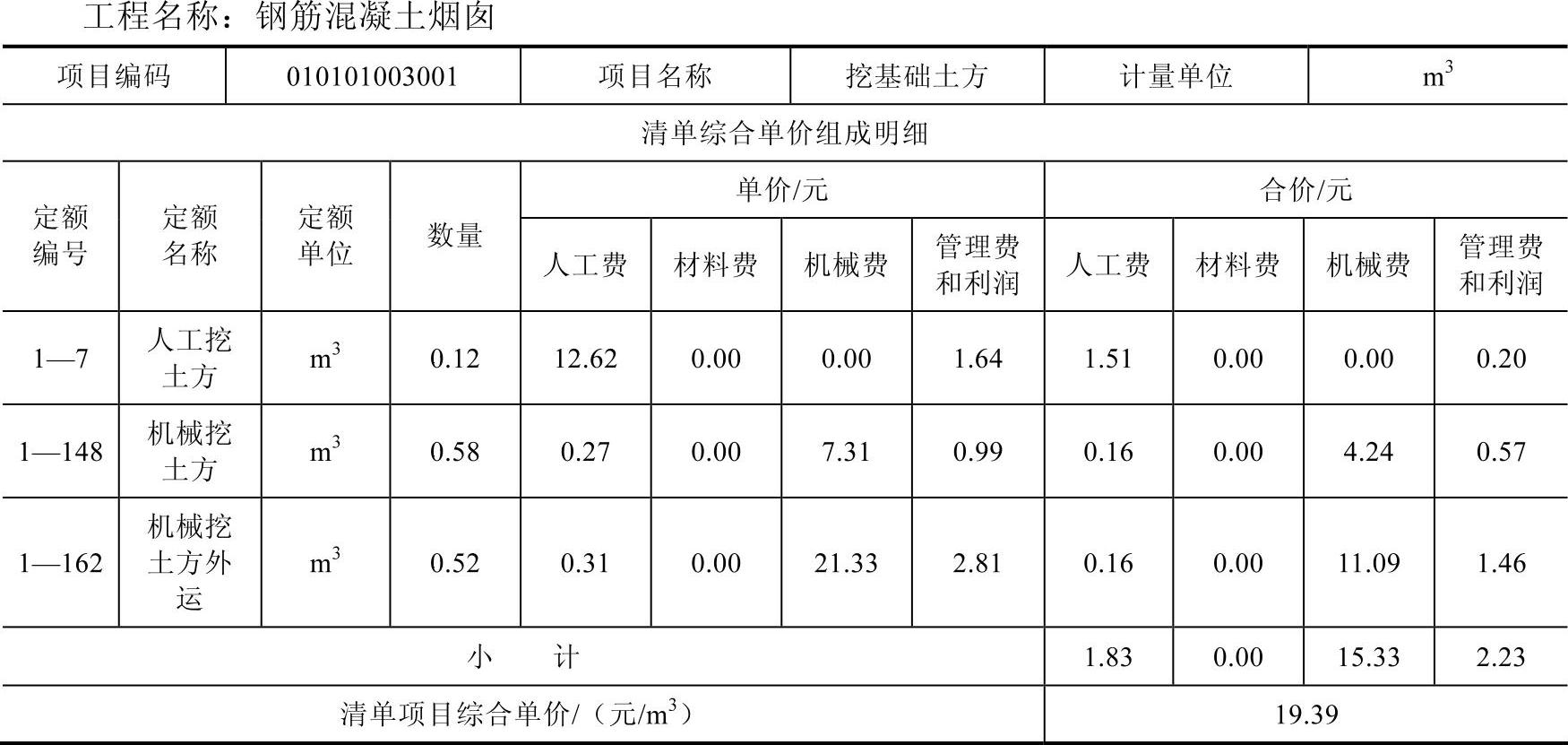

表6-1-2 工程量清单综合单价分析表

问题3:

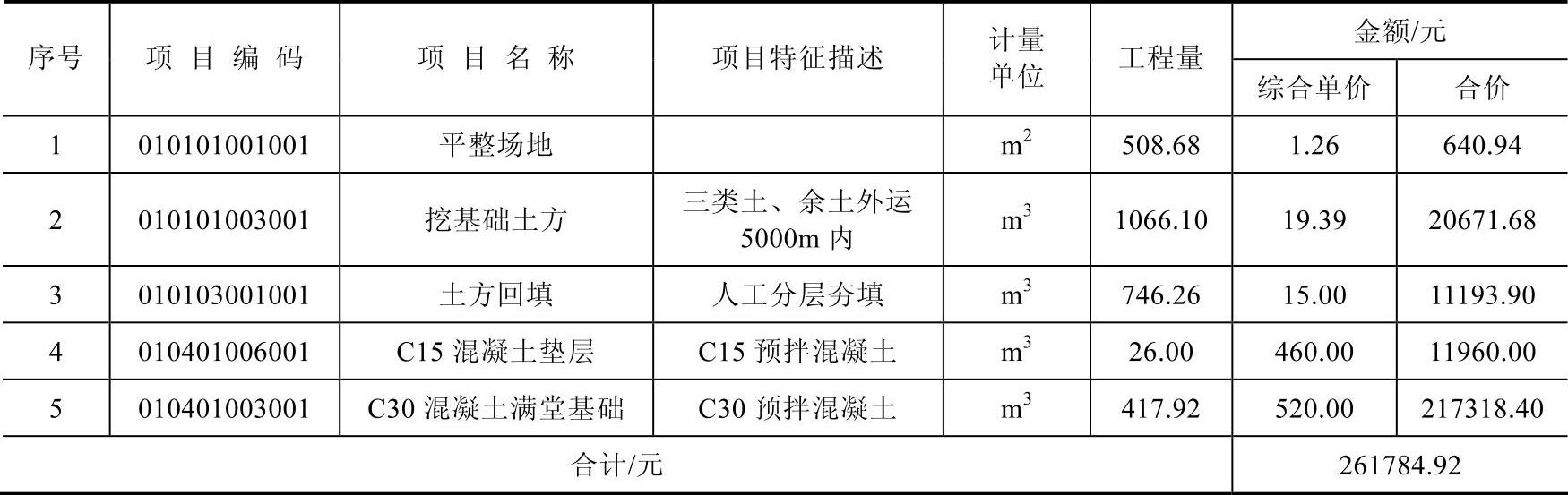

表6-1-3 分部分项工程量清单与计价表

Ⅱ.管道安装工程

问题1:

管道:

1.φ219×6碳钢无缝钢管的工程量计算式:

地上:(0.3+0.5+1.7-0.5)×2+0.6+(2.1-1.7)+(0.3+0.3+1.05+0.8+0.2)+(0.65+0.8+0.2)+(2.1-0.8)=10.6m

2.φ273×7碳钢无缝钢管的工程量计算式:

地上:(0.5+0.3)×2+0.8+0.3+0.5+0.5+0.8+0.2+0.8=5.5m

地下:0.5+1.05+0.5=2.05m

共计:5.5+2.05=7.55m

3.φ325×7碳钢无缝钢管的工程量计算式:

地上:0.3×2=0.6m

问题2:

表6-2-1 分部分项工程量清单与计价表

问题3:

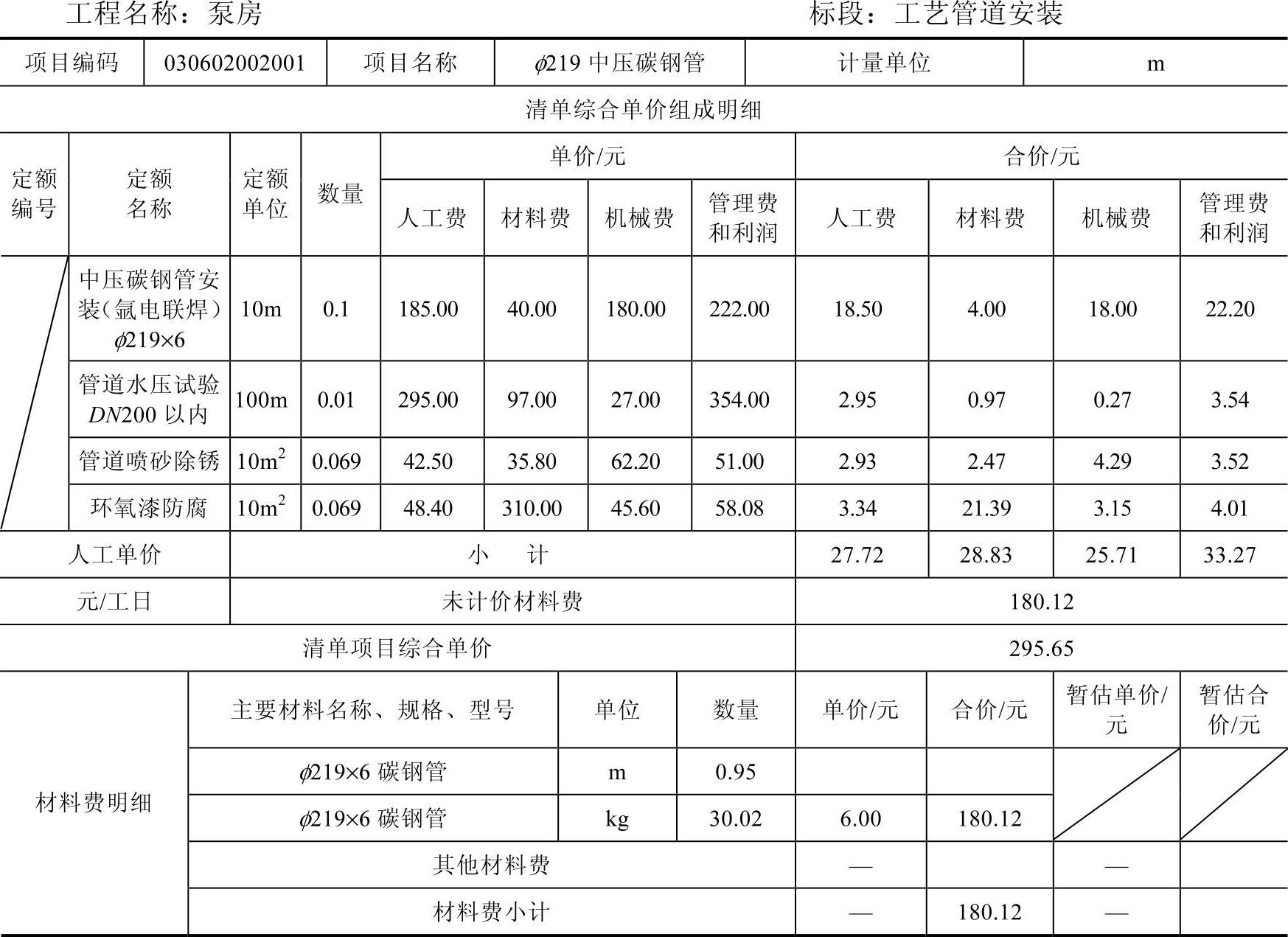

表6-2-2 工程量清单综合单价分析表

Ⅲ.电气安装工程

问题1

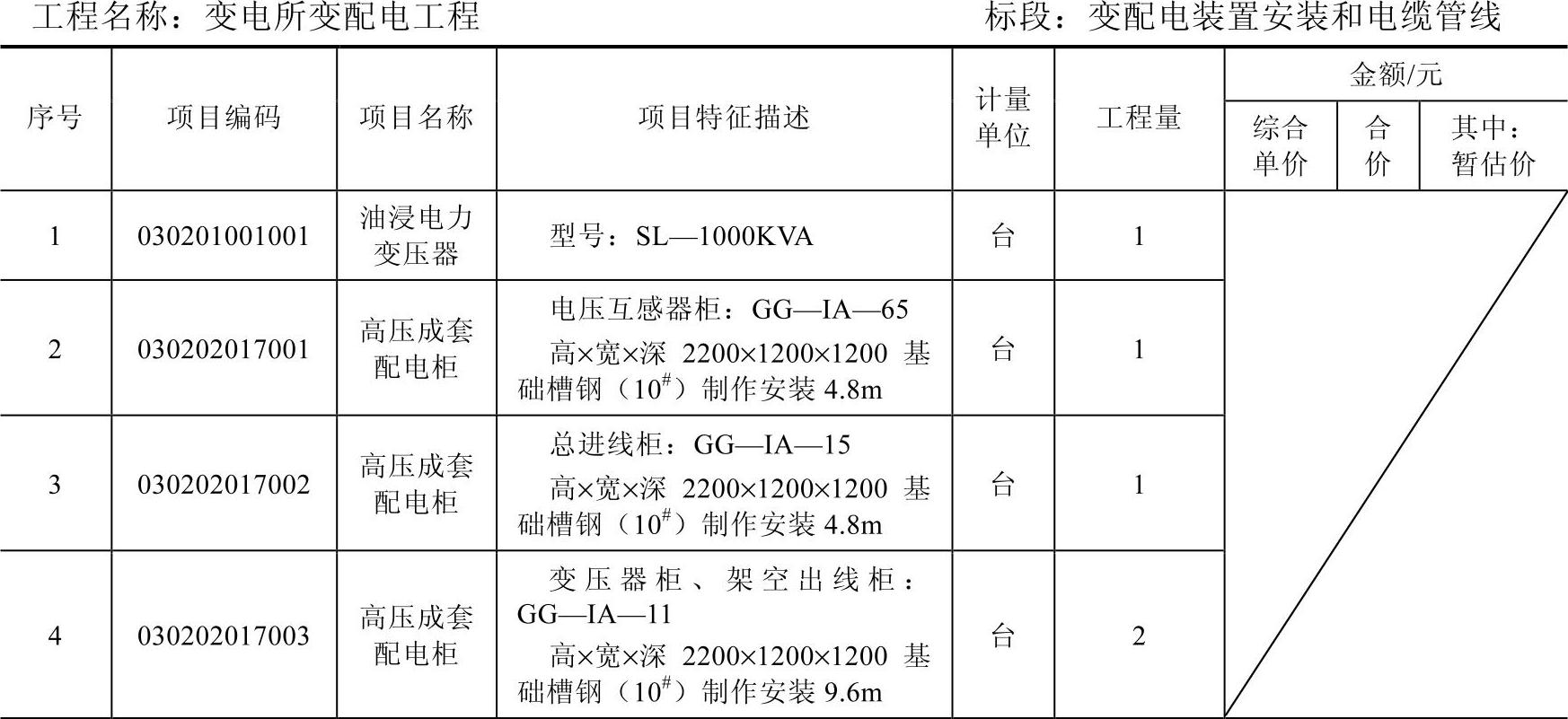

表6-3-1 分部分项工程量清单与计价表

(续)

问题2

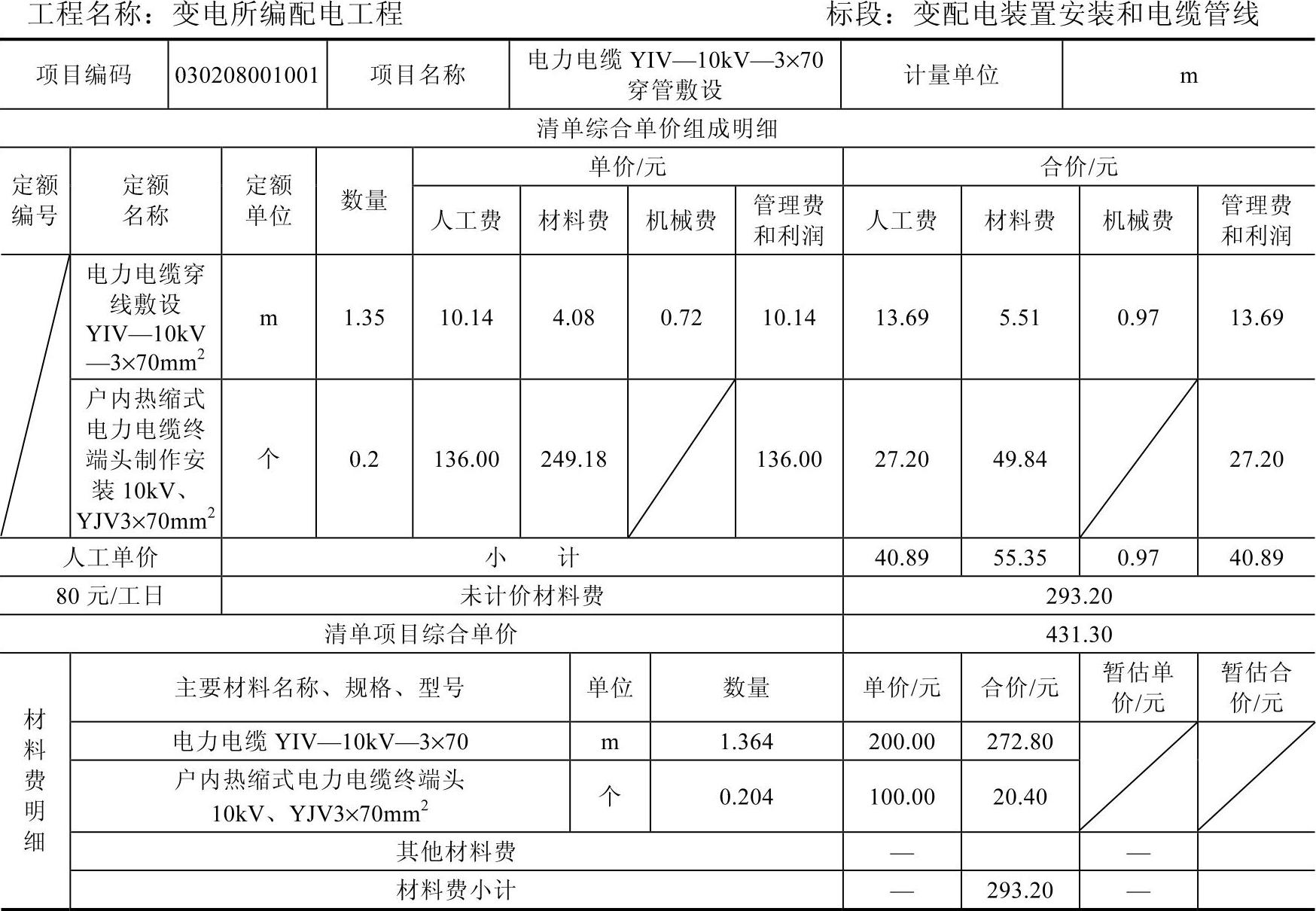

表6-3-2 工程量清单综合单价分析表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。