1.竣工决算的编制依据

(1)经批准的可行性研究报告、投资估算书,初步设计或扩大初步设计,修正总概算及其批复文件。

(2)经批准的施工图设计及其施工图预算书。

(3)设计交底或图样会审会议纪要。

(4)设计变更记录、施工记录或施工签证单及其他施工发生的费用记录。

(5)标底造价,承包合同、工程结算等有关资料。

(6)历年基建计划、历年财务决算及批复文件。

(7)设备、材料调价文件和调价纪录。

(8)有关财务核算制度、办法和其他有关资料。

2.竣工决算的编制要求

为了严格执行建设项目竣工验收制度,正确核定新增固定资产价值,考核分析投资效果,建立健全经济责任制,所有新建、扩建和改建等建设项目竣工后,都应及时、完整、正确地编制好竣工决算。建设单位要做好以下工作:

(1)按照规定组织竣工验收,保证竣工决算的及时性。对建设工程的全面考核,所有的建设项目(或单项工程)按照批准的设计文件所规定的内容建成后,具备了投产和使用条件的,都要及时组织验收。对于竣工验收中发现的问题,应及时查明原因,采取措施加以解决,以保证建设项目按时交付使用和及时编制竣工决算。

(2)积累、整理竣工项目资料,保证竣工决算的完整性。积累、整理竣工项目资料是编制竣工决算的基础工作,它关系到竣工决算的完整性和质量的好坏。因此,在建设过程中,建设单位必须随时收集项目建设的各种资料,并在竣工验收前,对各种资料进行系统整理,分类立卷,为编制竣工决算提供完整的数据资料,为投产后加强固定资产管理提供依据。在工程竣工时,建设单位应将各种基础资料与竣工决算一起移交给生产单位或使用单位。

(3)清理、核对各项账目,保证竣工决算的正确性。工程竣工后,建设单位要认真核实各项交付使用资产的建设成本;做好各项账务、物资以及债权的清理结余工作,应偿还的及时偿还,该收回的应及时收回,对各种结余的材料、设备、施工机械工具等,要逐项清点核实,妥善保管,按照国家有关规定进行处理,不得任意侵占;对竣工后的结余资金,要按规定上交财政部门或上级主管部门。做完上述工作,在核实各项数字的基础上,正确编制从年初起到竣工月份止的竣工年度财务决算,以便根据历年的财务决算和竣工年度财务决算进行整理汇总,编制建设项目决算。

按照规定竣工决算应在竣工项目办理验收交付手续后一个月内编好,并上报主管部门,有关财务成本部分,还应送经办银行审查签证。主管部门和财政部门对报送的竣工决算审批后,建设单位即可办理决算调整和结束有关工作。

3.竣工决算的编制步骤

(1)在编制竣工决算文件之前,应系统地整理所有的技术资料、工料结算的经济文件、施工图样和各种变更与签证资料,并分析它们的准确性。完整、齐全的资料,是准确而迅速编制竣工决算的必要条件。

(2)在收集、整理和分析有关资料中,要特别注意建设工程从筹建到竣工投产或使用的全部费用的各项账务,债权和债务的清理,做到工程完毕账目清晰,既要核对账目,又要查点库有实物的数量,做到账与物相等,账与账相符,对结余的各种材料、工器具和设备,要逐项清点核实,妥善管理,并按规定及时处理,收回资金。对各种往来款项要及时进行全面清理,为编制竣工决算提供准确的数据和结果。

(3)重新核实各单位工程、单项工程造价,将竣工资料与原设计图样进行查对、核实,确认实际变更情况。根据经审定的承包人竣工结算等原始资料增减调整,重新核定建设项目实际造价。

(4)按照建设工程竣工决算说明的内容要求,根据编制依据材料填写在报表中的结果,编写文字说明。

(5)按照建设工程决算表格中的内容,根据编制依据中的有关资料进行统计或计算各个项目和数量,并将其结果填到相应表格的栏目内,完成所有报表的填写。

(6)做好工程造价对比分析。

(7)清理、装订好竣工图。

(8)上报主管部门审查。

将上述编写的文字说明和填写的表格经核对无误,装订成册,即为建设工程竣工决算文件,将其上报主管部门审查,并把其中财务成本部分送交开户银行签证。竣工决算在上报主管部门的同时,抄送有关设计单位。大中型建设项目的竣工决算还应抄送财政部、建设银行总行和省、市、自治区的财政局和建设银行分行各一份。建设工程竣工决算的文件,由建设单位负责组织人员编写,在竣工建设项目办理验收使用一个月之内完成。

4.竣工决算的编制实例

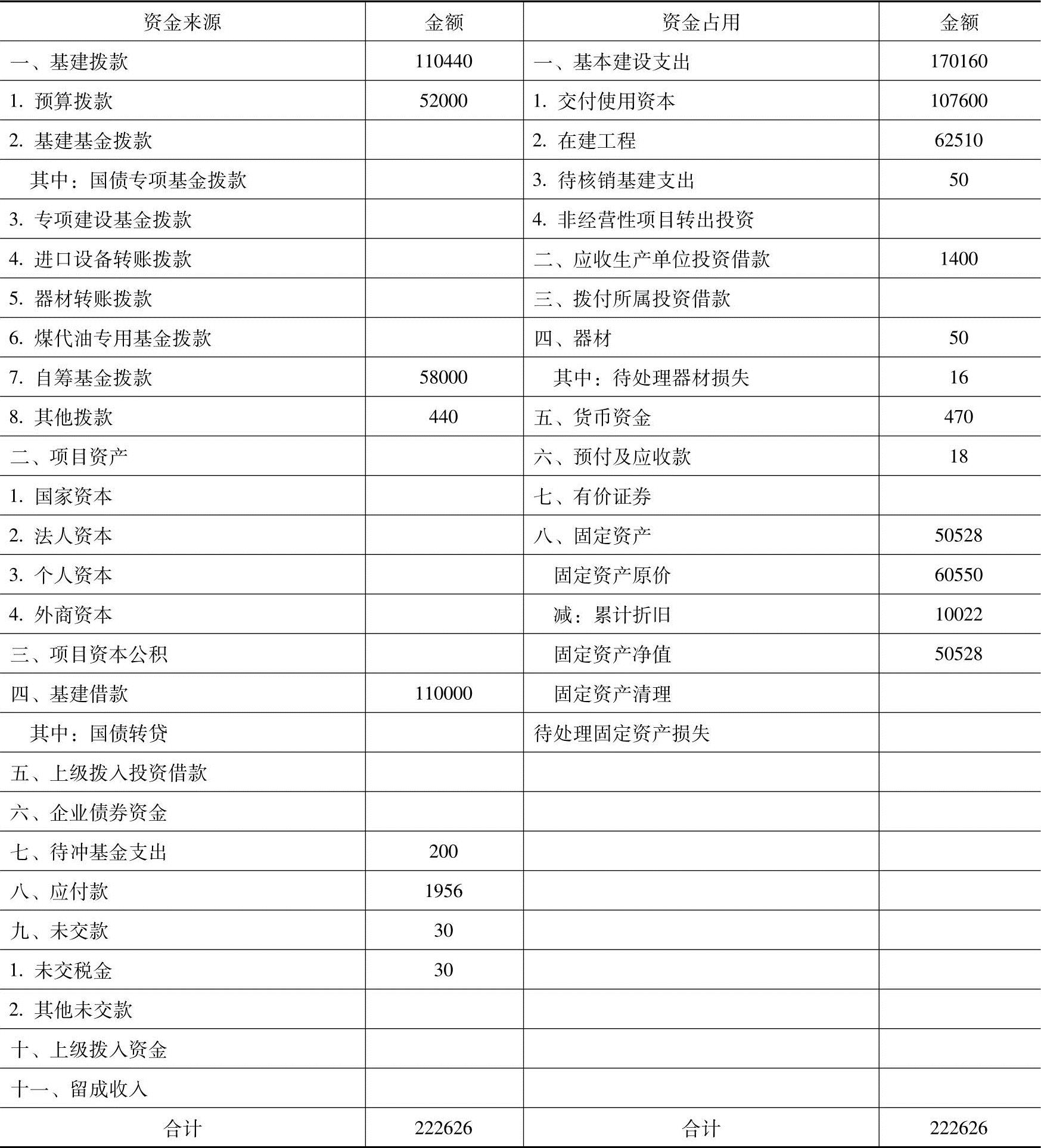

【例4-4】 某一大中型建设项目2002年开工建设,2004年底有关财务核算资料如下:

(1)已经完成部分单项工程,经验收合格后,已经交付使用的资产包括:(https://www.xing528.com)

1)固定资产价值75540万元。

2)为生产准备的使用期限在一年以内的备品备件、工具、器具等流动资产价值30000万元,期限在一年以上,单位价值在1500元以上的工具60万元。

3)建造期间购置的专利权、非专利技术等无形资产2000万元,摊销期5年。

(2)基本建设支出的未完成项目包括:

1)建筑安装工程支出16000万元。

2)设备工器具投资44000万元。

3)建设单位管理费、勘察设计费等待摊投资2400万元。

4)通过出让方式购置的土地使用权形成的其他投资110万元。

(3)非经营项目发生待核销基建支出50万元。

(4)应收生产单位投资借款1400万元。

(5)购置需要安装的器材50万元,其中待处理器材16万元。

(6)货币资金470万元。

(7)预付工程款及应收有偿调出器材款18万元。

(8)建设单位自用的固定资产原值60550万元,累计折旧10022万元。

反映在“资金平衡表”上的各类资金来源的期末余额是:

(1)预算拨款52000万元。

(2)自筹资金拨款58000万元。

(3)其他拨款440万元。

(4)建设单位向商业银行借入的借款110000万元。

(5)建设单位当年完成交付生产单位使用的资产价值中,200万元属于利用投资借款形成的待冲基建支出。

(6)应付器材销售商40万元货款和尚未支付的应付工程款1916万元。

(7)未缴税金30万元。

根据上述有关资料编制该项目竣工时财务决算表(表4-2-8)。

表4-2-8 大、中型建设项目竣工财务决算表 建设项目名称:XX建设项目 (单位:万元)

本章小结

工程进入了实施阶段后,工程价款的支付就是该阶段造价计算与控制的主要内容。也就是说,采取什么方式支付价款?价款如何计算?支付节奏及扣回比例如何控制?这些都是以合同为依据,工程结算要解决的主要问题。所以,工程结算是工程项目承包中一项重要的工作。本章主要介绍工程结算的含义、作用,工程预付款、进度款如何支付及工程质量保留金如何计算,重点介绍了竣工结算的编制方法。竣工决算是竣工验收报告的重要组成部分是正确核定新增固定资产价值,考核分析投资效果,建立健全经济责任制的依据,是反映建设项目实际造价和投资效果的文件。本章主要介绍竣工决算的含义、作用、内容以及竣工决算的编制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。