1.新产品规划阶段的成本管理

项目规划阶段是目标成本管理的第一阶段,此阶段从项目战略准备到项目启动,主要工作是对项目的可研分析,对于成本控制来说是要根据项目预测的假设市场价格和战略目标中的利润指数,进行目标成本分析,以供项目决策。

(1)目标成本设定。

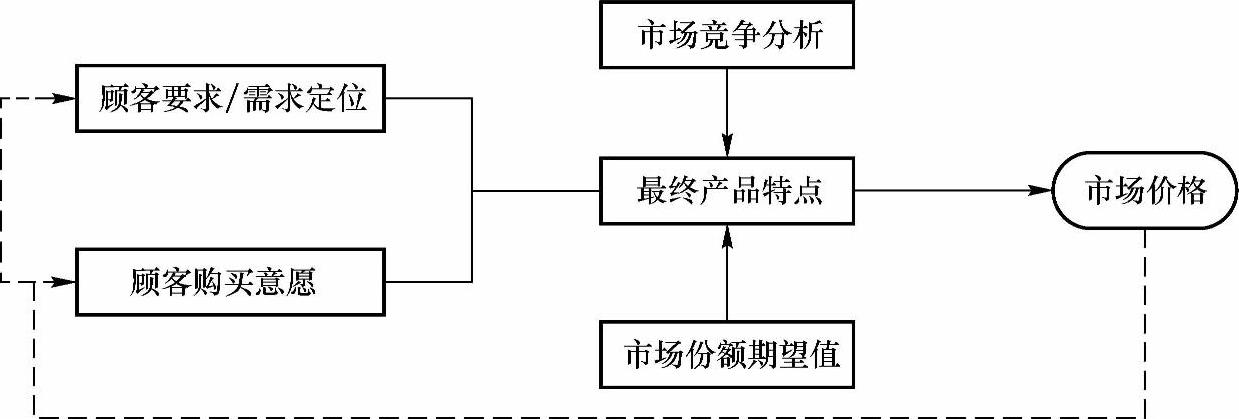

1)确定目标售价。在市场经济条件下产品的价格是由市场决定推动,而不是由管理部门所控制。顾客的要求、需求以及他们的购买力是产品价格确定的中心,产品价格成为了市场对产品质量、售后服务、投放时间、供应、产品功能和产品特点的综合统计和反映。如图11-8所示,在目标售价的确定过程中有四个决定因素:顾客要求、顾客购买意愿、市场竞争分析以及市场份额期望值。通过市场调查综合分析这四个要素,权衡利弊确定最终产品特点,最后确定市场价格。最优的市场价格应在满足顾客需求的基础上,考虑市场份额的最大化和竞争优势以及产品特点相对最优化。

图11-8 目标售价确定的影响因素

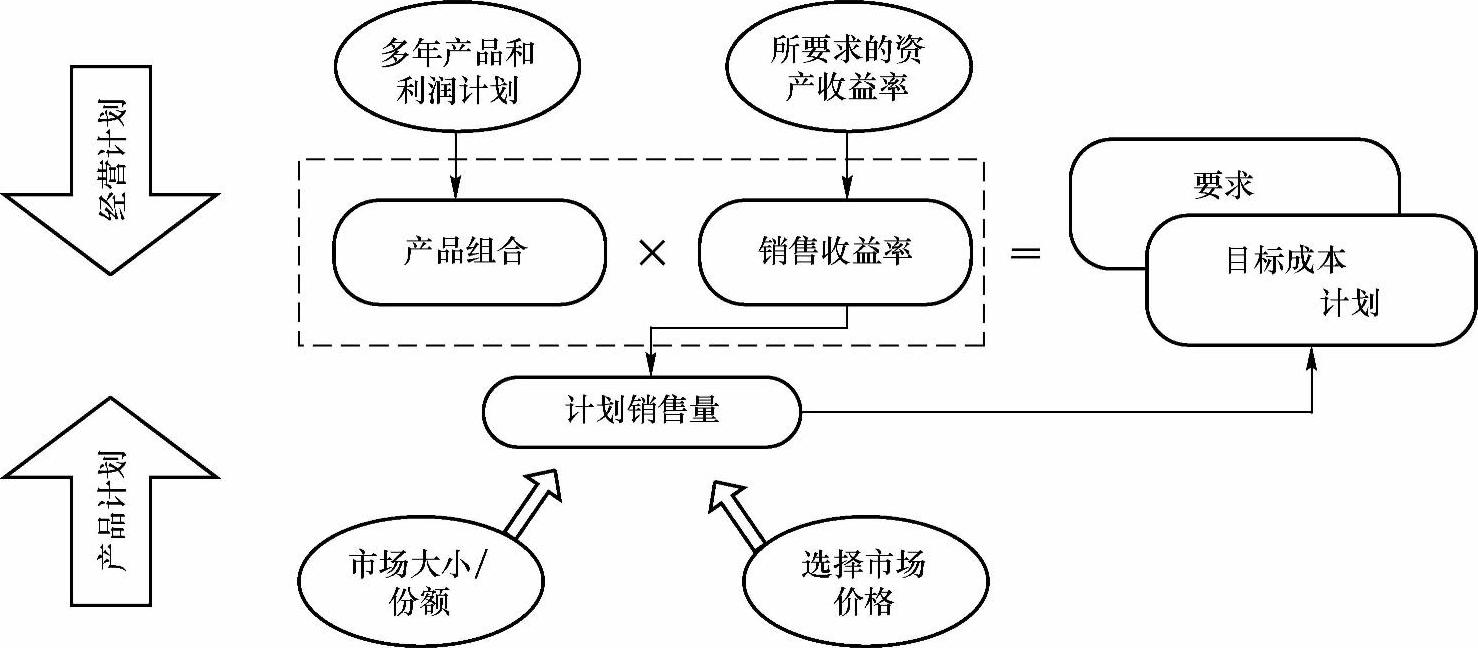

2)确定目标利润。设定目标利润是商业平衡计划和产品平衡计划相结合的函数。在商业水平上,目标利润是通过考虑公司所要生产的产品组合和从这一组合中确定一个所要求的利润。此产品组合来自一个公司的多年产品计划,利润来自于把目标销售收益率应用于组合产品的销售预算中。此宏观计划是和单个产品的宏观利润计划相结合的,这些计划代表了产品经营者对产品的期望。此产品经营者考虑到项目市场大小、目标市场份额和开发项目销售量的市场竞争价格。目标利润的确定过程如图11-9所示。

3)设定可允许目标成本。公司的可允许目标成本被定义在公司产品策略和长远利润计划参数内,它是针对新产品面向的市场和消费群体设定的理论目标成本。比如对MVP有需求的消费者是希望能够买到价格相对较低的MVP车型,如果新车型瞄准该细分市场,则需综合竞争者及公司利润及战略需求,开发满足消费者要求的MVP车型。因此其可允许的目标成本由消费者可以接受的并巨能够面对市场竞争的价格所决定。

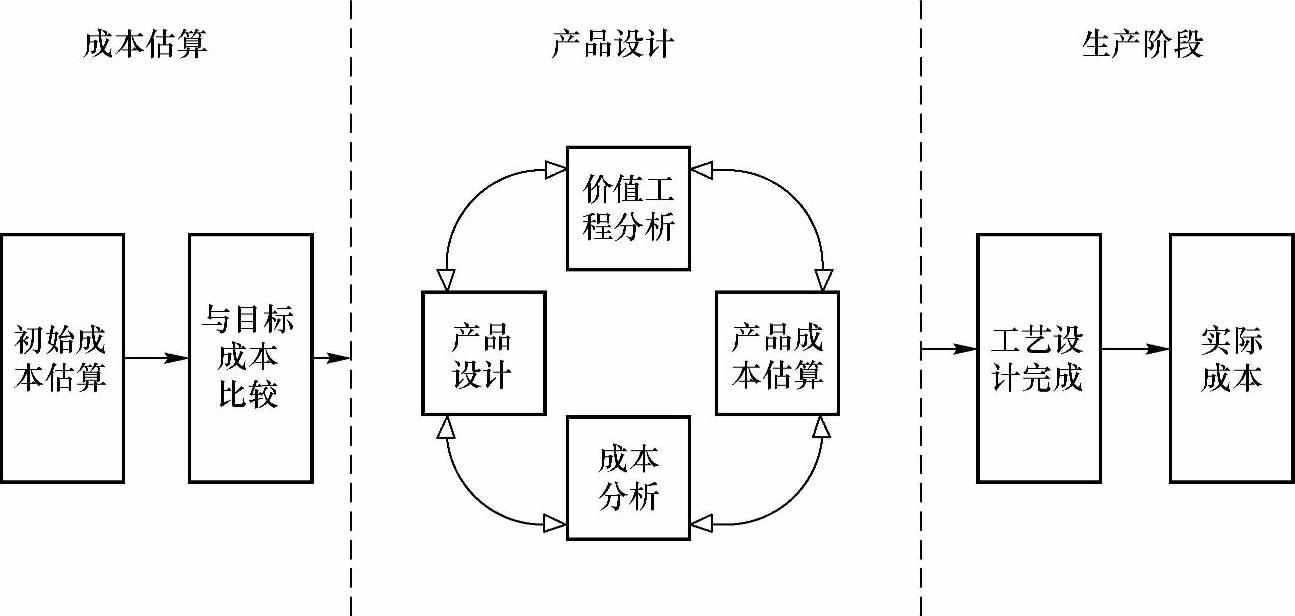

(2)目标成本控制。目标成本的确定阶段致力于产品的宏观计划过程,而控制阶段则注重技术成本计划和获取目标成本的工程,即通过技术手段来实现成本目标。这一阶段致力于获取可允许目标成本的方式。获取目标成本的行为活动主要分布在产品概念、构思、开发阶段,可行性试验阶段和设计开发阶段。所有的这三个阶段都发生在产品生产准备完成之前。控制目标成本的三个步骤如图11-10所示。

图11-9 目标利润的确定过程

图11-10 控制目标成本的三个步骤

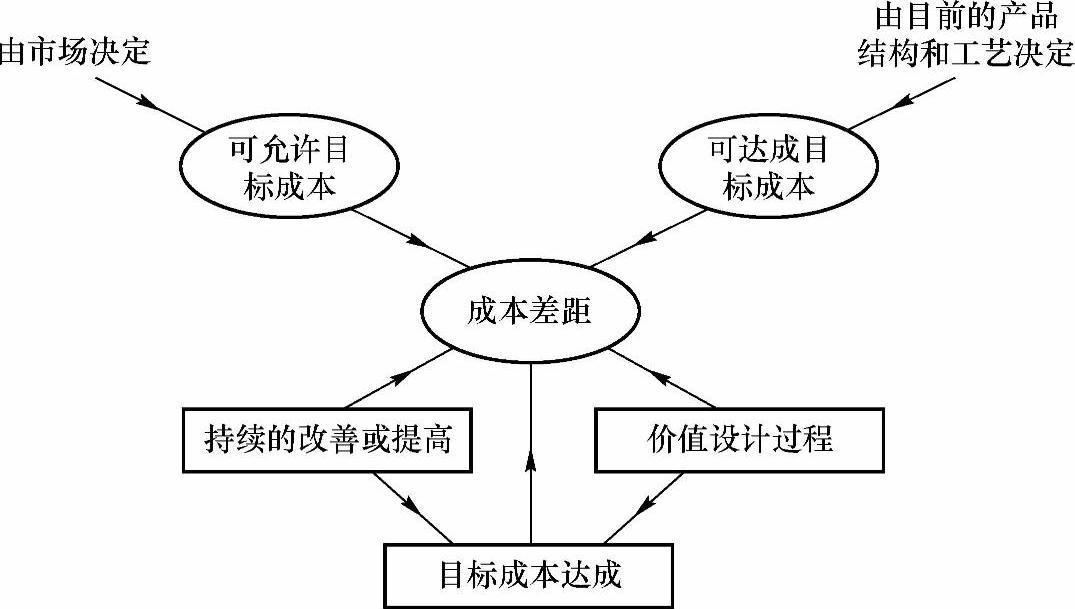

(3)目标成本达成。如图11-11所示,在目标成本达成的过程中,要消除可允许目标成本和可达成目标成本之间的差距。可允许目标成本由市场决定,可达成目标成本是根据现有的产品结构和工艺对产品成本的初步估算。分析此差距是为了使工作重心能够始终集中在实现目标成本这一主要任务上,以使价值设计和持续改善或提高的努力能集中于消除此差距,这也是目标成本达成的主要任务。

图11-11 目标成本达成过程示意图

消除可允许目标成本与可达成目标成本的具体做法如下:

1)分析差距,将差距成本分解到基于汽车工程学的汽车模块、系统上。(https://www.xing528.com)

2)在价值链的基础上,由技术中心、采购部、制造部等内部职能部门协调合作,确定降成本策略。

3)结合供应商、经销商等公司外部合作伙伴的共同努力,寻找降成本机会。

4)从产品生命周期考虑,消除不必要的成本。

2.新产品设计阶段的成本管理

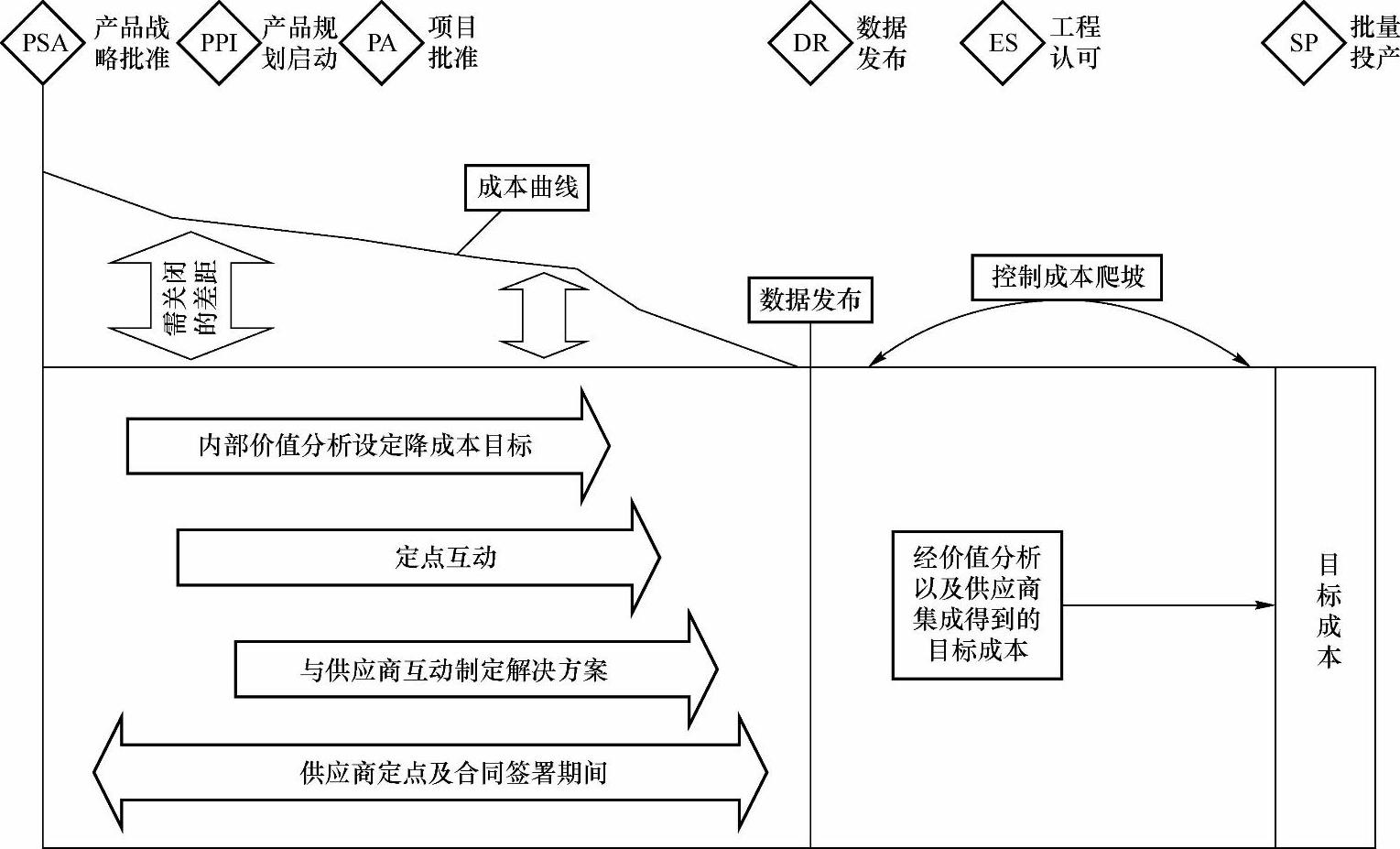

新产品设计阶段的成本管理从项目批准(PA)到批量投产(SP),这一阶段是产品成本形成阶段,也是为生产准备进行投资的阶段。该阶段以数据发布(DR)为界限,在产品设计过程中进行成本控制,如图11-12所示。

(1)数据发布前:首先编制出成本BOM(Cost BOM,C-BOM),根据历史数据确定出整车的预估成本,并明确其和可允许目标成本之间的差距,并需要财务部、产品工程部、采购部、供应商协同工作为关闭成本差距作出贡献。

1)进行最初成本的工程估算。财务部对所有的物料安装产品装配结构进行分解,一项一项地进行成本的工程估算,并最终形成C-BOM。C-BOM中汇总的成本就是估算的成本,这一数据要和产品规划确定的成本进行比较,如果存在差距,则需要进一步制定降成本方案,并最终关闭这些成本差距。

图11-12 新产品设计阶段的成本控制

2)价值分析(VA)和价值工程(VE)。这是由产品工程部负责的成本控制活动,主要利用价值分析和价值工程的工具,对零部件一项一项地分析潜在的工程降成本方案,最终的数据也更新到C-BOM中,为工程区域关闭成本差距的总贡献数值。

3)定点对成本差距的贡献。这一活动由采购部负责,通过采购价格的比对,确定目标采购价格;通过招标,比价比质,在定点过程中,实现目标采购价格;最终用总成本估计值减去汇总的采购总价格则为采购区域对成本差距关闭的总贡献数值。

4)定点后和供应商互动,优化成本方案。这一部分的活动由产品工程部、采购部及供应商协同开展,寻求在保证产品功能的基础上实现零部件成本的最优化。例如门锁结构,开始制定的采购策略是白箱设计,即产品工程解决方案由主机厂确定,定点的供应商最初基于这种老结构的工程方案进行报价。但老结构比较复杂,质量不稳定,客户抱怨频繁,维修率很高。针对这种状况,供应商提出了新的车门门锁结构,在完全实现产品功能的基础上,结构更为简单,成本更低,而巨维护方便性提高,耐久性方面也有很好的表现。因此产品工程部、采购部及供应商一同讨论,本着价值最大化的原则,协商调整采购策略,将白箱设计的策略调整为黑箱设计,转为由供应商来完成门锁的结构设计,并对总的成本作出了贡献。

(2)数据发布后:在零部件采购合同签订之后,由于产品开发过程中的工程更改往往会造成整车成本的增加,因此该阶段除了完成规划阶段的设计、采购以及制造成本要求外,应重点关注工程变更带来的成本,控制成本的爬坡。C-BOM和VA/VE工具互相配合使用能对最终产品的成本进行有效的控制。

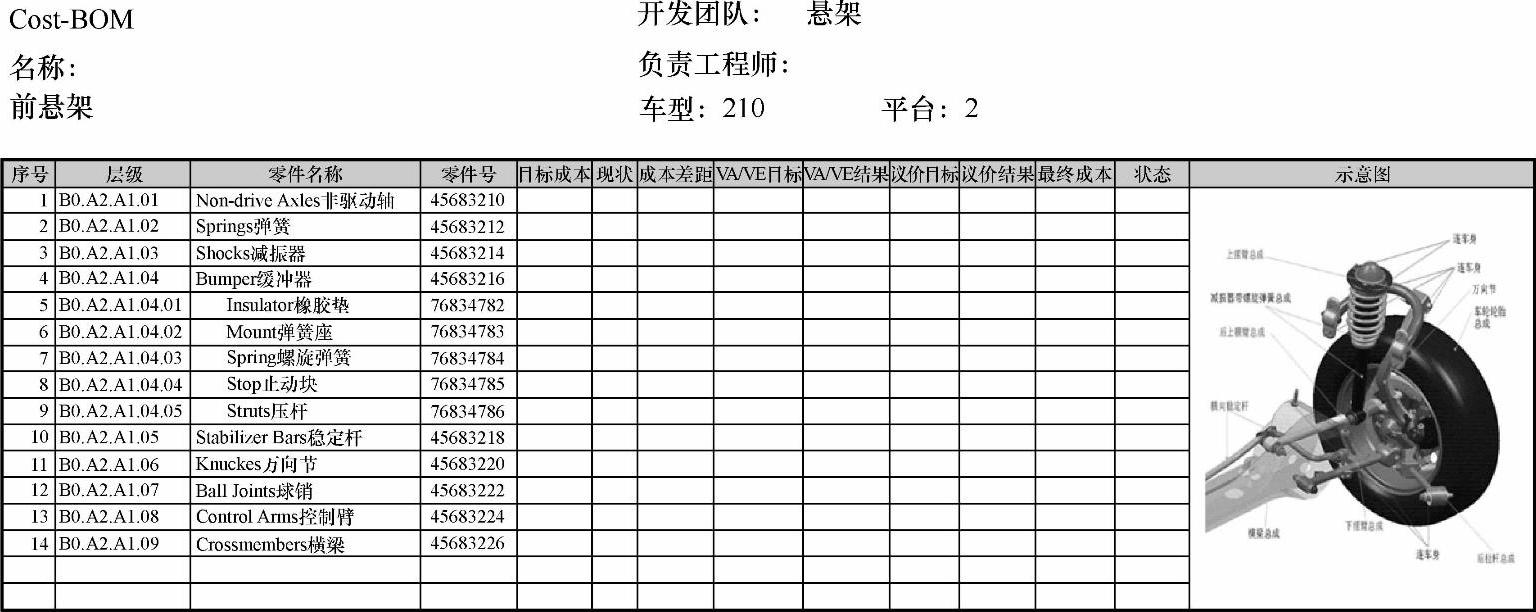

1)成本BOM(C-BOM)。如图11-13所示,C-BOM以零部件产品结构零件树为基础,包括零件编号、零件名称、零件数模图片、零件在项目不同阶段的成本信息等要素。随着项目的推进,后面的成本信息会越来越接近实际的成本信息,通过不同阶段的成本和目标成本的比较,可以清楚地知道整个项目物料成本的状况,为成本相关决策提供数据支持。

图11-13 C-BOM

2)价值分析与价值工程表(VA/VE Sheet,VAVES)。如图11-14所示,VAVES是更为细化的成本优化工具,它比C-BOM包含更多的工程信息,如零件材料、零件重量、几何尺寸等。另外还可以包含不同的工程解决方案及其对应的成本信息。VAVES为零部件进行成本优化的信息基础文档,其分析的结果可以作为现阶段的成本信息输入到C-BOM中统一管理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。