根据原建设部第107号部令《建筑工程施工发包与承包计价管理办法》的规定,发包与承包价的计算方法分为工料单价法和综合单价法。

(一)工料单价法计价程序

工料单价法是以分部分项工程量乘以单价后的合计为直接工程费,直接工程费以人工、材料、机械的消耗量及其相应价格确定。直接工程费汇总后另加间接费、利润、税金生成工程发承包价,其计算程序分为以下三种。

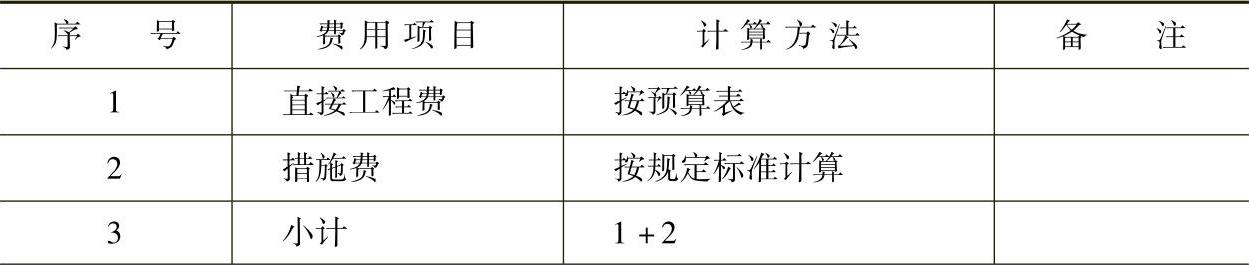

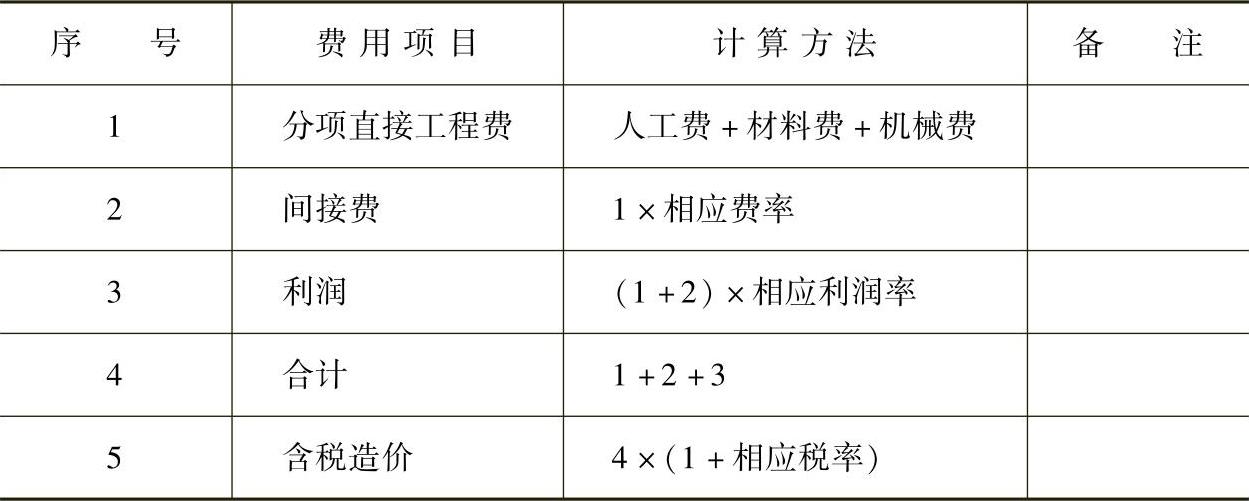

1.以直接费为计算基础(见表1-4)

表1-4 以直接费为基础的工料单价法计价程序

(续)

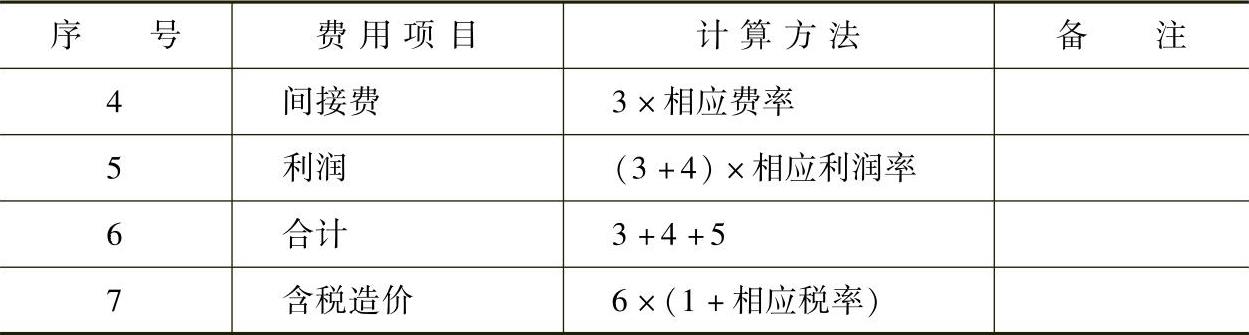

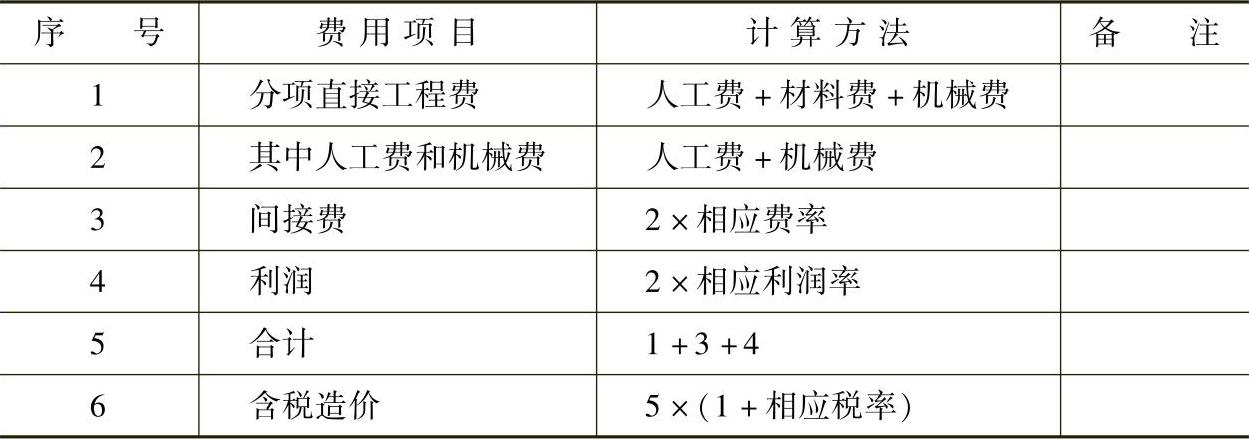

2.以人工费和机械费为计算基础(见表1-5)

表1-5 以人工费和机械费为基础的工料单价法计价程序

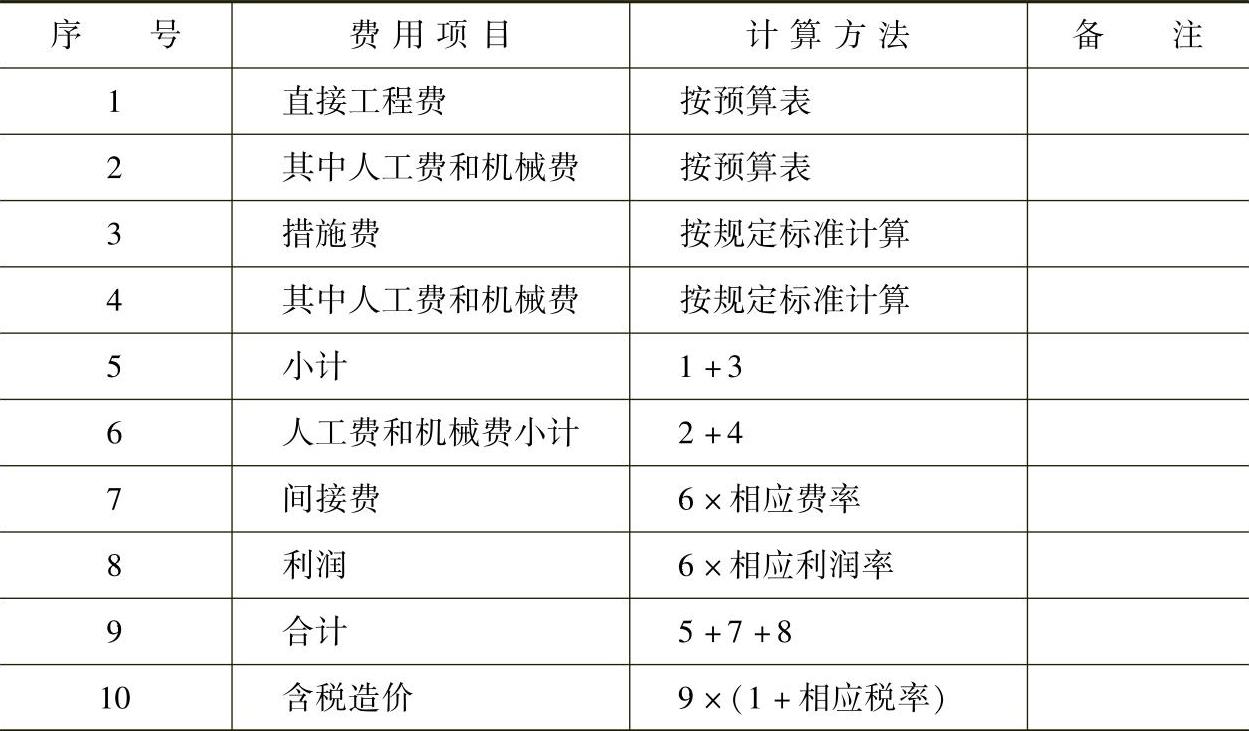

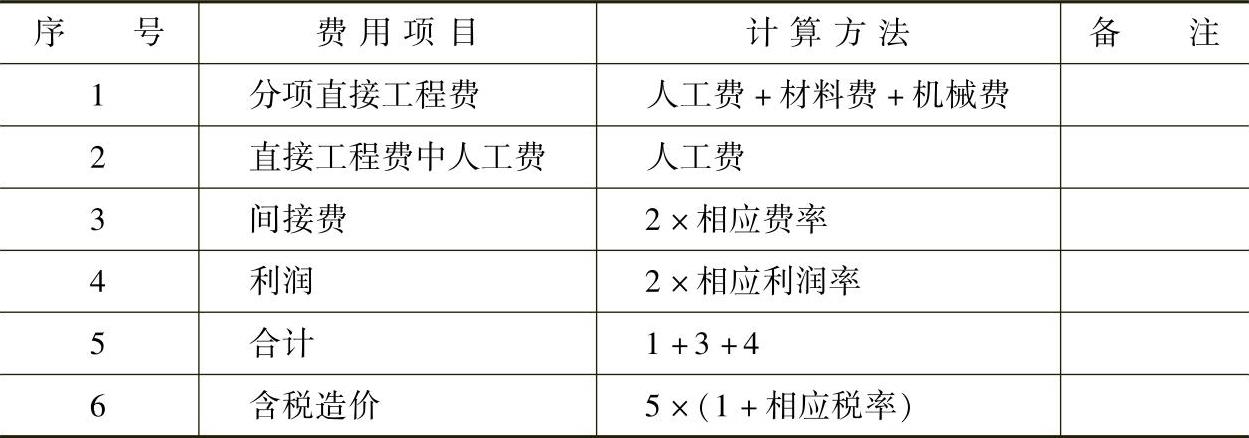

3.以人工费为计算基础(见表1-6)

表1-6 以人工费为基础的工料单价法计价程序

(续)(https://www.xing528.com)

(二)综合单价法计价程序

综合单价法是分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和税金(措施费也可按此方法生成全费用价格)。

各分项工程量乘以综合单价的合价汇总后,生成工程发承包价。

由于各分部分项工程中的人工、材料、机械含量的比例不同,各分项工程可根据其材料费占人工费、材料费、机械费合计的比例(以字母“C”代表该项比值)在以下三种计算程序中选择一种计算其综合单价。

1)当C>C0(C0为本地区原费用定额测算所选典型工程材料费占人工费、材料费和机械费合计的比例)时,可采用以人工费、材料费、机械费合计(也就是直接费)为基数计算该分项的间接费和利润(见表1-7)。

表1-7 以直接费为基数的综合单价法计价程序

2)当C<C0值的下限时,可采用以人工费和机械费合计为基数计算该分项的间接费和利润(见表1-8)。

表1-8 以人工费和机械费为基数的综合单价计价程序

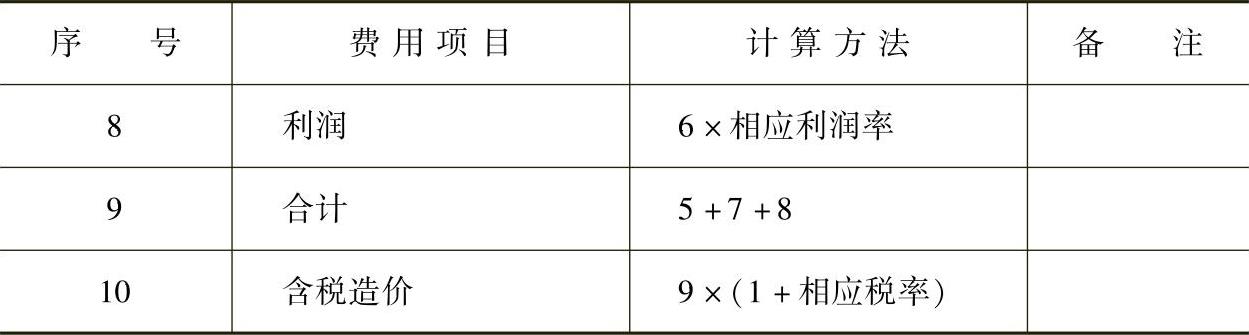

3)如该分项的直接费仅为人工费,无材料费和机械费时,可采用以人工费为基数计算该分项的间接费和利润(见表1-9)。

表1-9 以人工费为基数的综合单价计价程序

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。