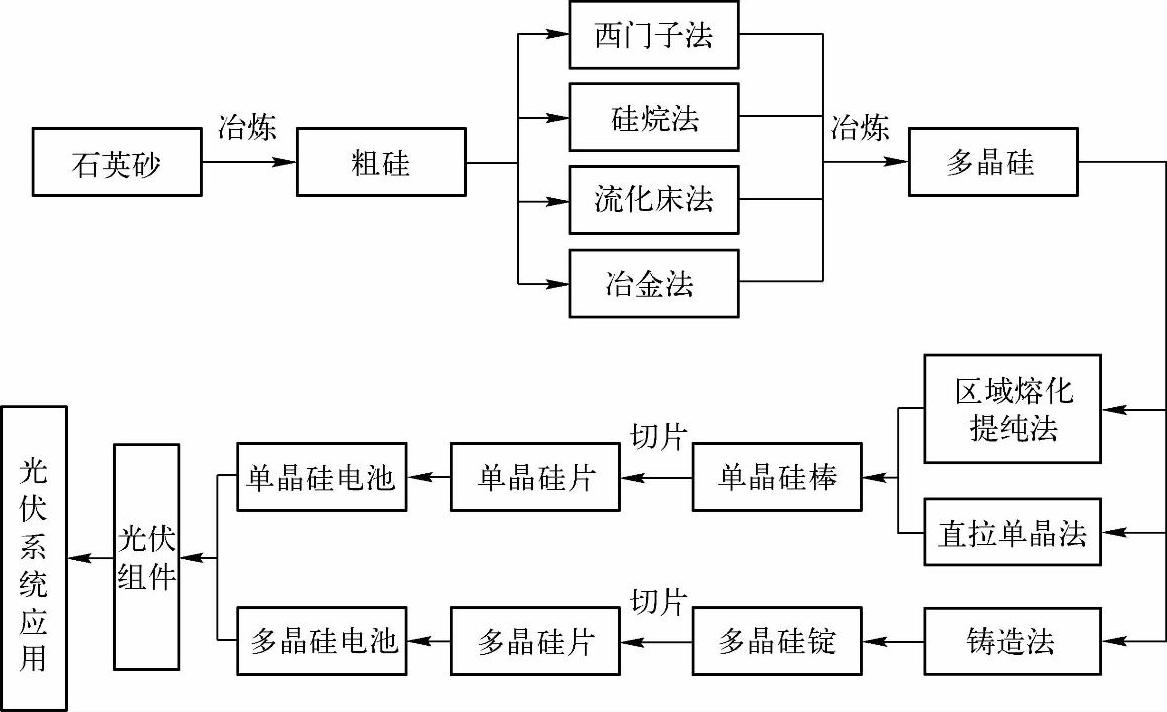

光伏产业链包括高纯多晶硅原料生产、单晶硅拉制或多晶硅定向浇铸、硅片切割、电池芯片制造、组件及系统封装与应用5个环节,如图6-2所示。

图6-2 光伏产业链

至2015年,上游的晶体硅制备环节超高收益的时代已经过去,除了下游的应用系统环节(光伏电站)利润率较高外,其他各环节的利润率已基本趋于常态。

虽然我国多晶硅产量快速增长,但是由于生产技术落后,产品质量也相对较差,每年仍需要从国外进口大量高纯度多晶硅。我国硅矿特别是优质石英硅矿储量非常丰富,为多晶硅的生产提供了丰富的原材料。但是从石英石中制备高纯度多晶硅,不仅技术要求高,还需要很大的资金投入,所以存在很强的技术壁垒及较高的资金门槛。目前,改良的西门子法是生产多晶硅的主流技术,我国超过80%的多晶硅厂商采用的是该技术。但是改良的西门子法的核心关键技术主要集中在美国、德国、日本的厂商手中,国内除少数大型企业突破技术限制、掌握了核心技术外,大部分厂商都是从国外引进的,并非最先进的技术。而关键核心技术的缺乏导致了我国大部分厂商生产的多晶硅产品质量相对较差,生产成本也普遍高于国外厂商。此外,缺乏关键核心技术还造成我国对硅材料的利用率低,与国外相比,在使用相等的硅材料的条件下,国外同行生产的多晶硅产量是我国生产多晶硅产量的2~3倍。因此,多晶硅生产中核心技术的缺失,不仅造成我国多晶硅产品质量差,每年需要从国外进口大量高纯度多晶硅,而且还浪费了大量原材料,不利于我国节能降耗目标的实现。(https://www.xing528.com)

太阳级硅锭(棒)/硅片制造技术成熟,产量增长速度快。太阳级硅锭(棒)及硅片的制造是晶硅太阳能生产的重要环节。我国在硅锭(棒)硅片的切割制造环节,技术相对比较成熟,主要的生产设备也基本上实现了国产化。

太阳能光伏电池是太阳能光伏发电的重点,需要核心技术,是光伏产业链的重要环节。在补贴政策的刺激下,德国、西班牙等欧洲国家的光伏应用市场大幅扩张,光伏新增装机容量猛增。受此因素推动,我国太阳能电池行业获得了快速发展的机会,产业规模不断扩大。到2007年,我国光伏电池产量已居世界第一,成为世界第一大光伏电池生产国,是全球名副其实的光伏电池制造中心。

在太阳能电池产量飞速发展的同时,近年我国国内的太阳能发电市场也有启动之势。通过一系列如大型光伏电站项目的招标组织措施,促进了光伏发电成本和价格的明显下降;对“金太阳”示范工程建设实施大规模财政补贴,对光伏发电系统用户也是利好消息。而气象、交通、通信、油气开采等领域积极采用光伏发电设备,推动了光伏产品的普及。截至2013年年底,我国光伏设备安装量已达到近21GW,提前超额完成了2011年公布的太阳能“十二五”规划设定安装目标。但总体而言,我国太阳能电池对欧洲、美国、日本等国出口量巨大,产业的发展对国外市场依赖性大;与火力发电和风力发电相比,光伏发电的建设成本是火电发电建设成本的2.5倍,是风力发电建设成本的1.5倍。高额的成本导致较高的市场价格,严重制约了国内光伏应用市场的扩大,进而限制了太阳能电池市场规模的扩张。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。