钢铁行业的上游关联行业主要有采矿业、能源工业和交通运输业,所需原燃材料主要有铁矿石、煤炭、焦炭、废钢、铁合金等,配套服务包括产品运输、电力供应等。上游原材料行业对钢铁行业的影响主要表现为成本影响,原材料价格、运输价格及电力价格直接影响到钢铁产品的价格。在3个主要上游行业中,铁矿石是钢铁企业最重要的原料。一般钢材的主要成本中,铁矿石约占37%、焦炭约占22%、电力约7%、折旧约占6%。

在国际铁矿石市场上,铁矿石供应量的70%以上控制在巴西CVRD(淡水河谷),澳大利亚BHP(必和必拓)、RIOTINTO(力拓)、FMG这4家铁矿石供应商的手中。我国铁矿石对外依存度近年来超过了70%。

注:铁矿石定价模式

铁矿石是钢铁工业的主要原料,生产1t生铁大约需要消耗1.63t品位为63.5%的成品矿。我国铁矿石资源丰富,但以贫矿为主,需要经过选矿提高品位,再进行烧结和球团生产,才能用于高炉炼铁。随着近10年来钢铁产量的快速增长,我国原矿产量虽然逐年增加,但远不能满足钢铁工业的需求,所以必须大量进口来自大洋洲、巴西、印度和南非的品位高于60%的铁精粉和块矿。

国际铁矿石的价格在2011年之前主要采取协议定价模式,由市场的主要买方和卖方每年谈判达成。2010年,铁矿石长协谈判破裂,沿袭多年的年度定价方式被终止,取而代之的是和现货市场价格挂钩的季度定价的模式。季度定价机制改变了以往一年一度的铁矿石谈判模式,在定价的基础上采用指数定价。所谓指数定价就是钢厂和矿山约定以前3个月指数平均价格,确定下一季度长期合同铁矿石价格,指数由第三方咨询机构公布(目前国际上运用较多的铁矿石价格指数有TSI指数、普氏指数、金属导报MBIO指数)。季度定价机制的定价周期缩短后,价格变动显得更为灵活,而国际铁矿石市场中供应商的定价权超过需求方的定价权,铁矿石供应商在价格谈判中处于有利地位。

在铁矿石贸易的复杂的链条上存在着众多的利益相关者,包括矿山、最终用户钢铁厂、铁矿石中间贸易商、航运机构、政府和金融机构等,这些利益相关者的行为共同影响着铁矿石价格的波动。其中,铁矿石的中间贸易商为了抛售库存货物,而在短时期内的哄抬价格;大宗散货运输的运力不足或运力过剩可以导致供需关系的改变,进而影响价格;国家层面为了保持经济的高速发展,鼓励加大基础化建设等相关政策和措施的出台也刺激了用矿需求的增大,影响着价格的走向;金融机构对企业的支持可以刺激购买能力,也会使供需的天平失衡。所以,国际铁矿石的价格变化,除了矿山的垄断性的供给量决定着铁矿价格外,还有很多利益相关者也对铁矿价格产生影响:铁矿石的价格是由众多的利益相关者在铁矿石贸易的活动中不断博弈而产生的。

注:铁矿石竞争趋势展望

铁矿石作为一种自然资源,主要分布于澳大利亚、巴西和俄罗斯,而铁矿石需求较大的中国虽然储量较大,但品位低,开采成本高,自给率不超过30%,矿石需求大国日本和韩国的铁矿石产量更是微乎其微。巴西和澳大利亚的钢铁行业相对来说并不发达,其国内铁矿石主要用于出口。

作为全球贸易品的矿石,之所以自2014年起整体大幅下跌,主要受到其世界范围内供需关系变化的影响。

由于21世纪头十年中国需求的爆发,以淡水河谷、力拓、必和必拓和FMG为代表的铁矿石开采企业盈利可观,于是纷纷投资扩产以拓展收入来源。但2010年后全球范围内生铁产量逐步见顶,其中最主要的原因在于占据全球生铁产量一半以上、贡献全球生铁几乎全部增量的中国生铁产量见顶、增量归零。而在供给端,全球铁矿石供给步入了疯狂扩张阶段并且在需求恶化过程中滞后调整,行业供需关系的巨变导致铁矿石价格进入下降通道。

2013—2014年,全球铁矿石供给端的前四大生产商总体贡献了约6亿t的产量,占比全球铁矿石供给的50%,掌握绝对的话语权。且未来3年内,这4家公司均有明确的增产计划,届时将在供给端占更大比例。2013年以来,国际四大铁矿石供应商开始凭借其在澳大利亚、南美多个矿山的优质铁矿资源禀赋,以及年产亿吨级的规模化效应,进行前所未有的成本削减竞赛,FOB平均成本严格维持在52美元/t之下。与之形成鲜明对比的是中国国内自产铁矿石FOB平均成本在100美元/t以上。相比四大铁矿石供应商所掌握的铁矿资源禀赋,以及其通过规模化效应所完成的降本幅度,国内铁矿石企业的竞争能力非常薄弱。未来若四大铁矿石供应商持续执行“降本压价”政策,国内铁矿企业或将出现长期性利润下滑、倒挂甚至倒闭的结果。

焦炭作为钢铁生产中重要的原料之一,1t钢需要约0.45t焦炭,其产量和价格对于钢铁价格也有着重要的影响。目前我国焦炭产能己经呈现过剩状态,另外许多钢铁企业存在附属焦化企业,焦炭行业整体产能过剩,钢铁企业对于焦炭的议价能力较强。(https://www.xing528.com)

我国钢铁行业以高炉炼钢工艺为主导,原料以铁矿石为主,电炉炼钢比例较低。我国钢材保有量较低,废钢资源较少,因此废钢作为原料的钢铁产量较低。我国废钢消耗水平远低于其他国家,废钢的成本对于钢铁行业影响较小。

钢铁行业作为资源密集型产业,目前钢厂主要建立在产品需求地,原料和产品的大批量进出,对铁路、水路运输有严重的依赖性,原材料进口主要依赖于水运,国内运输则多以铁路为主,铁路运输在我国属于垄断型行业,因此运输的成本主要由运输方决定。钢铁行业也为高能耗行业,需要电力支持,电力在我国同样是垄断行业,企业为价格的接受者。面对铁路运输和电力企业,钢铁企业议价力处于弱势。

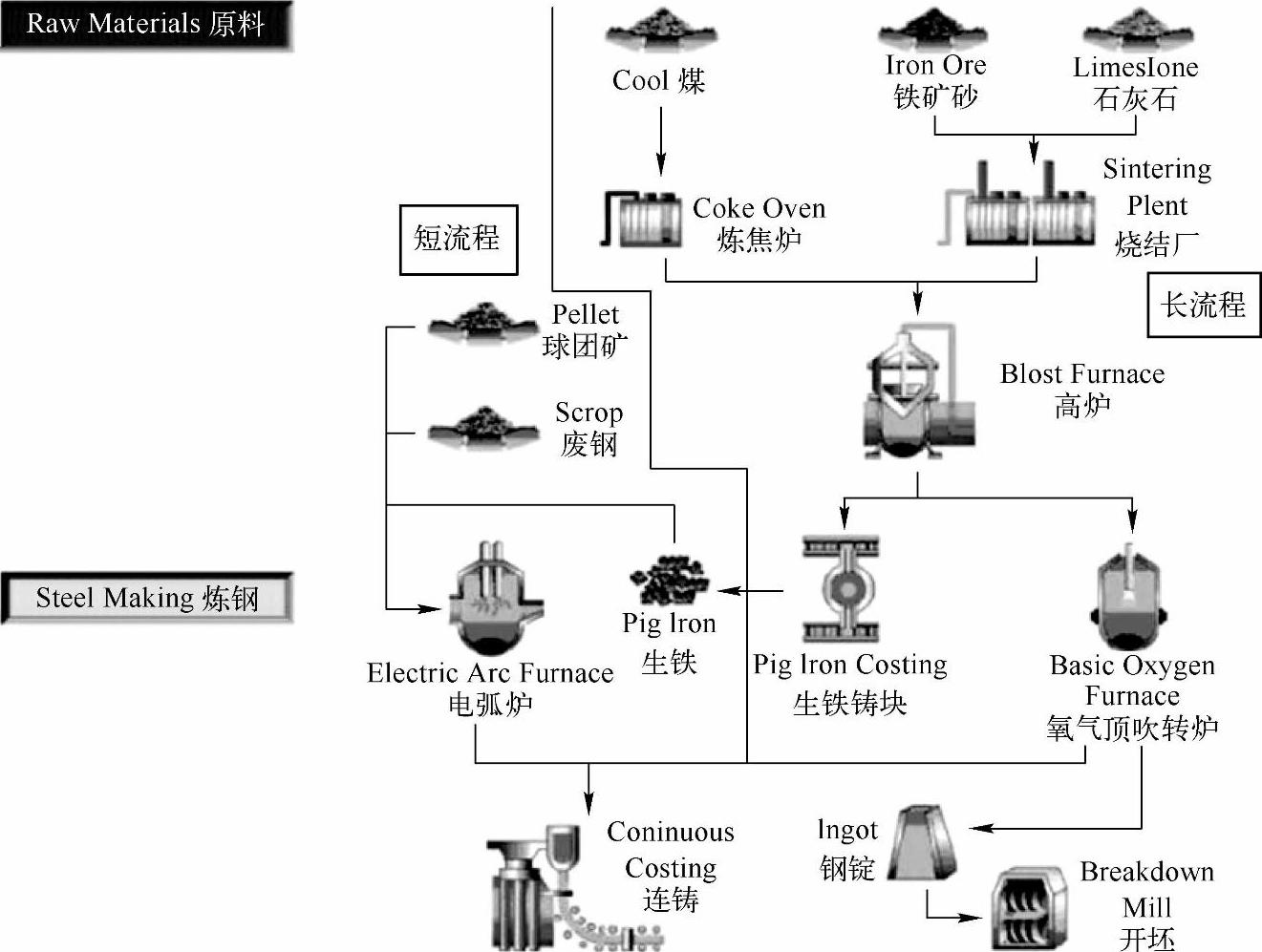

注:炼钢工艺简介

全球炼钢工艺大体分为长流程和短流程两类。长流程高炉—转炉炼钢以中日韩钢厂为主,短流程电炉钢以欧美、印度、东盟钢厂居多。

长流程、短流程炼钢工艺流程图如图3-1所示。

近年来铁矿石、焦炭价格的大幅下跌,使得长流程钢厂占据了成本优势。

钢铁下游需求行业主要包括房地产、基建、汽车、造船、家用电器、电力、煤炭、铁路等行业,需求广泛。中国钢材产品最重要的下游行业是房地产业(约占1/3),然后是基建、机械制造、汽车产业等。但值得注意的是,当前房地产销售的暂时好转不代表钢材需求就会好转,因为目前房地产总体还处于去库存阶段。

此外,还有部分钢材用于出口。由于我国出口钢材有较大的价格优势,且受益于近期国外经济复苏,在需求改善的情况下,2014年中国钢材出口总量以超过40%的比例大幅增加,不过占总体产量依旧有限。

图3-1 长流程、短流程炼钢工艺流程图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。