1.总机构缴纳税款

建筑企业的总机构应在征期内(通常为次月15日之前)申报并缴纳增值税税款。

(1)会计核算。总机构按应缴纳的税额,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。会计分录如下:

借:应交税费——未交增值税

贷:银行存款

同时,根据实际缴纳的增值税计提应缴纳的城建税及教育费附加,借记“税金及附加”科目,贷记“应交税费——应交城市维护建设税”“应交税费——应交教育费附加”和“应交税费——应交地方教育附加”科目;在缴纳的城建税及教育费附加时,按实际缴纳的金额,借记“应交税费——应交城市维护建设税”“应交税费——应交教育费附加”和“应交税费——应交地方教育附加”科目,借记“银行存款”科目。会计分录如下:

计提城建税及教育费附加:

借:税金及附加

贷:应交税费——应交城市维护建设税

——应交教育费附加

——应交地方教育附加

缴纳城建税及教育费附加:

借:应交税费——应交城市维护建设税

——应交教育费附加

——应交地方教育附加

贷:银行存款

(2)案例分析

【例2-57】某建筑公司的总机构2017年8月底结转相关科目后“应交税费——未交增值税”科目余额为1051027.20元。总机构应缴纳的税款为1051027.20元。

计算应缴纳城建税及教育费附加如下:

应纳城市维护建设税=1051027.20×7%=73571.90(元)

应缴教育费附加=1051027.20×3%=31503.82(元)

应缴地方教育附加=1051027.20×2%=21020.54(元)

总机构的会计核算如下:

(1)缴纳增值税:

借:应交税费——未交增值税 1051027.20

贷:银行存款 1051027.20

(2)计提城建税及教育费附加:

借:税金及附加 126096.26

贷:应交税费——应交城市维护建设税 73571.90

——应交教育费附加 31503.82(https://www.xing528.com)

——应交地方教育附加 21020.54

(3)缴纳城建税及教育费附加:

借:应交税费——应交城市维护建设税 73571.90

——应交教育费附加 31503.82

——应交地方教育附加 21020.54

贷:银行存款 126096.26

2.总机构转出未缴增值税

总机构的“应交税费——应交增值税”科目同时涉及一般计税、简易计税及减免税款相关科目,同时还涉及项目部结转的数据,需要判断是否转出应缴未缴增值税。

(1)一般计税相关科目余额。总机构的“应交增值税”明细科目下的一般计税相关明细科目包括“销项税额”“进项税额”“进项税额转出”“销项税额抵减”“已交税金”“出口抵减内销产品应纳税额”“出口退税”等。

上述科目中的贷方余额之和减去借方余额之和后,如为借方余额,则属于一般计税方法下的留抵进项税额(总机构基本不涉及已缴税金),不作转出,如为贷方余额,则需作转出应缴未缴增值税。

(2)简易计税相关科目余额。总机构的简易计税相关明细科目包括“应交税费——简易计税”等科目。

上述科目中的贷方余额之和减去借方余额之和后,如为借方余额,则属于简易计税方法下的留抵税额,不作转出,也不参与转出应缴未缴增值税的计算;如为贷方余额,则参与转出应缴未缴增值税的计算。

(3)计算转出应缴未缴增值税。将一般计税相关科目余额及简易计税相关科目余额中参与转出应缴未缴增值税计算的贷方余额加总,减去“减免税款”后,如为借方余额,则属于留待下期抵减的减免税额,不作转出;如为贷方余额,则借记“应交税费——应交增值税——转出未交增值税”科目,贷记“应交增值税——未交增值税”科目。

总机构会计分录如下:

借:应交税费——应交增值税——转出未交增值税

贷:应交税费——未交增值税

(4)案例分析

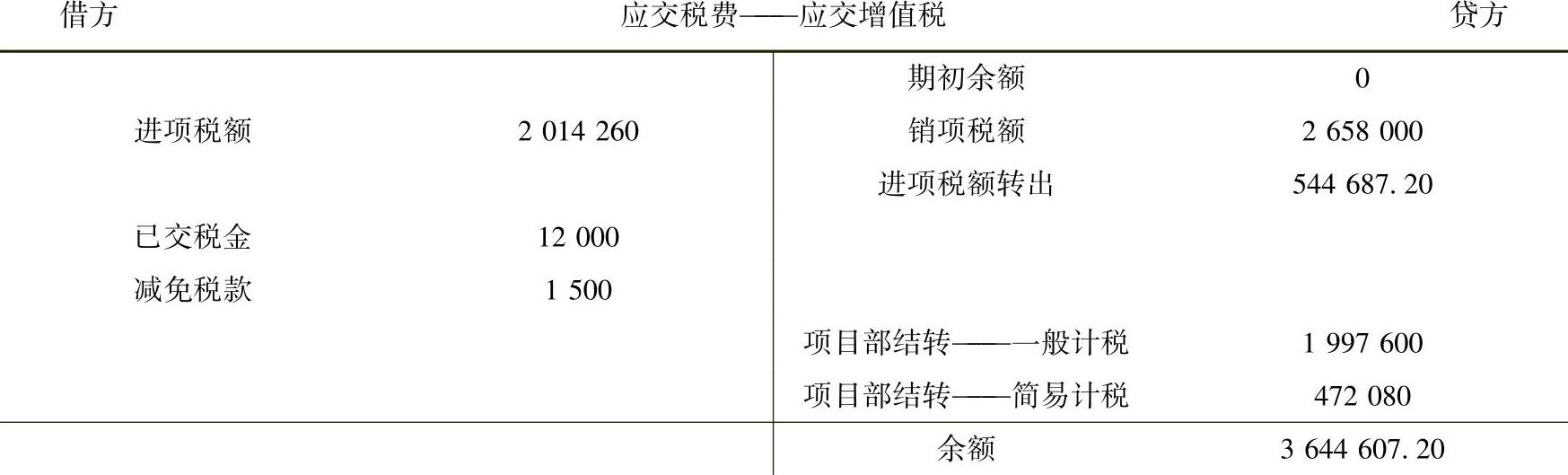

【例2-58】甲建筑公司的总机构2017年8月底“应交税费——应交增值税”和“应交税费——预交增值税”科目发生额及余额情况如图2-3和图2-4所示。

图2-3 甲建筑公司总机构8月底“应交税费——应交增值税”科目余额

总机构结转未缴增值税会计核算如下:

借:应交税费——应交增值税——转出未交增值税 3644607.20贷:应交税费——未交增值税 3644607.20

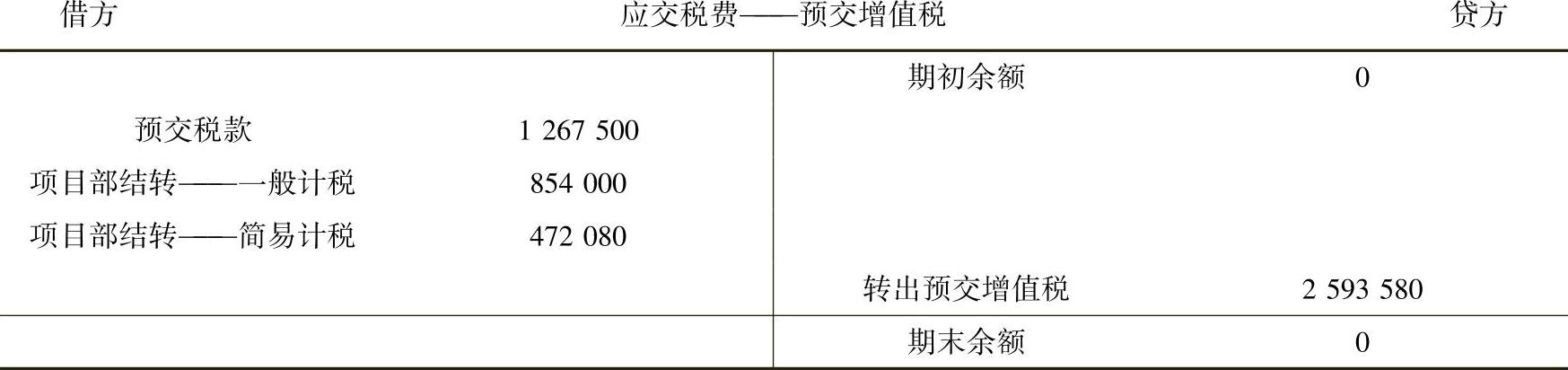

图2-4 甲建筑公司总机构8月底“应交税费——预交增值税”科目余额

总机构结转预缴增值税会计核算如下:

借:应交税费——未交增值税 2593580

贷:应交税费——预交增值税——转出预交增值税 2593580

总机构结转后,“应交税费——未交增值税”科目余额为 1051027.20元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。