1.17%税率

增值税一般纳税人销售或者进口货物,提供加工、修理修配劳务和有形动产租赁服务,除采用简易计税方法外,税率一律为17%。

为公平税负,规范税制,促进资源节约和综合利用,自2009年1月1日起,将部分金属矿、非金属矿采选产品的增值税税率由原来的13%低税率恢复到17%,如铜矿砂及其精矿(非黄金价值部分)、镍矿砂及其精矿(非黄金价值部分)、纯氯化钠、未焙烧的黄铁矿、石英、云母粉、天然硫酸钡(重晶石)等。

2.13%税率[2]

增值税一般纳税人销售或者进口下列货物,按13%计征增值税:

(1)粮食、食用植物油、鲜奶。

(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品。

(3)图书、报纸、杂志。

(4)饲料、化肥、农药、农机、农膜。

(5)国务院及其有关部门规定的其他货物:

1)农产品。农产品是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。具体征税范围暂继续按照《财政部、国家税务总局关于印发<农业产品征税范围注释>的通知》(财税字〔1995〕52号)及现行相关规定执行。

2)音像制品(自2007年1月1日起)。音像制品是指正式出版的录有内容的录音带、录像带、唱片、激光唱盘和激光视盘。(https://www.xing528.com)

3)电子出版物(自2007年1月1日起)。电子出版物是指以数字代码方式,使用计算机应用程序,将图文声像等内容信息编辑加工后存储在具有确定的物理形态的磁、光、电等介质上,通过内嵌在计算机、手机、电子阅读设备、电子显示设备、数字音义视频播放设备、电子游戏机、导航仪以及其他具有类似功能的设备上读取使用,具有交互功能,用以表达思想、普及知识和积累文化的大众传播媒体。

4)二甲醚(自2008年1月1日起)。二甲醚是指化学分子式为CH3OCH3,常温常压下为具有轻微醚香味,易燃、无毒、无腐蚀性的气体。

5)密集型烤房设备、频振式杀虫灯、自动虫情测报灯、粘虫板属于规定的农机范围,应适用13%的增值税税率。

3.11%税率

提供交通运输业服务、邮政业服务、基础电信服务、建筑服务、不动产租赁服务、销售不动产、转让土地使用权,按11%计征增值税。

4.6%税率

提供增值电信服务、金融服务、现代服务(有形动产租赁服务除外)、生活服务,按6%计征增值税。

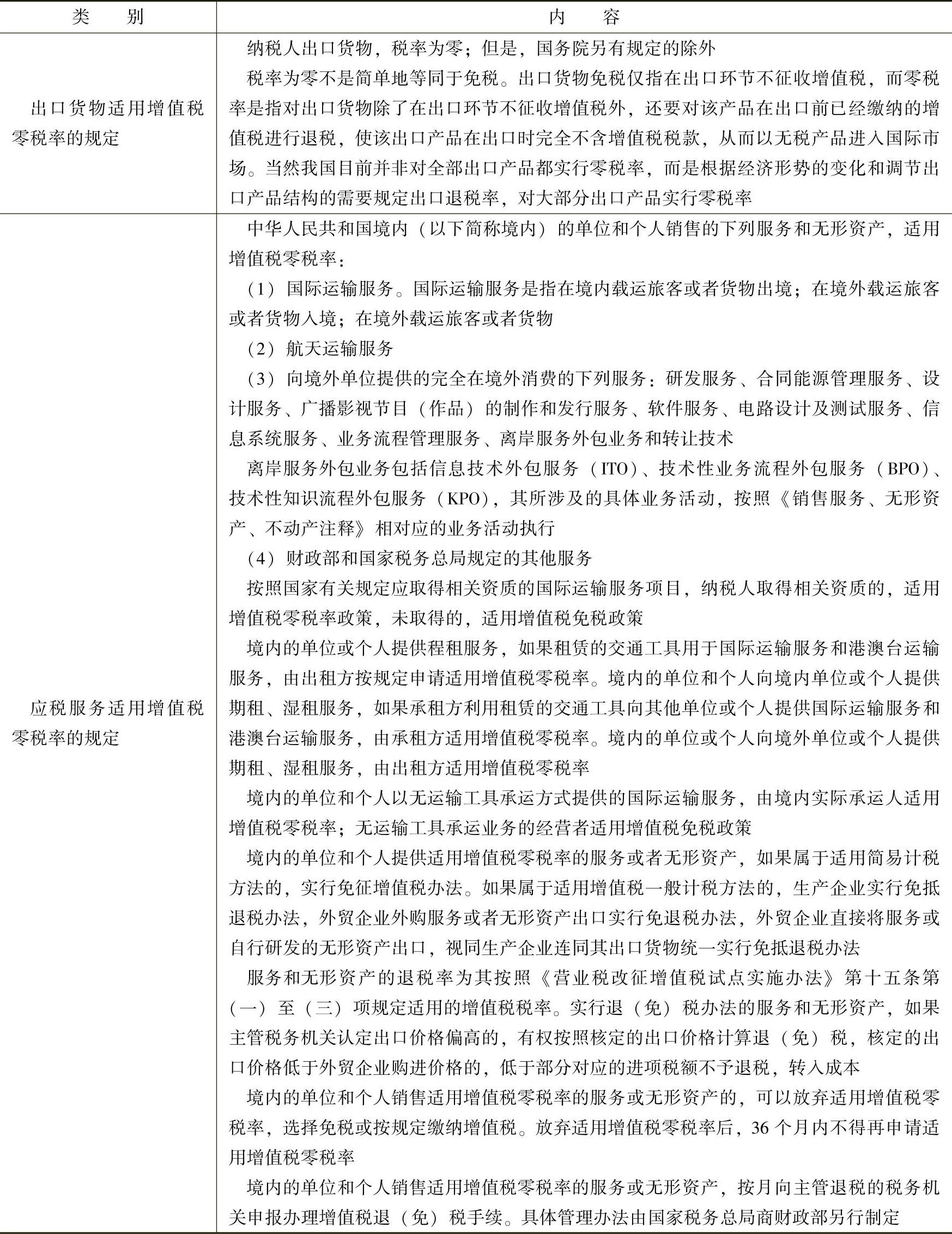

5.零税率

零税率见表1-1。

表1-1 零税率

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。