《A107050税额抵免优惠明细表》的格式如表2-48所示。

(一)《A107050税额抵免优惠明细表》的结构

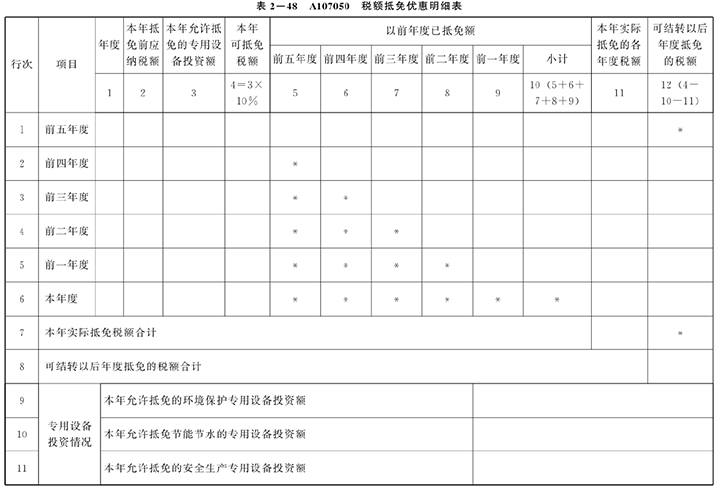

本表结构分为两大部分:第一部分第1行至第8行,列示本年及5年内税额抵免及可结转以后年度抵免税额的情况;第二部分第9行至第11行,列示企业专用设备投资情况。

(二)《A107050税额抵免优惠明细表》有关说明

本表适用于享受税收优惠政策的纳税人填报专用设备投资额抵免优惠的情况。不包括企业利用财政拨款购置专用设备的投资额,不得抵免的应纳税额。

本表是《A000000中华人民共和国企业所得税年度纳税申报表(A类)》的附表,本表与《A000000中华人民共和国企业所得税年度纳税申报表(A类)》存在对应关系:

《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第25行“应纳所得税额”-第26行“减免所得税额”>0时,本表第7行“本年实际抵免税额合计”第11列“本年实际抵免的各年度税额”=《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第27行

《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第25行“应纳所得税额”-第26行“减免所得税额”≤0时,本表第7行“本年实际抵免税额合计”第11列“本年实际抵免的各年度税额”=0

《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第25行“应纳所得税额”-第26行“减免所得税额”填入本表2014及以后年度第2列金额

原《企业所得税年度纳税申报表(A类)》第27行-第28行填入本表2009-2013年度第2列金额

本表填报第1列“年度”时,应首先填报第6行本年度,再依次从第5行往第1行倒推填报以前年度。

本表适用的主要政策:《企业所得税法》及《实施条例》、《财政部国家税务总局关于执行环境保护专用设备企业所得税优惠目录、节能节水专用设备企业所得税优惠目录和安全生产专用设备企业所得税优惠目录有关问题的通知》(财税[2008]48号)、《财政部国家税务总局国家发展改革委关于公布节能节水专用设备企业所得税优惠目录(2008年版)和环境保护专用设备企业所得税优惠目录(2008年版)的通知》(财税[2008]115号)、《财政部国家税务总局安全监管总局关于公布〈安全生产专用设备企业所得税优惠目录(2008年版)〉的通知》(财税[2008]118号)、《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税[2009]69号)、《国家税务总局关于环境保护、节能节水、安全生产等专用设备投资抵免企业所得税有关问题的通知》(国税函〔2010〕256号)等相关税收政策规定。

《企业所得税法实施条例》第一百条规定,企业购置并实际使用《环境保护专用设备企业所得税优惠目录》《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

享受上述企业所得税优惠政策的企业,应当实际购置并自身实际投入使用环境保护、节能节水、安全生产等专用设备;企业购置上述专用设备在5年内转让、出租的,应当停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。

1.三个目录文件的主要内容

《节能节水专用设备企业所得税优惠目录》摘自《财政部、国家税务总局、国家发展改革委关于公布节能节水专用设备企业所得税优惠目录(2008年版)和环境保护专用设备企业所得税优惠目录(2008年版)的通知》(财税[2008]115号)。一是节能设备:中小型三相电动机、空气调节设备、通风机、水泵、空气压缩机、变频器、配电变压器、高压电动机、节电器、交流接触器、用电过程优化控制器、工业锅炉、工业加热装置、节煤节油节气关键件;二是节水设备:洗衣机、换热器、冷却塔、灌溉机具。

《环境保护专用设备企业所得税优惠目录》摘自《财政部、国家税务总局、国家发展改革委关于公布节能节水专用设备企业所得税优惠目录(2008年版)和环境保护专用设备企业所得税优惠目录(2008年版)的通知》(财税[2008]115号)。一是水污染治理设备:高负荷厌氧EGSB反应器、膜生物反应器、重金属离子去除器、紫外消毒灯、污泥浓缩脱水一体机、污泥干化机;二是大气污染防治设备:湿法脱硫专用喷嘴、湿法脱硫专用除雾器、袋式除尘器、型煤锅炉;三是固体废物处置设备:危险废弃物焚烧炉、医疗废物高温高压灭菌锅;四是环境监测仪器仪表:在线固定污染源排放烟气连续监测仪、化学需氧量水质在线自动监测仪、五日生物需氧量水质自动分析仪;五是清洁生产设备:WSA冷凝器(湿式催化转化冷凝器)、电热回转窑、少空气干燥器。

《安全生产专用设备企业所得税优惠目录》摘自《财政部、国家税务总局、安全监管总局关于公布〈安全生产专用设备企业所得税优惠目录(2008年版)〉的通知》(财税[2008]118号)。一是煤矿安全设备:瓦斯含量压力测试设备、瓦斯突出预测预报设备、瓦斯抽放监测设备、煤矿井下瓦斯抽采用钻机、瓦斯抽放泵、瓦斯抽放封孔泵、矿井井下超前探测设备、矿井井下安全监测监控及人员定位监测设备、一氧化碳检测警报仪器、粉尘监测仪表及降尘设备、煤层火灾预测预报设备、采煤工作面矿压监测装备、矿井自动化排水监控设备、煤矿井下通讯设备、隔爆型低压检漏设备、隔爆型电气综合保护设备、隔爆型功率因数补偿设备、矿用隔爆移动变电站、矿井供电电容电流自动补偿设备;二是非煤矿山安全设备:无轨设备自动灭火系统、烟雾传感器、斜井提升用捞车器、70C防火调节阀、井下低压不接地系统绝缘检漏装置、带张力自动平衡悬挂装置的多绳提升容器、带BF型钢丝绳罐道罐笼防坠器的罐笼、带木罐道罐笼防坠器的罐笼、带制动器的斜井人车;三是危险化学品安全设备:毒性气体检测报警报器、地下管道探测器、管道防腐检测仪、氧气检测报警器、便携式二氧化碳检测报警器、便携式可燃气体检测报警器、送风式长管呼吸器;四是烟花爆竹行业安全设备:静电火花感度仪;五是公路行业安全设备:路况快速检测系统(CICS)、红外线轴温探测智能跟踪设备(THDS)、货车运行故障动态检测成套设备(TFDS);六是铁路行业安全设备:货车运行状态地面安全监测成套设备(TPDS);七是民航行业安全设备:发动机火警探测器、防冰控制系统温度控制器、防冰控制系统温度控制面板、防冰面板、防冰活门、防冰控制系统结冰探测器、防冰控制系统窗温控制器;八是应急救援设备类:正压式空气呼吸器、隔绝式正压氧气呼吸器、全防型滤毒罐、消防报警机、核放射探测仪、可燃气体探测仪、压缩氧自救器、矿山救护指挥车。

2.执行三个目录的有关问题

一是企业2008年1月1日后起购置并实际使用列入该目录范围内的环境保护、节能节水和安全生产专用设备,可以按专用设备投资额的10%抵免当年企业所得税应纳税额;企业当年应纳税额不足抵免的,可以向以后5个纳税年度内结转扣除。二是《财政部、国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税[2009]69号)规定,上述“购置并实际使用”包括承租方企业以融资租赁方式租入的、并在融资租赁合同中约定租赁期届满时租赁设备所有权转移给承租方企业,且符合规定条件的上述专用设备,凡融资租赁期届满后租赁设备所有权未转移至承租方企业的,承租方企业应停止享受抵免企业所得税优惠,并补缴已经抵免的企业所得税税款。三是专用设备投资额指购买专用设备发票价税合计价格,不包括退还或抵扣的增值税额以及安装、运输、调试等费用。2009年1月1日起,实行新《增值税暂行条例》后,由于设备进项税金可以抵扣,对于计入“应交税费——应交增值税(进项税额)”科目的“进项税额”应从投资额中扣减。四是企业利用财政拨款购置专用设备的投资额,不得抵免企业所得税应纳税额。五是企业购置并实际投入使用、已开始享受税收优惠的专用设备,如从购置之日起5个纳税年度内转让、出租的,应在该专用设备停止使用当月停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。接受专用设备的受让方可以按照该专用设备投资额的10%抵免当年企业所得税应纳税额;当年应纳税额不足抵免的,可在以后5个纳税年度内结转抵免。

(三)具体行(列)次的填报说明

1.行次填报说明(https://www.xing528.com)

本表的行次反映纳税人本年度及以前5个纳税年度应纳税额、专项设备投资额、专项设备投资额抵免税额、本年实际抵免额额以及结转以后年度抵免额额的情况。

(1)第1行至第5行:填报纳税人本申报年度前五年度应纳税额、专项设备投资额、专项设备投资额抵免税额、以及结转以后年度抵免额额等情况。分别是以本申报年度为起点的前五个纳税年度。

(2)第6行“本年度”:填报纳税人本申报年度应纳税额、专项设备投资额、专项设备投资额抵免税额、以及结转以后年度抵免额额。

(3)第7行“本年度实际抵免税额合计”:本行仅填报第11列“本年实际抵免的各年度税额”,本行金额=本表第11列的第1行+第2行+第2行+第2行+第2行+第6行的金额。

《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第25行-第26行>0时,本行金额=《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第27行

《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第25行-第26行≤0时,本行金额=0

(4)第8行“可结转以后年度抵免的税额合计”:本行仅填报第12列“可结转以后年度抵免的税额合计”,本行金额=本表第12列的第1行+第2行+第2行+第2行+第2行+第6行的金额。

(5)第9行“本年允许抵免的环境保护专用设备投资额”:填报纳税人本年购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的发票价税合计价格,但不包括允许抵扣的增值税进项税额、按有关规定退还的增值税税款以及设备运输、安装和调试等费用。

(6)第10行“本年允许抵免节能节水的专用设备投资额”:填报纳税人本年购置并实际使用《节能节水专用设备企业所得税优惠目录》规定的节能节水等专用设备的发票价税合计价格,但不包括允许抵扣的增值税进项税额、按有关规定退还的增值税税款以及设备运输、安装和调试等费用。

(7)第11行“本年允许抵免的安全生产专用设备投资额”:填报纳税人本年购置并实际使用《安全生产专用设备企业所得税优惠目录》规定的安全生产等专用设备的发票价税合计价格,但不包括允许抵扣的增值税进项税额、按有关规定退还的增值税税款以及设备运输、安装和调试等费用。

2.列次填报说明

(1)第1列“年度”:填报公历年份。第6行为本年度,第5行至第1行依次填报。

(2)第2列“本年抵免前应纳税额”的的填报规则。

①2014及以后年度本列列金额。本列金额=《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第25行-第26行。

②2009-2013年度本列金额。本列金额=原《企业所得税年度纳税申报表(A类)》第27行-第28行。

(3)第3列“本年允许抵免的专用设备投资额”:填报纳税人本年购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的发票价税合计金额,但不包括允许抵扣的增值税进项税额、按有关规定退还的增值税税款以及设备运输、安装和调试等费用。

(4)第4列“本年可抵免税额”:填报第3列×10%的金额。

(5)第5至9列“以前年度已抵免额”:填报纳税人以前年度已抵免税额,其中前五年度、前四年度、前三年度、前二年度、前一年度与“项目”列中的前五年度、前四年度、前三年度、前二年度、前一年度相对应。

(6)第10列“以前年度已抵免额——小计”:填报第5列+第6列+第7列+第8列+第9列的金额。

(7)第11列“本年实际抵免的各年度税额”:第1行至第6行填报纳税人用于依次抵免前5年度及本年尚未抵免的税额。

第11列≤第4列-第10列,且第11列第1至6行合计数≤第6行第2列。

(8)第12列“可结转以后年度抵免的税额”:填报第4列-第10列-第11列的金额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。